抢占风口,赢得先机——中国PaaS市场风口深度分析

编辑按:本文转载至微信公众号 “中智观察”,作者“海比研究院”贝壳投研经授发布 。

PaaS作为云计算“三巨头”之一,受到的关注自然很多,特别是2013年以后,由于Docker技术开源为PaaS市场注入了强大活力,PaaS的热度不断上涨,涌现出Docker、K8S、区块链PaaS、物联网PaaS、中台、低代码等风口,并成就了一大批厂商。因此,“中国PaaS市场下一个风口”问题具有很大的研究价值。

在此背景下,海比研究院联合中国软件网、中国软件行业协会,于2021年8月5日发布《2021中国PaaS市场研究报告》。希望通过对PaaS市场风口等问题的研究,帮助厂商和用户深化对市场的理解认知,致力于推动ICT产业的健康发展。

01 行业概况

2020年PaaS市场规模为280.5亿元,其中技术赋能型PaaS市场规模占比最大

在谈风口这个“高级问题”之前,我们有必要先解决一个“基础问题”——中国PaaS市场现在成长到了何种地步?比如有哪些细分赛道、市场总规模是多少、增长率是多少等。如果不了解基础情况,就谈论风口之类的问题,容易流于空谈、妄谈。

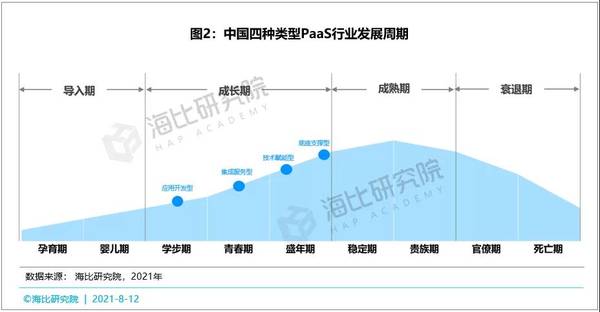

PaaS分类:技术赋能型、应用开发型、集成服务型、底座支撑型

首先,我们要把PaaS的类型划分清楚。可能有读者要问:“某国际研究机构对PaaS类型划分得不是很清楚了吗?还有必要再划分吗?”海比研究院研究发现,实际情况可能并非有些读者所想的那样,因为ICT领域国际研究机构的划分标准通过是照搬美国市场的,很多情况下并不适用于中国市场。海比研究院通过“全面的桌面研究+大样本的定量调研+多人次的专家访谈”的研究体系,对中国PaaS市场进行深度研究,并据此提出分类标准。海比研究院认为PaaS产品可以根据核心价值的不同分成技术赋能、应用开发、集成服务和底座支撑四种类型:

技术赋能型PaaS:核心价值在于将技术赋能于前端的应用和业务,降低技术的使用门槛;

应用开发型PaaS:核心价值在于提升应用开发效率;

集成服务型PaaS:核心价值在于解决数据孤岛问题并深度挖掘数据价值;

底座支撑型PaaS:核心价值在于提供以云原生技术为主的底层技术支持。

PaaS发展周期:从细分来看,不同类型PaaS发展周期不同

那它们分别处于什么发展周期呢?从总体来看,四种类型PaaS均处于成长期,市场潜力巨大,前景光明。从细分来看,不同类型PaaS发展周期不同。底座支撑型和技术赋能型处于盛年期,它们经受了市场检验,价值已获得认可;集成服务型处于青春期,在质疑声中成长;应用开发型处于学步期,市场对这个“好苗子”十分关注,愿意倾注资源将它培养成材。

PaaS市场规模:2020年中国PaaS市场规模为280.5亿元

然后再分析中国PaaS市场总规模和四类PaaS细分市场规模。

海比研究数据表明,2020年PaaS市场规模为280.5亿元,预计未来五年保持高速增长,年均复合增长率为48%,将于2025年突破2000亿元。

2020年全球PaaS市场规模为2778.6亿元,未来5年将保持20%的年均复合增长率,2025年将突破7000亿元。2020年中国PaaS占全球的比重约为10%,预计2025年达到接近30%的水平,中国PaaS市场在全球PaaS市场的地位将越来越重要。

海比研究数据表明,技术赋能型PaaS最受市场青睐,2020年市场规模为108亿元,占38.5%的市场份额,其余三种PaaS市场份额均在20%左右,与技术赋能型PaaS有较大差距。

02 当前风口

中台、低代码/无代码平台风口仍在持续

在解决行业概况这个“基础问题”之后,我们再把目光聚焦到风口这个“高级问题”上来。梳理发现,PaaS市场风口不断,包括Docker、K8S、区块链 PaaS、物联网PaaS、中台、低代码等。

按照海比研究院对PaaS市场分类维度,PaaS分为技术赋能、集成服务、应用开发和底座支撑四种类型。通过2020~2025年四种类型PaaS市场占比,发现集成服务型PaaS和应用开发型PaaS占比将越来越大,而技术赋能型PaaS和底座支撑型PaaS占比将越来越小。

具体分析,集成服务型PaaS将由2020年的20.6%增长至2025年的29.9%,因为集成服务型PaaS的主要构成是数据中台,而数据中台将逐渐在“政策鼓励” 和“产品标准化程度增加” 双重因素驱动下,逐渐走向下沉市场,未来将大中小企业“通吃”,潜力会进一步释放。应用开发型PaaS将由2020年的24.8%增长至2025年的26.0%,因为应用开发型PaaS的主要构成是低代码/无代码平台和业务中台,随着企业数字化转型需求增加,再加上诸如金蝶、致远互联、用友、腾讯、百度、阿里、浪潮通软等大型厂商纷纷入局,将会推动市场迎来一轮爆发期。

总结可知,至今仍在延续的风口有两个,一个是兴起于2019年的中台(含数据中台和业务中台),另一个是兴起于2020年的低代码/无代码平台。(为防止读者误解,有必要就中台进行说明:海比研究院《2021中国中台市场研究报告》显示,中台市场一直处于高速增长状态,之所以一些人感觉中台已经“凉了”,其实是某些媒体对中台失败案例的刻意曲解和放大。实际情况是中台媒体热度有所下降,而市场增速则一直保持在高位。)

海比研究数据表明,2020年中台市场总规模为90.1亿元,预计未来五年保持高速增长,年均复合增长率为60%,2025年将达到944.8亿元的规模。

海比研究数据表明,中国低代码/无代码平台市场规模2020年为19亿元,预计未来五年将保持高速增长,2024年将达到百亿量级。

03 未来风口

信创与碳中和蓄势待发

分析完当前风口之后,我们再来分析中国PaaS市场未来可能有哪些新的风口。海比研究院对可能出现的风口进行了全面梳理,包括信创、数据安全法、下一代操作系统、碳中和、隐私计算、智能汽车、数字员工和数字孪生等,并与多位行业专家进行深度探讨,在集思广益和分析论证之后,海比研究院总结出两个未来风口:信创和碳中和。

海比研究院《2021中国信创生态研究报告》显示,中国信创生态市场规模2020年为1617亿元,预计未来五年保持高速增长,年复合增长率为37.4%,2025年将达到将近8000亿元的规模。其中平台产品市场规模为总信创规模的3.4%,预计2025年有269.1亿元的市场规模。预计此风口下出现的产品:信创PaaS、可信PaaS、可信云原生、可信容器等。

碳中和是全世界的行动方向,其在中国具有明确政策导向性,并将对全社会形成影响。中国立下了“2030年前实现碳达峰,2060年实现碳中和”的减碳目标,并密集发布重磅政策,包括《2021政府工作报告》和《中国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》等。

当前社会对碳中和的关注点在生产制造等显性碳消耗部门,对IT等隐形碳消耗部门关注度较低。随着碳中和行动持续推进,隐形碳消耗部门也将受到关注。PaaS可以提升企业IT运行效率,进而降低能源消耗,有助于碳中和目标的实现,这为PaaS赋予了社会价值,对于将PaaS引入国企和社会责任感较强的民营企业有所帮助。未来将出现一批以降低碳消耗为核心使命的PaaS产品,包括低碳云、低碳PaaS和节能PaaS等。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

ClickPaaS:SaaS2.0下打造极致的PaaS能力

脱水研报

-

洽洽食品主要生产坚果炒货类、焙烤类休闲食品,经过多年的发展,公司凭借稳定原料基地优势和产品质量优势,深受消费者的喜爱,品牌知名度和美誉度不断提升,是中国坚果炒货

-

也就是在今年,股市万分动荡的一年,云南白药前三季度炒股亏损达到了15.55亿元,不免感叹一句“股市一入深似海,千金散尽难复来”。也就是在这个背景之下,云南白药宣

-

去年12月份国盛证券的战略分析报告指出,A股龙头的集中趋势刚刚开始。这一观点的支撑依据是,在对A股市值排名后50%的股票作分析后,发现从2016年开始这50

-

肿瘤一直是困扰人类的一大难题,被称为威胁人类健康的“头号难题”,根据世界卫生组织的预测,随着全球老龄化的加剧和疾病谱的变化,全球肿瘤的发病例数将持续增长,由20

-

⒈贵州茅台是怎么“搞钱”的;⒉贵州茅台2021年年报有哪些新看点;⒊贵州茅台收入增长的驱动因素是什么。今天的文章主要讲第一块的内容,贵州茅台是怎么“搞钱”的。第

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

业内认为,短期看,有机硅下游进入传统旺季叠加上游工业硅持续缺货,有机硅产业链涨价潮将延续,为氯甲烷涨价创造了条件;中长期看,氯甲烷作为有机硅合成两大原料之一,受

-

点评:业内人士评价该研究是“储能领域和可穿戴技术领域的里程碑研究”。随着便携电子产品、可穿戴设 备的广泛应用,可变形的锂电池具有纸张一样的柔软以及可折叠的特性,

-

禾望电气(603063)主营风电变流器;明阳智能(601615)为海上风电整机龙头。

-

据《中国氢能源及燃料电池产业白皮书》预测,到2050年,氢能在中国能源体系中的占比约为10%,可再生能源电解水制氢将成为有效供氢主体,但目前电解水制取的“绿氢”

-

据“世界能源报告”预测,要满足计划建设或在建海上风电项目安装需求,全球需要超过60艘海上风电安装船,总计投资需求高达140亿美元。未来10年里,全球很可能需要超

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个