肿瘤行业:市场规模7000亿元,到底是什么概念?

编者按:本文转载至微信公众号“小北读财报”,贝壳投研经授发布。

肿瘤一直是困扰人类的一大难题,被称为威胁人类健康的“头号难题”,根据世界卫生组织的预测,随着全球老龄化的加剧和疾病谱的变化,全球肿瘤的发病例数将持续增长,由2012年的1400万例,逐年递增至2025年1900万例、2035年2400万例。

因此,为了治疗肿瘤,学术界与产业界都在积极探索新技术。近年来,在癌症病患人数走高、效优新药亟需、审评审批提速、医保对接加码以及一级市场追捧、注册制改革等多方因素助推下,我国新型抗肿瘤药物无论是从企业在研管线布局还是已上市新药市场表现方面,均展现出蓬勃向上的动力,肿瘤行业进入增长快车道。

一、我国肿瘤行业发展现状

1、在中国肺癌、结直肠癌、胃癌、乳腺癌发病率居高

说起来,恶性肿瘤的种类非常多,根据人体部位划分目前有100多种相关疾病,但从发病率来看,以肺癌、乳腺癌、结直肠癌、前列腺癌、胃癌、肝癌等发病率最高,当然不同的癌症因性别、年龄甚至地区分类发病率会有所不同。

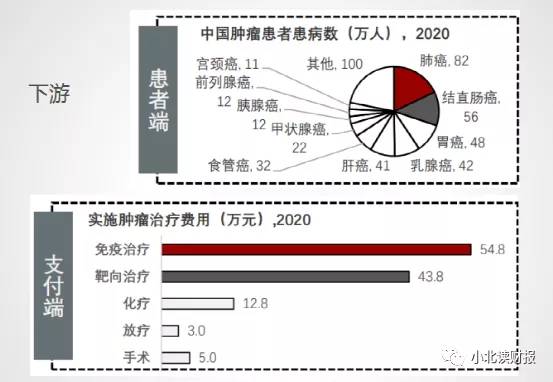

据相关统计数据,2020年乳腺癌在全球发病数高居第一,但在中国则在肺癌、结直肠癌、胃癌之后,位居第四。2020年,我国癌症新发病例457万例,其中癌症新发病例数前十的癌症分别是:肺癌82万,结直肠癌56万,胃癌48万,乳腺癌42万,肝癌41万,食管癌32万,甲状腺癌22万,胰腺癌12万,前列腺癌12万,宫颈癌11万,这十种癌症占新发癌症数的78%。

2、肿瘤治疗技术发展至靶向、免疫疗法阶段

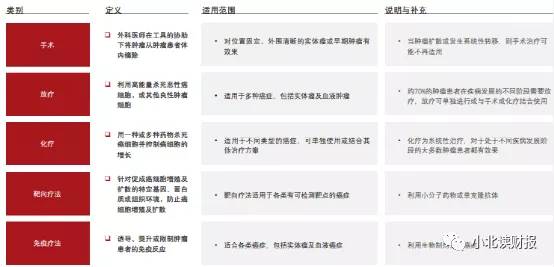

伴随着肿瘤技术的发展,肿瘤治疗现已有手术、放疗、化疗、靶向治疗、免疫治疗五大疗法,其中手术、放疗、化疗是传统的“三板斧”;靶向治疗是近几年国内发展最快的一项治疗方法,在国内药企创新转型大潮下,国内企业加速fastfollow步伐,热门靶点竞争日趋激烈;免疫治疗属于国际先进技术,免疫检查点单抗治疗与CAR-T细胞治疗的已经成为产业热点,但国内尚未有相关产品批准上市。

值得一提的是,在脑瘤治疗领域还有一种肿瘤电场治疗方法,我国首款肿瘤电场治疗产品爱普盾(再鼎医药)于去年在内地上市,它用于与替莫唑胺联用治疗新诊断的胶质母细胞瘤患者以及作为单一疗法用于复发胶质母细胞瘤患者,相比于手术、放疗及药物治疗等传统治疗手段副作用更小。

由于癌症治疗技术是一个长期发展的过程,因此,目前在我国肿瘤治疗领域,化疗药物仍是肿瘤药物销售主力军,2019年按销售收入划分,化疗药物、靶向药物及免疫治疗药物所占份额分别为73%、23%、4%;以及手术治疗、化疗、放疗、靶向治疗、免疫治疗占比分别为40.7%、34.4%、11.5%、11.4%、2%。

当然,这同时也意味着肿瘤新型治疗方式将是未来的发展趋势,未来靶向药物及免疫治疗药物占比将持续提升。

3、肿瘤服务市场规模预计到2025年将达到7000亿元

我国癌症治疗市场规模较大,且拥有不小的增长潜力。

一方面是因为我国人口基数大,癌症发病率居于全球首位,以及生存率与发达国家相比还有一定差距,患癌人数增加与医疗资源分布不均将提升行业市场规模。

根据世界卫生组织国际癌症研究机构(IARC)统计数据,2020年中国新发癌症病例457万例,占全球癌症新发病例数的24%;2015-2019年国内癌症发病总数以年复合增长率为2.7%,预计到2025年,癌症发病总数将会达到510万人次。

此外,由于癌症发作种类不同以及治疗上的差异,在中国,乳腺癌、甲状腺癌和前列腺癌的5年生存率为82.0%、84.0%和66.4%,而发达国家相应肿瘤的5年生存率为90.9%,98%和99.5%。

另一方面,随着靶向治疗与免疫治疗的渗透率提升,肿瘤服务市场规模将进一步增长。

据了解,靶向治疗与免疫治疗的花费昂贵,远高于传统的治疗方式价格,手术治疗的费用为1-5万元/次,放疗费用为1-3万元/疗程,化疗费用为1.8-12.7万元/年,靶向治疗以及免疫治疗每年花费分别为14.6-43.8万元/年、18.3-54.8万元/年。

根据Frost&Sullivan测算,2019年肿瘤服务市场规模约为3700亿(民营约占9%,344亿),在众多医疗服务细分市场中规模最大,预计至2025年,中国肿瘤治疗行业市场规模将达到7,003亿元,期间年复合增长率为12.6%

二、肿瘤行业产业链介绍

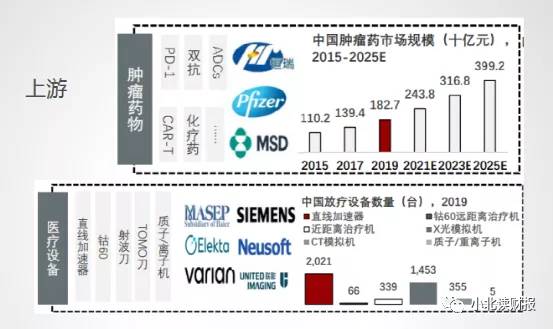

中国肿瘤治疗行业产业链分为三个环节,分别为上游的药械供应者,中游的肿瘤治疗服务提供者及下游的临床医疗需求者。

现如今,我国肿瘤药物的市场规模已超过2000亿元,到2025年有望达到近4000亿元,年复合增长率为21.58%,高于整个肿瘤行业市场规模增速,抗肿瘤药市场前景广阔;此外,我国90%肿瘤治疗用的医疗设备仍然依赖于进口,设备单价超过1000千万元,我国医疗器械生产水平与发达国家相比还有较大的差距。

受限于我国医疗服务发展水平,公立医院仍然是肿瘤治疗服务的主体,并且医疗资源集中于一线城市,实施包括手术、放疗、化疗、靶向治疗及免疫治疗等服务。肿瘤医院治疗服务产生的收入规模超过千亿元。但显然,未来私立医院崛起以及医疗资源下沉将是行业发展趋势。

由已知,2020年中国癌症新发病例457万例,位列前十名新发癌症类型占比超过75%,未来癌症发病人数将只增不减。而我国超过70%肿瘤患者在不同阶段均需要放疗,放疗费用为1-3万元/疗程;此外,靶向治疗与免疫治疗的花费更为昂贵,其每年花费分别为14.6-43.8万元/年,及18.3-54.8万元/年。

抗肿瘤产业链下游需求旺盛为上游及中游提供了发展基础。

三、相关政策分析

近年来为改变我国抗肿瘤行业发展现状,提高抗肿瘤治疗水平,提高治愈率,改善人们的生活,中国政府陆续出台多轮政策降低抗癌药物价格,同时鼓励创新药械企业持续创新,最终帮助肿瘤患者临床获益并且降低医疗负担。

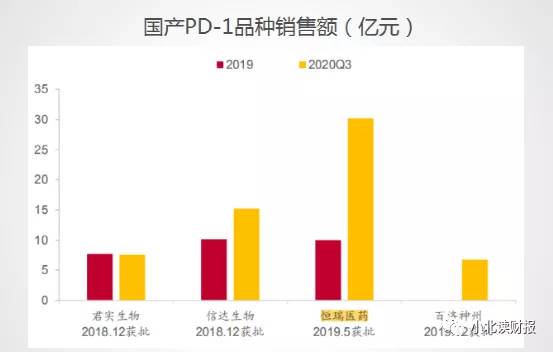

自2016年启动首轮国家医保谈判至今,国产所有获批上市的4款PD-1/PD-L1产品均在2019年、2020年陆续加入医保目录,2020年3款国产PD-1的价格平均降幅达80%。

四、抗肿瘤药代表企业

当前,医保谈判加速创新药物放量,同时也为潜在在研产品设定了价格天花板,同一赛道下的竞争程度可能会愈加激励,尤其是靶向药领域。

因此,在对创新药企业进行研究或选择时要考虑多个方面,企业是否在设计起点具有差异化且可行的靶点布局,产品是否具有确切的头对头临床试验数据支撑,能否在大癌种、空白细分领域、优先疗法方面占据先发市场,医保纳入、慈善援助下是否具备药物经济学优势以及管线厚度能否发挥规模经济优势、终端推广能力等。

1、恒瑞医药

恒瑞医药是传统的大型制药企业,与仿制药企业不同,恒瑞医药创新综合实力较强,目前已布局抗肿瘤的多个靶点,研发进度以及适应症范围均位居行业前列。

在创新药市场,产品推进上市之后,销售能力以及如何推广很重要,license-in品种最终都要落地产生销售收入才能对公司业绩带来贡献。而销售能力的差异,对产品的放量速度、销售峰值都有较大的影响。

而恒瑞医药在激烈的市场中便显示出突出的竞争力,以国产PD-1单抗品种为例,恒瑞医药的卡瑞利珠单抗上市时间晚于信达生物和君实生物,但凭借强大的销售能力,在同靶点药物中国内销售额已稳居第一。

2、百济神州

百济神州是Biotech生物科技企业的代表,这一类企业以研发实力突出、研发进度快以及尚未盈利为主要特征,系统性风险较大。

百济神州在实体瘤和血液肿瘤方面有着丰富的产品管线布局,包括具有成为best-in-class潜力的管线产品。目前,百济神州两款自主研发的药物,BTK抑制剂百悦泽(泽布替尼胶囊)正在美国和中国进行销售,抗PD-1抗体药物百泽安(替雷利珠单抗注射液)在中国进行销售。据悉,到今年底,百济神州预计将拥有12款商业化产品。

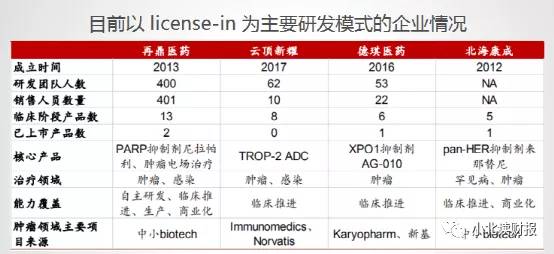

3、再鼎医药

我国中小Biotech生物科技企业之所以比大型制药企业成长快,还有一个便是它们在发展起步阶段采用了license-in(许可引进)模式

再鼎医药成立于2013年,是国内将license-in模式系统化的先锋,从授权引进起步,已成功实现PARP抑制剂尼拉帕利和肿瘤电场治疗产品Optune等2个产品的注册推进和商业化推广。

截至目前,再鼎医药已经成长为综合性生物制药企业,另有瑞派替尼和奥玛环素已递交上市申请,另有多个产品处于III期或关键性临床阶段,合计在研品种21个,处于临床后期阶段的产品11个。

五、总结一下

总的来看,随着我国乃至全球人口老龄化、癌症发病率不断上升、科技进步及新疗法的推出,抗肿瘤药物市场增长势头强劲。

与此同时,我国抗肿瘤药上市速度加快,国内fast follow(快速跟进)、best-in-class(同类最优)、fast-in-class(同类第一)加速,显然,在未来十年甚至更长的时间里,创新能力领先的企业将面临巨大发展机遇。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

老丁说股 | 异常的放大量,两种节奏两种机会

脱水研报

-

受益于新社媒催化加速、美妆意识崛起、90后和00后消费群形成扩大化妆品消费基础、经济增长提升消费频次和金额等多重因素影响,2017年成为我国化妆品爆发元年,化妆

-

久立特材科技股份有限公司位于浙江省湖州市,创建于1987年,是国内同行业中第一家上市公司。30年来,公司专注于工业用不锈钢及特种合金管材、管配件、涂层等管道系列

-

近年来安徽省经济快速发展,GDP增速连续12年高于全国平均水平,经济快速发展带动了省内常住人口回流。从2010年人口普查省内人口出现减少后至今,安徽省常住人口稳

-

近期,中药板块走势强劲,主要原因在于我国对中药发展的重视程度再一次达到了一个新的高度。昨日,卫健委发布关于进一步加强综合医院中医药工作推动中西医协同发展的意见。

-

本周有色金属跑赢大盘,涨幅为8.75%。同期上证指数涨幅为3.39%,收报于3703.11点;深证成指涨幅为4.17%,收报于14771.87点;沪深300涨幅

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

国内医疗机器人产业尚处于起步阶段,手术机器人核心技术研发难度大,周期长,需要经过长时间的技术积累和持续投入。国泰君安王浩表示,我国医药和医疗器械的消费比例约为1

-

国联水产(300094)、好当家(600467)等。

-

点评:业内分析人士认为,8月开始,国内房地产与基建项目的投资将会稳中有升。与此同时,由于电厂限电,大部分水泥厂,尤其是广西、河南地区出现错峰停窑,同时还有一部分

-

机构指出,量子信息技术在面向“十四五”乃至更长远的未来,有望成为中国在全球科技产业中“换道超车”、掌握产业链话语权的重要核心技术。量子通信产业重点关注基础元器件

-

产业链调研显示,目前国内生产商订单较多,销售压力不大,存在上调价格的可能。此外,海外市场采购旺盛,特别是南美市场,由于巴西百草枯禁用,对草甘膦、草铵膦的采购需求

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、