超频三造假了吗?

从2020年底开始,在原材料成本、运输费用增加,全球供应紧张等诸多因素影响下,国际照明厂商率先发布涨价通知。3月以来,佛山照明、欧普照明、三雄极光等国内多家照明相关企业也纷纷跟进。

在照明产品涨价的背景下,小编发现照明厂商超频三(300647.SZ)股价走势低迷,明显弱于可比上市公司。

此外,超频三于今年3月14日晚间发布业绩预告称,公司2020年净利润同比增长30.84%,但是次日股价反应平淡。背后是什么原因?小编决定来研究一下超频三。

超频三是一家集LED灯具套件和PC散热件研发、生产、销售于一体的国家级高新技术企业,致力为全球客户提供最佳照明及系统散热解决方案。公司主营业务为电子产品新型散热器件的研发、生产和销售。

公司目前主要产品包括LED照明灯、LED照明散热组件及PC散热配件。公司2019年年报显示,LED照明灯营收占比40.11%,PC散热配件营收占比19.78%,LED照明散热组件营收占比16.65%。

通过对超频三的公告进行梳理,小编发现不少问题。

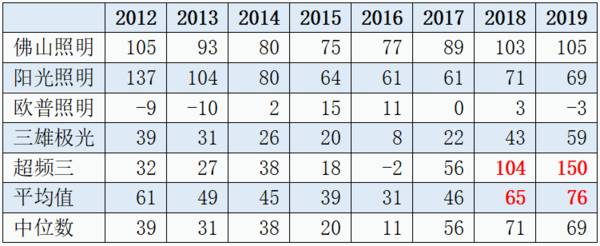

LED照明灯具毛利率水平异常

超频三2019年年报披露显示,公司旗下LED照明灯具当期毛利率为47.33%,毛利率比上年同期增加了18.94%,即2018年公司LED照明灯具的毛利率为28.39%。通常而言,上市公司具体业务毛利率变动幅度在10个百分点以内,因此,超频三2019年LED照明灯具业务毛利率变动是异常的。

为什么短短一年时间,超频三LED照明灯具的毛利率可以同比增长66.7%?超频三LED照明灯具的毛利率水平是否正常?

资料来源:超频三2019年年报

通过与可比上市公司LED照明灯具业务毛利率做对比,可以发现,超频三的LED照明灯具2019年毛利率水平超过可比上市公司,说明超频三的LED照明灯具毛利率水平是异常的。

通常而言,上市公司毛利率虚高,毛利率高出行业平均水平,就存在业务造假的嫌疑。通过业务造假,可以虚增上市公司的净利润。

▲可比上市公司2019年LED照明灯具

业务毛利率对比

数据来源:WIND管理人员平均工资涨幅异常

根据超频三公告披露,2019年公司管理人员总人数为200人,管理人员月平均工资为1.53万元/人,同比增长34.2%。给200多管理人员涨工资,平均涨幅为34.2%,这是否合理?公司业绩增长了吗?

资料来源:公司公告

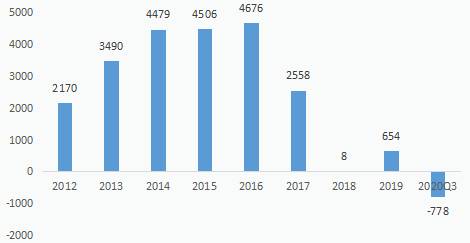

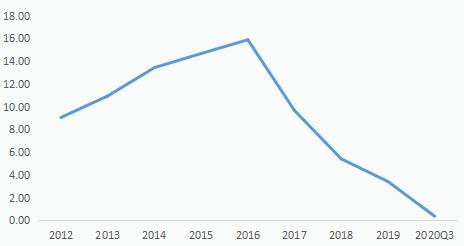

超频三2019年业绩很惨淡,当期的扣非归母净利润为654万元,仅为公司2016年扣非归母净利润的14%。同时,超频三的销售净利率持续下滑,从2016年的15.9%降至2019年的3.4%。从业绩的角度看,2019年超频三的业绩没有恢复至历史平均水平,盈利能力持续恶化中。

如上所述,超频三在经营惨淡的情况下给管理人员涨工资,而且涨幅超过30%,这是解释不通的。因此,超频三给公司管理人员涨工资的真实性是存疑的。

▲2012至2020Q3超频三

扣非归母净利润(万元)变动情况

数据来源:WIND

▲2012至2020Q3超频三

销售净利率(%)变动情况

数据来源:WIND

并购资产业绩变脸 却不做资产减值处理

2018年5月31日,超频三与云南锡业集团有限责任公司(简称“锡业集团”)签署《股权收购意向协议》,公司拟通过公开摘牌收购锡业集团持有的个旧圣比和实业有限公司(简称“圣比和”)49.5%的股权。

圣比和是国内最早进入锂离子电池材料领域研究、生产和销售的企业之一,为国家高新技术企业,圣比和实业主要产品包括三元材料、钴酸锂、锰酸锂、磷酸铁锂等正极材料及钛酸锂负极材料。锡业集团是圣比和的创始人之一,于2001年10月实缴出资1840万元。

资料来源:天眼查网站,圣比和2013年度报告

于2018年7月5日,超频三与锡业集团签署《产权交易合同》,2018年7月24日,完成股权转让的工商变更登记手续,圣比和初始投资成本为9910万元。

上述交易完成后,超频三没有对圣比和形成控制,故将其所持有的圣比和股权归为长期股权投资,采用权益法核算损益。

圣比和次年业绩变脸,2019年圣比和实现营收1.96亿元,同比下滑43%。2019年公司净利润由盈转亏,2018年圣比和净利润为1664万元,2019年净利润为-2251万元。超频三称,圣比和亏损的主要原因是:2019年圣比和主要产品销售价格下滑。

超频三未对圣比和计提长期股权投资减值准备,仅按照权益法确认了投资损失1114万元。

首先,超频三收购圣比和股权是不够严谨的,收购股权的背后有没有“抽屉协议”?

其次,没有对圣比和计提长期股权投资减持准备是不够审慎的,是否意在粉饰公司当期净利润?

大客户疑似关联方 应收账款转让背后疑云重重

2017年下半年,深圳市明之辉建设工程有限公司(简称“深圳明之辉”)因承接了呼和浩特回民区亮化工程与超频三开展合作,该工程项目使用的灯具向超频三采购。超频三于2017年9月-10月期间向工程所在地内蒙古呼和浩特发货,在取得签收单时确认收入,同时确认对深圳明之辉应收账款3623.31万元。至2017年12月主体工程基本完成。

1)大客户深圳明之辉疑似关联方

天眼查信息网站显示,内蒙古明之辉新能源科技有限公司(简称“内蒙古明之辉”)成立于2017年10月30日。内蒙古明之辉2017年度报告显示,公司股东分别为超频三(认缴出资510万元),深圳明之辉(认缴出资1020万元),贾晓光(认缴出资3570万元),即超频三、深圳明之辉共同设立了内蒙古明之辉,说明超频三与深圳明之辉疑似存在关联关系。

根据超频三2018年年报披露显示,内蒙古明之辉是超频三参股公司。基本证实,超频三参与设立内蒙古明之辉。

资料来源:超频三2018年年报

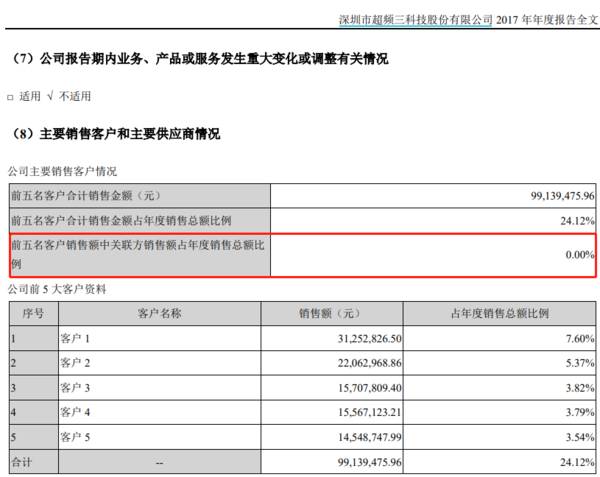

首先,2017年超频三确认对深圳明之辉取得收入3623.31万元,为什么超频三2017年第一大销售客户的销售额仅3125万元?

其次,深圳明之辉与超频三同是内蒙古明之辉股东,则深圳明之辉与超频三之间疑似存在关联关系。但是超频三2017年年报披露显示,公司前五名客户销售额中关联方销售额占年度销售总额比例为零。说明超频三未披露,公司与深圳明之辉之间存在关联关系。

超频三的年报披露是否真实?

资料来源:超频三2017年年报

2)债务转让给内蒙古明之辉

2019年8月30日,超频三与深圳明之辉签订了《债务转让协议》,同意深圳明之辉将欠公司的3265.17万元债务转让给债务受让方内蒙古明之辉。天眼查信息网站显示,于2019年9月25日,超频三和深圳明之辉退出了内蒙古明之辉。

截至2020年6月30日,超频三对内蒙古明之辉应收账款3265.62万元,账龄为2-3年,公司按照“LED照明亮化及空调工程”风险组对该笔应收账款计提坏账准备629.12万元,计提比例为19.27%。

▲内蒙古明之辉投资人变更情况

资料来源:天眼查网站

从时间上看,深圳明之辉把拖欠超频三的债务转让给内蒙古明之辉后,不到一个月时间,深圳明之辉和超频三从内蒙古明之辉撤资。两件事的时间间隔这么短,这背后肯定有蹊跷。

3)内蒙古明之辉被注销

天眼查信息网站显示,内蒙古明之辉于2021年1月4日被注销。此时,内蒙古明之辉拖欠超频三的货款如何处理?

从超频三一系列的操作看,可以质疑超频三、深圳明之辉和内蒙古明之辉之间的业务实质性,其次,拖欠的货款是否收回还要打个问号。

资料来源:天眼查网站

从财务角度看超频三

1)存流动性风险

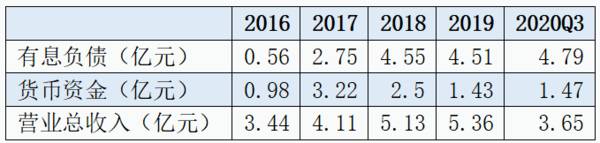

根据WIND数据整理,可以发现超频三有息负债持续增长,截至2020年三季末,公司有息负债为4.79亿元,同时,公司2020年三季末账上货币资金仅为1.47亿元,即公司存在一定的流动性风险。

此外,从有息负债和营业总收入对比来看,超频三的有息负债规模是不合理的。

图片数据来源:WIND

2)净营业周期持续增长

根据WIND数据统计显示,2012至2016年超频三净营业周期(存货周转天数+应收账款周转天数-应付账款周转天数)是低于可比上市公司的平均水平的,然而2018、2019年公司净营业周期分别同比增长86%、44%,其中,2019年公司净营业周期是可比上市公司的一倍以上。

▲2012-2019年超频三与可比上市公司

净营业周期对比情况

数据来源:WIND

导致超频三净营业周期大幅增长的主要原因是,公司应收账款周转天数于2017开始持续大幅增长。应收账款周转天数增长说明公司对下游客户的议价能力在下降,另一个方面,公司盈利质量在下滑。

资料来源:WIND

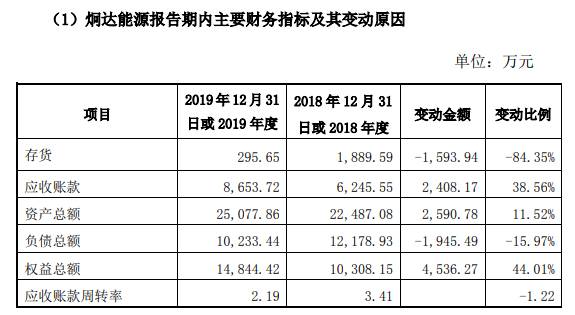

此外,应收账款增长异常,还可能涉嫌财务操纵,跨期调节业绩或业务造假。例如,超频三的全资子公司炯达能源的应收账款增速明显快于营收增速,2019年炯达能源实现营收1.71亿元,同比增长4.5%;2019年应收账款余额为8653.72万元,同比增长38.56%。

超频三定增收购炯达能源49%股权时,达成了业绩对赌协议,炯达能源承诺2018至2020年分别实现净利润3500万元、4000万元、4500万元,2019年炯达能源实现扣非净利润4412.51万元,顺利完成业绩承诺。考虑到炯达能源应收账款增速明显高于营收增速,炯达能源盈利质量不高,甚至可能存在跨期调节业绩的情况。

资料来源:公司公告

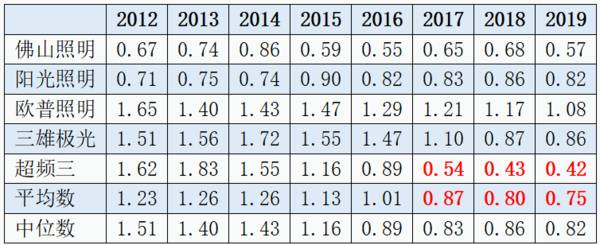

3)总资产周转率持续走低

根据WIND数据统计显示,2013年超频三总资产周转率为1.83,领先于可比上市公司,至2019年超频三总资产周转率为0.42,显著落后于可比上市公司。

从超频三总资产周转率数据,可以发现超频三的总资产周转率持续走低,说明公司经营效率在下滑,同时,公司的资产质量可能存在问题,公司账上可能存在一些“问题资产”。

▲2012-2019年超频三与可比上市公司

总资产周转率对比情况

数据来源:WIND

经营效率低体现在产能利用率低,超频三公告披露称,2019年公司LED散热组件及成品灯具的产能利用率仅55.92%。

关于公司产能利用率低的原因,超频三解释称,2017年以来,公司开始布局LED成品灯具的完整产业链,向下游及终端产品延伸,LED照明灯具生产工艺复杂、生产周期长,随着公司LED照明灯具产品的产销比重增加,使得以LED成品灯具按照标准产量计算的产能利用率低于实际的产能利用率。此外,公司2019年生产大功率的LED成品灯具也导致公司产能利用率下降。

如果是经营效率低,问题不是特别大,怕就怕产能不是真实的,即相关资产存不存在的问题。

资料来源:公司公告

超频三高管已经给出答案

1)公司高管大幅减持

根据同花顺数据中心数据整理,超频三高管及高管直系亲属在2017年9月21日至今,累计减持约2111万股,减持金额为-2.79亿元(截至2021年4月21日收盘,超频三总市值为31.61亿元),减持金额占公司目前总市值的9%。

如果是上市公司大股东减持,可能是出于投资获利的角度。当上市公司高管及其直系亲属大幅减持时,至少说明公司高管不看好公司的发展前景。

当上市公司多位高管不看好公司发展前景时,作为外部投资者,我们不需要去怀疑上市公司高管的判断能力。一句话:远离多位高管减持的上市公司。

2)敏感职位高管离职

超频三原财务总监雷金华于2020年11月6日离职,董事戴永祥、刘郁、叶伟欣于2020年11月5日离职,独立董事窦林平、吴小员于2020年11月5日离职。

为什么这么多核心高管集中离职?公司是不是存在未暴露的风险?

综上所述,超频三业务、管理层面出现了很多问题,例如,LED照明灯具毛利率水平异常;管理人员平均工资涨幅异常;并购资产业绩变脸,却不做减值处理;大客户疑似关联方,应收账款转让背后疑云重重。

同时,公司的财务数据恶化,高管离职、减持不断,超频三可能暗藏大雷。

本文转载至粒场财经公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

国货之光: 朝云集团离“中国版宝洁”有多远?

脱水研报

-

说到格力电器我们会把空调跟它划等号;说到洽洽食品我们会把瓜子跟它划等号。但实际上上面三家公司都不是单一产品生产企业,或许是因为它们原来的单一产品做得很成功,所以

-

倍轻松成立于2000年,主要从事智能便携按摩器的设计、研发、生产、销售及服务,产品包括颈部、眼部、头部等部位的按摩器具,在行业内处于领导地位。据浙商证券研报分析

-

据国盛证券研报分析,目前公司自产的设备包括网络、计算、云、安全等产品线,其中,交换机、WLAN、企业级路由器、安全硬件、超融合等多个产品市占率位于行业前两名,在

-

详情可翻看小北读财报9月19日发布的《业绩高增,现金流却出现恶化,金徽酒是否一如表面风光?》文章内容。那么今天我们就再来看一下,这个地区性品牌酒企到底有没有发展

-

在中国足球不如意的背后,中国人造草坪行业却是不折不扣的世界冠军。近日,江苏共创草坪作为A股市场“人造草坪第一股”,可谓是备受关注。贝壳投研(ID:Beiketo

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:今年3月底,小米集团创始人雷军在宣布造车的演讲中表示,未来十年小米将投入100亿美元造车。自宣布造车后,小米就被视为了提振行业信心、拓宽发展空间和加速行业

-

国联水产(300094)、好当家(600467)等。

-

钛材具备轻量化、结构强度极高的特点,在航空航天领域的地位无法取代。钛白粉在涂料、塑料等行业的需求也在稳定增长。信达证券认为,近几年全球钛矿存量矿山资源枯竭现象严

-

点评:早在去年10月份,中科院就自主研发完成了8英寸石墨烯晶圆。不管是性能或者是尺寸,都处国际顶尖水准。碳元素稳定、易导电、耐高温,易于成型和机械加工的特性,决

-

点评:特斯拉首席执行官埃隆-马斯克提出,太阳能将成为未来人类清洁能源的主要来源。在世界范围内,特斯拉已经从用户到电网,铺开了千兆瓦时级别的储能设施,以及数万台的

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心