真关灯吃面!一年卖28亿挂面的“面条大王”暴雷了!

编者按:本文转载至微信公众号“浪哥财经”,贝壳投研经授发布。

大家好,我是一旦靠近,你就会听到浪的声音的浪哥。

兄弟们,去年的疫情,大家的日子都不好过。上市公司也一样,有的停工,有的销售受阻,很多公司由于疫情的原因,曝出业绩亏损。不过里面总夹杂着一些牛鬼蛇神,不管疫情对它有没有影响,都把业绩亏损甩锅给疫情,更有甚者,就连2019年的亏损,也甩锅给疫情。你预判了疫情的预判呗?不用我报你身份证号了吧,豫金刚石。这家公司很早之前就讲过,今天也不是来讲它的。

有的公司在疫情亏钱,也有的公司靠着疫情赚钱。最显而易见的就是做口罩的,做呼吸机的。但你想不到的是,做面条的也能吃上疫情红利。我们今天要说的,正是“面条大王”克明食品。讲之前,大家别忘了随便打点什么。

克明食品原本叫克明面业来着,前几天刚改的名。

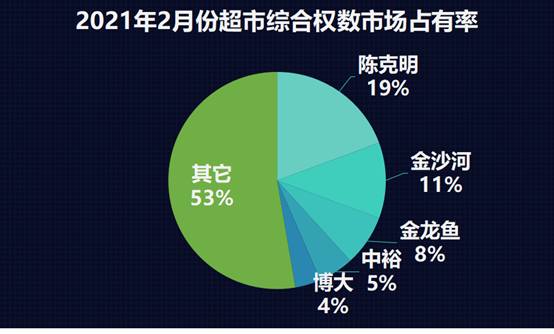

主要产品就是挂面,品牌有“陈克明”、“金麦厨”和“来碗面”。能叫它“面条大王”,自然是在挂面界多少有点地位的。目前克明食品的“陈克明”以接近20%的超市综合权数市场占有率,在挂面行业排第一,在其之后的是金沙河、金龙鱼、中裕等。

2020年,受到疫情居家的影响,大家开启了屯粮模式。挂面作为主食,那自然是非搬必选。于是在需求刺激之下,挂面行业迎来高光。谁家过年还不吃顿饺子,作为行业龙头,克明食品的业绩自然水涨船高,2020年前三季度,实现了29.16亿的收入和2.89亿的净利润。分别较上一年增长了29.63%和117.62%。

好家伙,业绩都多少年没这么欢实过了,那股价不得抓紧跟上。于是克明食品的股价从年初的10块多点,窜到了最高26块多。可能它自己也想不到,这群人这么会搞,面条股票同时被抢,自己还能在疫情吃到一波红利。

但是,兄弟们,挂面这个东西,是消耗品,也算是必需品。讲道理,不分什么淡旺季,正常情况下,也不会出现大起大落。如果业绩猛然剧增,那只能是提前透支了未来的需求。说白了,就算是消耗品,你也得把囤下的消耗完了,才能继续消耗。毫不夸张的说,当年我爸抢下的盐,我家可是吃了10年啊。虽然挂面不像盐这么夸张,但透支的需求也不是三五天就能恢复的。

从供给角度来看,本来挂面行业就很分散,又没什么准入门槛。疫情时期,未来的需求被透支,造成当下行业的虚假繁荣,表现出供不应求,势必会引发行业的产能扩张,增加供给。结果就是在未来需求端下降时,供给反而上升。供不应求是一时的,供大于求可是要消化好一段时间的。毕竟不仅需要需求端恢复到正常水平,而且多出来的产能也没地说理去。如果需求端得不到提升,各大品牌只能内卷,比如加大营销力度等等。

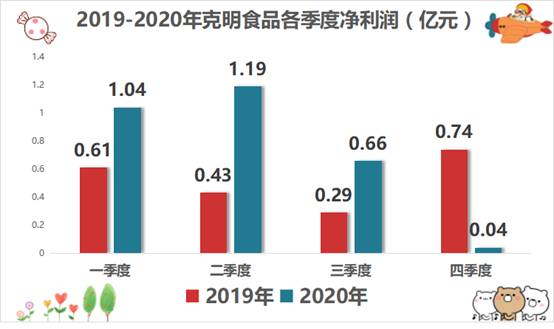

再来看克明食品,去年开局冲的太猛,明显的后劲不足。三季度的利润情况已经较二季度下降了三成多,好在相较于2019年还是大幅上升的。但到了第四季度,已经明显开始关灯了,400多万的净利润,不仅连三季度的零头都不到,相较于2019年的四季度更是下降了9成以上。果然,出来混,早晚得还。

到了今年一季度,克明食品业绩颓势不改,8500多万的净利润,较去年下降了17.83%。不过有意思的是,虽然利润在持续下降,但克明食品的收入规模在持续上升,一季度11亿的营收,较去年还增长了24.62%。一波反向操作,日神仙。

增收不增利的分析,对我们来说都老生常谈了,要么赚的少了,要么花的多了。要么就是癞蛤蟆睡青蛙,长得丑玩的花。赚的又少,花的又多。

我们这里说的赚的少,指的是利润空间薄了。直接来对比毛利率。今年一季度,克明食品18.91%的毛利率,较往年明显下降了。收入增长,毛利率却在下降,也就两种情况。要么是产品降价促销,带动业绩上涨。要么就是加大了低毛利产品的销售,在带动收入增长的同时,稀释了毛利率。那到底是哪种情况呢,我们一会再说。

大家给浪哥点点关注,我们继续看费用端。费用端占比最大的就是销售费用和管理费用。销售费用也还好,较去年只增长了10%,相较于营收的增速,不算什么大变化。而管理费用27.32%的增速,明显高于营收增速。不过也没高太多。说明一季度利润下降的主要原因还是出在毛利率上。

同时克明食品给出的成本上升原因中也表示,今年一季度的产品销售结构不如去年。很明显,毛利率的下降,是遭到了低毛利产品的稀释。

大家再想一个问题,如果在原来业务不变的基础上,只是增加了低毛利产品的销售,理论上来讲,即便毛利率下降,但净利润应该是上升的。现在它净利润却是下降的,说明它原来的高毛利业务,也就是挂面业务,销售明显受阻。

根据克明食品的业绩预告,今年整个上半年都很完犊子,净利润3800万~5700万,较上年下降了74.39%~82.93%。别忘了,一季度可是赚了8500万,说明它二季度是亏钱的。关灯之后,就开始发面了。

克明食品的股价也是从去年9月份以来,一路狂跌,头都不带回的。业绩暴雷后,更是直接跌停,不多BB。投资者妥妥在这吃了碗大面。

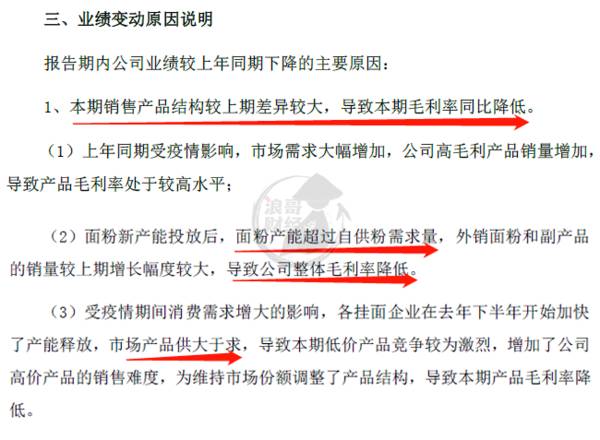

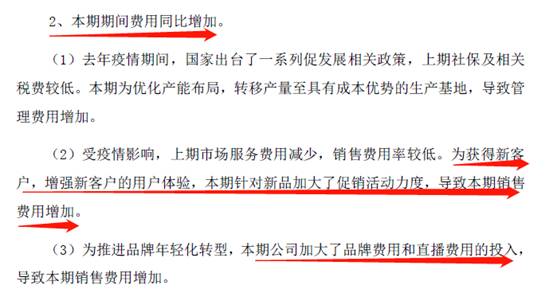

关于业绩下降,克明食品也给出了两点原因。和我们刚才分析的也差不多。大体看一看。

第一条就是销售产品结构较去年差异较大,导致本期毛利率降低。面粉产能过剩,超过自身需求,所以只能往外卖,这部分业务的增长虽然带动了营收规模的增长,却稀释了公司的整体毛利率。同时受疫情期间消费需求增大的影响,各挂面企业在去年下半年开始加快产能释放。市场产品供大于求,低价产品竞争激烈。

这不就和开始说的对上了嘛,需求被提前透支,未来需求下降时,供给反而在增加,多出来的产能根本没地说理。需求短时间恢复不上来,各大品牌只能内卷。

所以第二条原因,就是费用增加。一方面,疫情期间的一系列促发展政策没了,导致管理费用上升。另一方面,面对市场需求下降,为了获客抢市场,增加了促销力度,以及品牌费用及直播费用等一系列销售费用。

现在克明食品的股价,已经跌回到2020年年初的水平。在我看来,更像是回归到了它的实际价值。毕竟当初的业绩上升,只是透支了未来的需求,并不是需求实打实的得到提高。

对于挂面行业来说,想要保持高增长,要么每个人吃的多了,要么吃挂面的人多了,怎么看也都是挺难的。对于克明食品来说,想要保持高增长就更难了,除非能快速抢占别人的市场。这也很难。刚才也说了,挂面这行业比较分散,没什么门槛,大家做的又是同质化的产品,吃你的和吃别人的,真没有什么太大的差别。

所以对于克明食品来说,最主要的问题并不是市场需求的下降,反正需求端早晚也会恢复,无非就是去年提前把钱赚了。最主要的问题是,过于依赖挂面产品。克明食品2019年有将近8成的收入来自于面条。2020年有超7成的收入来自于面条。

想要实现快速发展,单单依靠面条是不行的,疫情红利过去后,克明食品还会回到以前不温不火的状态。只有找到自己的二次增长曲线,才能实现真正的腾飞。说白了,需要转型,需要新产品。

转型这事,克明食品不是没有想过,2017年收购了五谷道场,介入方便面业务。疫情期间,方便面也顺势跟着挂面起飞了一波。但也面临着同样的问题,疫情红利消退后,这突如其来的增长很难持续。并且速食市场的内卷,同样严重。五谷道场曾经靠着“非油炸、健康”的标签的确火了一阵子,不过说实话,我都吃方便面了,我还在意个锤子的健康。后来也是扩张太快,资金链扯了蛋,几经易主后,五谷道场的风评也是越来越差。即便2020年收获了一波小高潮,但在方便面品类中,五谷道场还是没有什么突出优势。

最后,兄弟们关注一波,浪哥再说几句。尘归尘,土归土,虽然疫情期间,克明食品的业绩出现了一波小高潮,但基本面并没有迎来质的改变。股价回归也是很正常的。把名字从克明面业改成克明食品,想必也是想要改变目前对面条的依赖。对于它来说,现在缺少的是一款能够帮助自己实现二次增长的爆品。可能是挂面,也可能是方便面。但问题是,这个爆品怎么做出来呢?要不多余的面粉也别往外卖了,你做成辣条试试?

点击头像,观看更多上市公司精彩故事。

青山不改,绿水长流,我们下期再见。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

FF终于上市了,但和贾跃亭已经脱钩了

脱水研报

-

三安光电是国内LED及化合物半导体领域龙头企业。公司于2000年成立,主攻LED业务。2011年公司开始布局蓝宝石衬底,向上游关键物料延伸。2013年公司收购l

-

公司是国内产量最大的高性能钕铁硼永磁材料厂家,在风力发电、节能变频空调、新能源汽车及汽车零部件等领域具有领先优势,在上述领域具有高市场占有率。据国信证券研报分析

-

中国电信成立于2002年,拥有全球规模最大的宽带互联网络和技术领先的移动通信网络,具备为全球客户提供跨地域、全业务的综合信息服务能力和客户服务渠道体系,是领先的

-

昨天跟大家探讨了顺丰和丰巢快递柜,今天我们继续来看点新鲜的。顺丰和阿里系的四通一达一直是竞争对手,每家快递公司都想要解决物流配送“最后一公里”的问题。四通一

-

尤其是9月17日发布的投资者适当性管理办法,明确了北交所投资者的门槛:前20个交易日资产日均规模达到50万,投资经验超过2年,与科创板保持一致。相较于原精选层制

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

IPv6是互联网工程任务组(IETF)设计的用于替代IPv4的下一代IP协议,其地址数量号称可以为全世界的每一粒沙子编上一个地址。据了解,由于IPv4最大的问题

-

点评:业内专家表示,电商基因正在逐步深入农村各地,将会更加促进农村和城市的资源互通,让农村电商的业态愈加多元化,为农村注入活力。加上农村电商远未达到饱和状态,市

-

6月18日的国常会通过《人口与计划生育法〈修正草案〉》,决定提请全国人大常委会审议。国盛证券认为,放开三孩配套政策的重点发力方向包括“结得起、生得起、养得起”。

-

昇腾芯片是2019年华为公司发布的人工智能处理器,包括昇腾910和昇腾310处理器,采用自家的达芬奇架构。昇腾910支持全场景人工智能应用,而昇腾310主要用在

-

点评:受益海上风电“抢装潮”以及碳中和目标叠加持续降本,今年上半年风电新增装机同比大增,多家风电产业链企业成绩亮眼。业内普遍认为,风电等新能源下半年建设并网有望

最新资讯

-

车企内卷带动汽车行业持续高端向上,汽车除了要满足传统的代步和安全需求外,消费属性逐步增强。由于内外饰易于被消费者所感知,是汽车美观度和舒适度的直接体现,所以我们

-

ROE按照杜邦分析法可以拆解成三个指标,分别是净利率、总资产周转率和权益乘数,这三个指标的背后其实反映的是三种盈利模式。一是通过高净利率的产品或者服务提高收益率

-

A股中提供AI服务以及相关硬件设备的上市公司中,算力相关公司占比超过50%,其中,海光信息、华为、紫光股份、华为、中兴通讯、中际旭创、新易盛、世纪互联等企业热度

-

不过这都只是汽车的功能之一,它们都需要一个共同的基础,那就是电子电气架构。如果一辆车的智能化水平不高,那它使用的电子电气架构一定有很大的优化空间。去年特斯拉Mo

-

继低空经济、飞行汽车爆火之后,近日市场上又出现了合成生物概念,代表公司川宁生物、溢多利、蔚蓝生物明显受到资金青睐。有人说合成生物不是新东西,还有人说完全是炒概念