协鑫集成“抵债”游戏:大客户变子公司 应收账款蹊跷消失

编者按:本文转载至微信公众号“资本侦探社”,贝壳投研经授发布。

近期,协鑫集成科技股份有限公司(下称“协鑫集成”,002506.SZ)延期回复了深交所的年报问询函,这已经是公司连续5年遭到监管问询。

协鑫集成自2015年重组上市,主业为高效电池组件、能源工程等相关产品的研发、生产销售,业务主要集中在海外。自2016年以来,公司的营收从120亿元降至60亿元左右,净利润一直微亏或微盈几千万元,直到去年巨亏26.38亿元。

在今年年初,协鑫集成发布的由盈转亏的业绩预告便曾遭深交所关注,深交所要求其结合相关资产在2019年度及2020年度三季度减值计提情况,以及行业发展变化是否存在调节利润,进行了财务“大洗澡”的行为。

清流工作室关注到,在协鑫集成减值损失最大的固定资产中,包括其在2019年并表的几家电站。2019年,这些电站的股权曾被其大股东用于部分“抵消”3个多亿元的应收账款坏账,彼时,这些电站股权的市场价值合计不过数千万元,而剩余的应收账的收回或计提情况也未被披露。更蹊跷的是,其中一家欠款最多的电站还是在被抵债前被这名大股东收购。

在这笔疑点重重的债转股交易背后,协鑫集成与上述电站的种种关联浮出水面。清理工作室发现,该大股东的实控人曾间接持股协鑫集成,其旗下公司也由协鑫系员工担任高管。此外,该大股东和协鑫系之间还出现过资产“来回倒腾”的情况。

此外,上述4家电站在2019年被并表前,还存在多个联系电话、邮箱与协鑫系公司一致的情况。除了联系方式外,清流工作室调查显示,协鑫公司可能还是这些电站的“建设方”和“投资方”。

蹊跷的“债转股”交易

2020年,协鑫集成发生资产减值损失及信用减值损失合计 16.16亿元,其中固定资产减值损失 8.18亿元,商誉减值损失 4.21亿元, 应收账款坏账损失2.95亿元,其他应收款坏账损失 4809.16 万元, 存货跌价损失及合同履约成本减值损失 2737.65 万元。

对于减值损失最大的固定资产,深交所曾在2020年年报问询函中提到,“ 报告期内,公司对专用设备计提减值准备6.83亿元,对光伏电站计提减值准备1.31亿元,请补充披露专用设备及光伏电站减值明细并结合未来经营计划、资产成新率、技术更新升级等情况,说明本期对专用设备及光伏电站计提大额减值准备的合理性以及计提金额的准确性。”

清流工作室注意到,在公司披露的计提减值准备的光伏电站中,有3家为协鑫集成2019年并表,分别为光山县环亚新能源科技有限公司(下称“光山环亚”)、沛县弘岳太阳能发电有限公司(“沛县弘岳”)、南阳富达鸭河滩涂光伏电站有限公司(“南阳滩涂”)。

彼时,上述3家子公司及另一家与南阳滩涂同时成立的南阳富达鸭河荒山光伏电站有限公司(下称“南阳荒山”)曾被用于抵消超3亿元应收账款坏账。

来源:2019年年报

2019年12月,协鑫集成曾发布有关部分应收账款和解公告称,公司与上述电站及其时任大股东江苏瑞能投资有限公司(“江苏瑞能”)产生合同纠纷,上述电站未支付公司货款合计3.15亿元,江苏瑞能将其旗下电站全部股权用于抵销欠款。

彼时,沛县弘岳、南阳滩涂、光山环亚三家电站对应的欠款分别为1.35亿元、738万元、1.72亿元,在进行股权过让过程中,沛县弘岳、光山环亚两家电站的股权被江苏瑞能直接全部转让给协鑫集成;而南阳滩涂和南阳荒山则是间接被江苏瑞能转给协鑫集成:

南阳滩涂应付协鑫集成货款738.09万元,其大股东烟台恒通将该电站股权用于偿债,但转让过程中发现,烟台恒通的大股东江苏瑞能仍欠南阳滩涂5878.39万元,其另一子公司南阳荒山则欠江苏瑞能4581.54万元,最终南阳荒山100%的股权也被转让给协鑫集成用以抵债,即南阳滩涂、南阳荒山的股权合计用于清偿债务。

彼时,上述电站被转让给协鑫集成的市场价值分别为130万元、2246万元、194万元、868万元,如果江苏瑞能将上述电站股权用于抵消部分公司应收账款,按照上述电站的合计数千万元的市场价值估算,江苏瑞能及相关方至少还欠协鑫集成近3亿元的货款。

根据相关公告,沛县弘岳、 江苏瑞能应于 2018 年 12 月 31 日之前支付原告全部所欠款项,光山环亚应于 2019 年 10 月 15 日之前支付原告全部所欠款项,南阳滩涂应于 2019 年 8 月 23 日之前支付原告全部所欠款项;如果将上述未被偿还的应收账款计提坏账,逾期账龄应在1年以内。

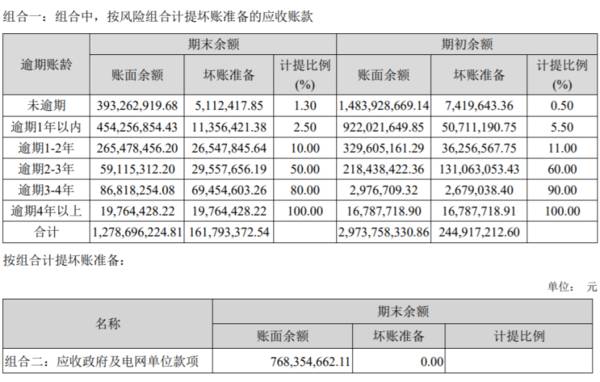

不过在2019年年报及相关公告中,协鑫集成并未披露有关上述应收账款归还或计提的情况。年报显示,2019年,公司按组合计提的应收账款坏账合计约1.68亿元:其中对组合一中逾期1年以内的应收账款仅计提了1100多万元坏账。

来源:2019年年报

此外,在其披露的2019年关联方占用资金的公告中,也仅披露上述电站之一南阳滩涂的其他应收账款为535.75万元。

如果上述电站的欠款仅被部分抵消,为什么协鑫集成没有披露其最终占用资金的情况?还是欠款全被还上了?可如果能够归还全部欠款,为什么还要进行“债转股”?

来源:相关公告

隐秘的关系

蹊跷的交易背后,是蹊跷的关系。

清流工作室调查显示,上述与协鑫集成进行“抵债”交易的江苏瑞能,与上市公司早有渊源。

在协鑫集成2015年重组上市时,一位名为陈胜洪的人士便曾通过上海融境股权投资基金中心(现“天津融境股权投资基金中心”,下称“融境投资”)参与协鑫集成定增。而陈胜洪是江苏瑞能的实际控制人。

据公开资料,协鑫集成曾按照1.26 元/股的低价向包括融境投资在内的机构配股,资金总额不超过6.3亿元,用于其旗下公司张家港其辰在建项目的运营资金等费用。在2017年、2018年年报中,融境投资作为协鑫集成的前十大股东,持有协鑫集成6.14%的股权,陈胜洪持有融境投资85%的股权,间接持股协鑫集成5%以上。

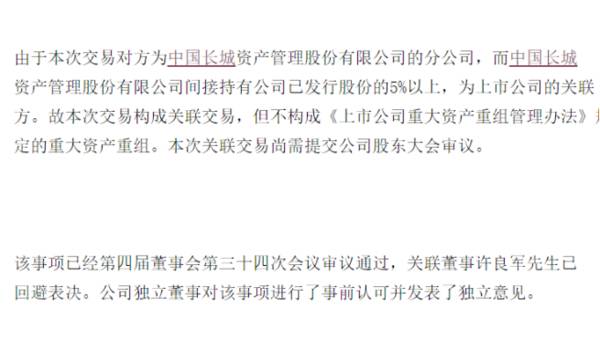

自重组上市以后,协鑫集成的股价从2元/股左右一路最高涨至19元/股,而上述投资方的身价也水涨船高,陈胜洪也一度成为最大受益人之一。虽然公司未承认陈胜洪及融境投资为其关联方,但其曾将同样间接持股5%以上的长城资管(上述参与配股的长城国融控股股东)认定为关联方。

来源:相关公告

除了江苏瑞能的实控人旗下公司,曾出现在协鑫集成的股东名单之外,该公司旗下的子公司,也存在各种蛛丝马迹显示,其与协鑫集成的非一般关系。

早在2017年,协鑫公司就控股了江苏瑞能旗下的兰溪金瑞太阳能发电有限公司(下称“兰溪金瑞”),并成为其唯一的股东。彼时,双方还曾因关联交易未及时披露被监管关注。

而在协鑫集成披露的2017年前五名应收账款方中,兰溪金瑞与其披露的第一大客户的资料一致,光山环亚与其第三大客户的资料一致。

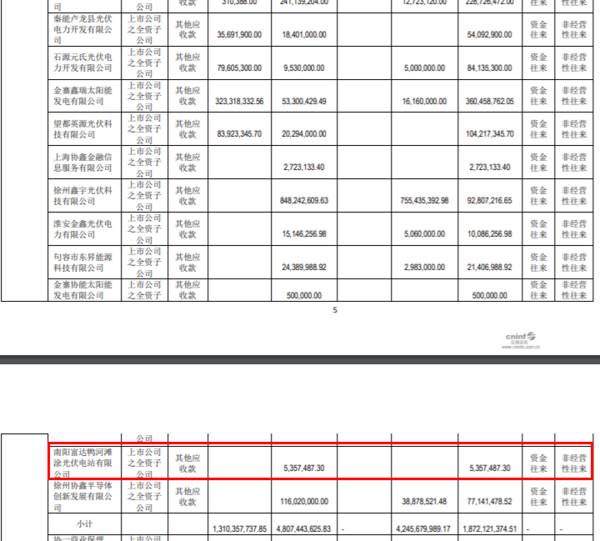

2019年年末前五名应收账款方基本信息

除此之外,江苏瑞能和协鑫系之间还出现过资产“来回倒腾”的情况。

2017年4月,江苏瑞能将当时的全资子公司光山环亚农业科技有限公司(下称“环亚农业”),全部转让给协鑫新农业科技有限公司(下称“协鑫新农业”)。后者穿透为协鑫新能源发展有限公司(位于香港)旗下公司南京协鑫新能源发展有限公司。

而到了2019年9月,环亚农业的股权又被协鑫新农业“倒腾”回给了江苏瑞能。而颇为奇怪的是,今年4月,一位名叫陈劲松的人士开始担任环亚农业的监事,一名叫做张希光的人士开始担任环亚农业的法定代表人和执行董事,同时几乎在同一时间,两人在江苏瑞能旗下另两家全资子公司也担任了相同的职位。

但陈劲松目前又是多家协鑫集成、协鑫新能源旗下公司的监事;而公开资料显示,张希光,与保利协鑫(太仓港)有限公司的控股子公司太仓港协鑫发电有限公司一位“张希光”同名。

为何早在两年前就被“倒腾”回江苏瑞能的环亚农业,以及其他两家江苏瑞能全资子公司,会由协鑫系员工担任高管?两者之间的关系,成为待解之谜。

而再回归到前述“抵债”交易,从上述债转股的时间来看,至少自2018年起,江苏瑞能的资金状况就很不好了。

2018年年底,江苏瑞能曾将市值不到百万元的金寨鑫瑞太阳能发电有限公司(下称“金寨鑫瑞”)用来抵消2.47亿元的应收账款,最终其3.16亿元的应收账款仅计提了6637.13万元的坏账。

但奇怪的是,在2019年年底宣布进行“债转股”前,江苏瑞能于当年7月31日还全资控股了上述电站中债务最大的光山环亚;而在收购完光山环亚后,已经债务缠身的江苏瑞能又在当年9月10日从协鑫系手上倒腾”回前述环亚农业。

那么,江苏瑞能为什么要收购负债累累的电站然后以股抵债?之后又为何将曾转让给转让给协鑫公司的子公司收回?协鑫公司的员工为什么会在这些股权层面上与协鑫“没有关联关系”公司任职?

谁是电站的控制人?

一个无法回避的问题是:在协鑫集成2019年与上述江苏瑞能进行“抵债”交易之前,究竟谁是4家电站的“控制人”?

虽然彼时协鑫集成并未承认与江苏瑞能及上述电站存在关联关系,不过有知情人士对清流工作室称,上述电站早在2017年就由协鑫集成控制了。

上述电站历年提交给工商局的年报信息,部分印证了该人士的说法。

清流工作室发现,光山环亚、沛县弘岳、南阳滩涂、南阳荒山这四家在2019年因“抵债”而来的电站,实际从2016年的年报(2017年3月-6月提交)开始就出现了协鑫系身影。

其中,光山环亚2016年-2018年年报的企业电子邮箱,后缀为gcl-power.com;系协鑫集团官方网站;沛县弘岳2016年-2018年年报的企业电子邮箱后缀为gclnewenergy.com,系协鑫新能源官方网站;而南阳荒山、南阳滩涂则是其2016年、2017年年报企业电子邮箱后缀同样为协鑫新能源官网。与此同时,上述4家电站在2019年之前,还存在多个联系电话与协鑫系公司一致的情况。

除了联系方式外,清流工作室调查显示,协鑫公司可能还是2019年抵债交易的电站的“建设方”和“投资方”。

其中,光山环亚曾将其新能源50MW光伏项目委托给协鑫集成的控股子公司协鑫能源工程有限公司。2015年,协鑫集成副总裁杨军曾参与上述电站项目的开工仪式;

在相关判决书中,江苏协鑫新能源还被指是曾在2017年被协鑫集成收购的电站兰溪金瑞的光伏项目的投资方。

在上述电站中,沛县弘岳的光伏电站项目也被指与协鑫新能源有关。有媒体报道,2017年12月30日,沛县弘岳的10MW漂浮分布式光伏电站顺利并网发电,为江苏沛县第一座“渔光互补”光伏电站;但在另一篇报道中,这一电站则是协鑫新能源在江苏省并网的首座水面漂浮式电站。而另外两家电站南阳荒山、南阳滩涂或也存在类似的情况。

清流工作室还发现,除了参与、投资上述电站的项目,协鑫集成还曾用其进行融资。2016年,协鑫集成就曾对包括光山环亚电站在内的近8亿元应收账款用来发行信托融资。根据公告,协鑫集成的控股股东曾出资3865.94万元认购了该信托产品 5%的劣后份额。

也就是说,这些与协鑫公司有着诸多联系的电站项目,不仅由协鑫公司投资、承包,还被协鑫用于融资。而从头至尾,协鑫公司从未将这些交易列为关联交易,直至2018年、2019年,协鑫集成才将这些电站公司通过“债转股”并表用来抵坏账。而在2020年底,协鑫集成又将光山环亚、金寨鑫瑞各100%股权分别以6000万元、1.5亿元转让了出去。

对此,浙江晓德律师事务所陈文明主任、嘉源律所黄平亮律师认为,如果上市公司与上述电站存在在关联关系,那关联交易不披露属于信批违规;此外,上述融资、并表的行为也违反了财务制度,有财务造假的嫌疑。

值得一提的是,此前,协鑫集成的前身超日公司便因电站问题被证监会处罚。根据公告,超日公司于2011年9月至12月间曾与多个境外合作方签署《电站公司管理协议》,约定由这些境外合作方负责公司持有超日卢森堡等5家境外投资公司的电站项目的开发、建设及运行、日常经营及财务运作。

截止2011年底,超日公司对上述境外投资公司实际出资额达4.95亿元,达到有关规定要求的董事会审议及信息披露标准,但超日公司未履行审议程序、及时信息披露义务。2012年,超日公司合计调减上述合作方应收账款5.14亿元,也未及时披露;2015年,超日公司遭到监管处罚,并因证券虚假陈述被700多名股民起诉,截至目前相关诉讼仍未完结。

全文完,感谢阅读,如果觉得写得还不错,就给点个赞或者“在看”吧。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

细数起来,从2016年11月18日至今,凯莱英上市快满4年了,而药审改革引发的医药行业变革也仅仅刚过去5年,时间节点的巧合不言而喻,正是我国与时俱进的政策环境成

-

今日的存货分析文章以中药企业以岭药业为例。以岭药业是一家典型的中药制药企业,这么说的原因是它没有拓展医药批发业务,而是自1994年成立以来一直致力于中成药的

-

公司为全球动力电池龙头企业,2017年起市占率保持全球第一。2020H1由于国内装机量受疫情影响下滑导致暂时落后于LG化学,随着国内装机恢复和公司海外客户开始放

-

浓香型白酒的生产工艺与窖池关系紧密,老窖池储备直接决定优质酒产量。泸州老窖拥有全行业唯一的国家级文物保护单位泸州老窖池群,窖池历史可以追溯到明万历年间的1573

-

张裕这个红酒品牌在1892年就创立了,创始人叫张振勋,“裕”取的是兴隆富贵之意。当年的张振勋是名副其实的华人首富,当年的张裕酒庄是亚洲最顶级的酒庄,孙中山都曾为

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

川财证券陈雳认为,全国碳交易市场开启后,碳配额和CCER(核证自愿减排量)价格均有望大幅提升。随着双碳目标临近,未来碳配额价格将保持长期上行趋势。清洁能源运营企

-

稀土专业化整合,有望提升行业话语权。在下游新能源车、风电等需求推动下,稀土行业景气度有望持续改善。华安证券预计,随着新能源需求全面爆发,2025年全球高性能钕铁

-

梳理宁德时代去年以来发布的扩产计划,投资规模已超千亿元。另外,中航锂电、亿纬锂能等另几大电池厂商也纷纷公布了后续扩产计划。民生证券关启亮预计,2022年国内动力

-

点评:近年来,中央及多部委相继发文部署政务公开,“互联网+政务”以及利用云计算技术整合改造电子政务信息系统备受关注。机构测算,我国目前我国电子政务投资规模超过4

-

7月14日欧盟委员会发布发布新法规《Fit for 55》,碳排目标进一步收紧,新政目标指引下预计2030年欧洲市场新能源汽车销量达1113万辆,对应渗透率达6

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心