背靠技术却无视技术,中康科技的盈利可能是海市蜃楼

编辑按:本文转载至微信公众号 “深潜atom”,贝壳投研经授发布

新冠疫情后,医疗科技再次成为炙手可热的概念,在一级和二级市场中持续翻炒

业内提供医疗大数据服务的科技公司也纷纷迎来了自己的历史风口,迎来上市窗口期。

2021年初,医渡云率先登录股市,2021年6月25日,医渡科技发布了上市后的第一份年报,最近一年总收入达到人民币8.67亿元,毛利达3.27亿元,营收和毛利双双实现快速增长,已经成为了医疗大数据行业的代表企业。

进入到6月,零氪科技提交招股书,目标纳斯达克,计划于7月9日正式以“LDOC”为证券代码在纳斯达克挂牌上市。

几乎在零氪科技提交招股书同一时间,国内健康产业中的一家大数据企业中康科技也提交了招股书,目标港交所。

根据艾瑞咨询报告,中康科在2020年医疗产品和渠道健康大数据解决方案产生收入,以及所服务的顶尖制药公司数量及企业级客户数量上,均排名中国第一名。然而,企业的过度低调,让中康科技的上市操作过于寂静。

在医疗大数据行业即将爆发前夕,众多互联网巨头和行业新贵也都加快了自己的步伐。虽然目前中康科技已经取得领先地位,然而

在营销和研发上投入的保守,或许为其在接下来的竞争中埋下隐患。

01 业绩稳健or竞争力不足?

2020年,政府对于医疗科技相关的支持持续加速,在药监局对于医疗人工智能企业加速审批的时,医疗大数据也迎来了自己的高光期,2020年8月19日国家健康医疗大数据研究院正式成立。国家健康医疗大数据研究院正式成立标志着中国将进一步大力推进政府健康医疗信息系统和公共健康医疗数据互联、融合、开放、共享。

随着人工智能、基因编辑技术和大数据的普及,用个性化的创新方式进行精准治疗,蕴藏着巨大机会,医疗健康行业的数字化时代已经到来。

行业需求+政府推动,也意味着医疗大数据将迎来爆发期。

行业的爆发的背后则是无数企业的默默奉献,中康科技则是其中的代表企业之一。

2007年,在南方医药经济研究所任职多年,在健康信息及数据分析行业拥有10多年的工作经验的吴郁抒看到了大健康的机会,毅然决然的建立了中康科技,并且在接下来十数年间大力布局数据洞察解决方案、数据驱动发布及活动、SaaS三条业务线。

面对院内市场的残酷竞争和高精细运营,中康科技将目标放到了院外市场,服务对象主要包括生物制药公司、药店、体检机构、投资者、监管机构和相关政策的制定者。

这也让中康科技产生了大量的收益,艾瑞咨询发布的报告显示,在2020年医疗产品及渠道健康大数据解决方案产生的收入和服务客户方面,中康科技在国内均排名第一。

相比较此前上市和提交招股书的医渡科技和零氪科技的亏损上市,稳扎稳打的中康科技的营收虽然更少,但是却实现了盈利。

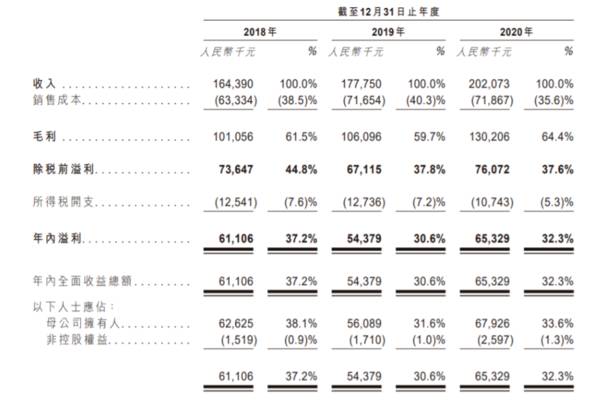

2018年-2020年,公司实现总营收分别为1.64亿元、1.78亿元、2.02亿元,实现净利润分别为6110万元、5440万元、6530万元,对应净利率分别为37.2%、30.6%及32.3%。

△中康科技损益表

不过,虽然中康科技凭借在院外市场产生了大量的收益,但是依然有两个不稳定的因素会干扰未来业务的发展,

其一是院外的数据安全和监管问题,其二是过度依赖大客户且业务可持续发展性远低于院内市场。

2018年-2020年,中康科技的最大客户为其带来的收入分别约为人民币1920万元、1000万元和1400万元收入,占同期总收入的10.5%、5.6%和6.9%。因为院外客户的稳定,导致收入的不稳定。同时数据显示,至2026年健康大数据市场将达到1303亿元,年增速高达39.3%。然而

中康科技的营收在报告期内趋于稳定,增速增速远低于市场增速

降低成本产生利润,又或是增加成本增加竞争力和想象空间是两条完全不同的路,科技企业和传统企业的一个重要区别在于,一个追求想象力,一个追求利润,导致双方的发展方向完全不同。

相对传统的中康科技,对于资本市场十分谨慎,根据公开数据显示,自2007年成立以来,中康科技仅在2018年进行过一次股权融资,投资方为天亿集团。

△中康科技融资史

在中康科技的收入组成中,来自甲方的营销推广费用是主要的营收方向。

产品成熟后,为了更多的营收,企业一般会选择在营销上花费更多的费用。而中康科技在于自身营销投入上并不多,2018年、2019年和2020年,销售成本分别为6333万、7165万和7186万。零氪科技在2019年、2020年财年销售及营销成本分别为1.37亿、1.24亿,对应的收入也快速增加分别为4.99亿元、9.42亿,几乎实现翻倍似增长,作为对比,中康科技年度营收增幅还停留在百分之十几分水平。

根据运营方式,我们可以说中康科技是稳扎稳打,但是换个想法,这种打法也

导致其营收无法爆发式增加。生于忧患死于安乐,或许在医疗大数据爆发期过于保守会让其快速掉队。

02 无技术壁垒,中康科技领先或是幻视

随着人工智能在医疗领域的爆发,无形中为企业搭建了两道壁垒,一个是技术壁垒,另外一个是市场壁垒。

目前中康科技在市场上已经取得了一定的领先,然而技术一直是智能产品的核心竞争力,在研发和专利的布局或许会成为中康科技千里之堤中的“蚁穴”。

在互联网时代,可以批量培训的工程师导致技术难度并不高,因此更加熟悉医疗环境的医疗信息公司才能够在复杂的医疗环境中得以生存,这也导致现在众多的his和pacs企业交错纵横,并未有诞生一个绝对话语权的巨头。

医疗大数据与传统的信息化有着巨大的差距,过高的技术壁垒,让这不再是行业企业的体量能够玩得转的事情,因此出现了众多技术背景的企业跨界的现象。

如果说信息化时代是行业内部的狂欢,那么在大数据时代,则是技术侧的入侵。

零氪科技背后有阿里撑腰、医渡科技背后有腾讯支持,京东、百度等互联网巨头也纷纷布局医疗大数据相关产业,在医疗领域互联网巨头的能量虽然被弱化,但是技术能力却不会被削弱。甚至布局人工智能和大数据的森亿智能、浪潮健康等也即将发力,即将爆发的医疗大数据的市场将发生天翻地覆的变化。

当然这并不意味着,医疗侧的公司没有机会,但是如果依然过度依赖资源而选择对于技术的懈怠,这个问题将会在接下来的竞争中,被无限放大。

凭借着吴郁抒对于行业的理解和资源积累,中康科技在医疗大数据发展前期成为了行业的领先企业,然而中康科技的传统企业思维,桎梏了公司的科技属性。

虽然标榜自己是人工智能和大数据企业,但是中康科技在研发侧投入过低。

2018-2020年,中康科技研发成本分别约为2200万元、2930万元及3980万元。对比同时期的零氪科技在2019年和2020年研发投入分别为1.8亿和8692万。从投入上来看,中康科技似乎已经注意到了研发的重要性,然而整体比例依然过低。

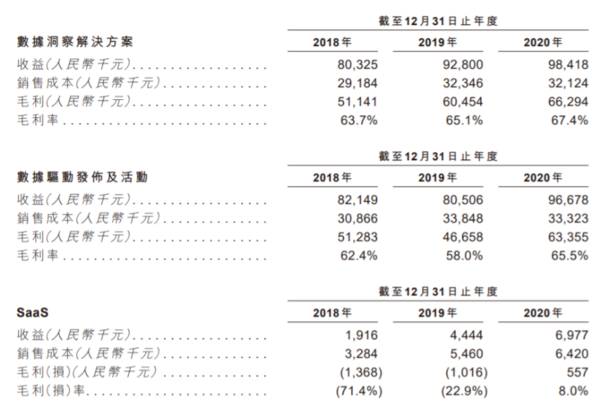

2018年-2020年,中康科技基于大数据的营收分别为1.62亿、1.72亿和1.94,几乎占据了全部收益。可见中康科技对于技术的依赖,然而在积累上却很少。目前中康科技拥有147个注册商标、78项软件产品注册版权、3项作品注册版权和51个注册域名,其中

作为硬技术代表的专利仅仅9项。

△中康科技收入详情

医渡科技共申请905项专利(含522项发明专利),其中已授权获批的专利为428项(含发明专利59项),自主研发技术实力持续加强。2021财年,医渡科技总收入达到人民币8.67亿元,同比增长55.4%。毛利达3.27亿元,同比增长123.4%,毛利率37.8%,同比提升11.5个百分点。其背后的原因也在于这种理解主要体现在研发及专利上的产出。

新基建时代,人工智能已经成为了国家战略,然而算法人才的培养难度远远高于互联网工程师,并且人才更希望去到可以提升自己技术实力的科技企业,本就增加了传统企业智能化发展。目前,中康科技的优势在于稳扎稳打的风格,稳固了基本地位,然而接下来即将迎来行业变革,可以预见其轻视技术的问题将会被无限放大。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

基金定投的技巧有哪些?

脱水研报

-

汇顶科技是一家基于芯片设计和软件开发的整体应用解决方案供应商。公司以“创新技术,丰富生活”为使命,目前公司拥有生物识别、人机交互和 IoT 三大产品线。在生物识

-

1月20日下午,国家卫健委疾控局表示,全国各地返乡人员(不分高中低风险)需持7日以内的核酸阴性检测证明才能返乡(跨省),且检测费用需要自行承担。根据

-

按照不同渠道分类,公司是主要以团购渠道起家,而后发展到流通渠道,当前团购进展顺利,流通渠道利润高有拉力。由于公司实控人是涟水县政府,因此在省内最先是以团购服务政

-

公司自设立以来一直专注于IGBT的自主研发,已于2018年底已量产所有型号的IGBT芯片,并且,IGBT模块型号齐全,在功率半导体功率形成了完善的产品布局。积极

-

2020年9月28日随着TCL科技支付全部股权转让款,公司混改正式完成;2021年6月20日公司发布了混改后第一次股权激励方案,主要包括期权激励计划和员工持股计

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:在当前锂离子电池体系下,依靠高镍三元正极、硅碳负极和电解液的组合将在3-5年内达到性能极限(能量密度上限350Wh/Kg),但仍无法彻底满足动力电池对安全

-

点评:柔性屏(柔性OLED)被誉为“梦幻显示器”,具有低电耗、高亮度、色彩丰富、更轻薄、能弯曲等特点。柔性屏幕可广泛应用于智能手机、电视、电脑、平板、车载显示、

-

点评:脑科学技术体现神经标记和神经环路示踪技术、大脑成像技术、神经调节技术、神经信息处理平台等方面。脑科学旨在探索脑认知、意识及智能的本质和自然规律,人工智能致

-

点评:随着我国进入新的发展阶段,产业升级和经济结构调整不断加快,各行各业对技术技能人才的需求越来越紧迫,职业教育重要地位和作用越来越凸显。权威数据显示,目前我国

-

点评:随着量子信息、人工智能等高新技术的发展,半导体新体系及其微电子等多功能器件技术也在更新迭代。虽然前三代半导体技术持续发展,但已显现出难以以同时满足高性能、

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有