安踏︱躺枪的国内体育用品龙头,如何出海破局?

前段时间,一个纺织业权威组织——瑞士的BCI(良好棉花发展协会)不知道中了什么邪,没头没脑地号召会员企业集体抵制新疆棉花。这种招数是西方国家的老套路,没什么新鲜的。几家带头响应的外国纺织企业也被大规模声讨。但是汹涌的舆情之下,也有中国企业被误伤。受伤最深的可能就是2019年刚加入BCI的安踏。

安踏见状赶忙发公告,表示这种颠倒黑白的非政府组织我们立刻退出,坚决不跟他们玩儿了。公告一出,立刻上了3月24日的微博热搜。

01行业格局渐明,“中国的耐克”以一敌三

安踏的故事要从13年前的北京奥运会说起。2008年是国内体育用品产业发展的转折之年。此前持续多年的全行业高速增长戛然而止,行业竞争猝然进入淘汰赛阶段。

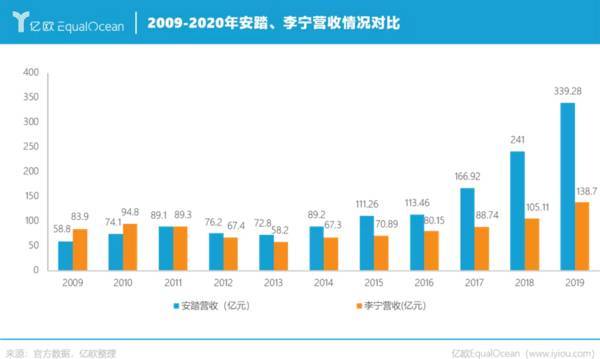

震荡持续了很久,最终生存下来企业逐渐形成了安踏(02020.HK)一家独大并奋力追赶阿迪耐克等国际巨头。李宁(02331.HK)专心耕耘自家一亩三分地,特步(01368.HK)和361度(01361.HK)渐渐掉队的市场格局。随着各家陆续发布2020年财报,这种格局越发明朗。2020年年报显示:

安踏营收355.1亿、净利润91.5亿;

李宁营收144.57亿、净利润16.98亿;

特步营收81.72亿、净利润5.13亿;

361度营收51.27亿,净利润4.15亿。

安踏一家的营收和净利润比李宁、特步和361度3家加起来还多。有机构整理了安踏对李宁从追赶到碾压的整个过程:

摘自公开研报

业绩的差距当然会反映在股价上。截止周五收盘,安踏的市值已经达到3530.55亿港元,几乎是李宁(1285.74亿港元)的3倍!安踏也在去年被恒生指数纳入成分股,成为港股蓝筹中唯一的中国体育用品品牌。

企业竞争的胜负首先归因于各自的战略,与李宁坚持“单品牌”战略不同。安踏奉行“单聚焦、多品牌、全渠道”的竞争战略,聚焦体育用品,通过并购斐乐(FILA)中国、芬兰Amer(旗下拥有包括始祖鸟在内的13个户外运动品牌)等国际巨头扩充品牌矩阵,牢固掌握供应链和销售渠道以提升业绩,实际上已经成为一个品牌管理集团。

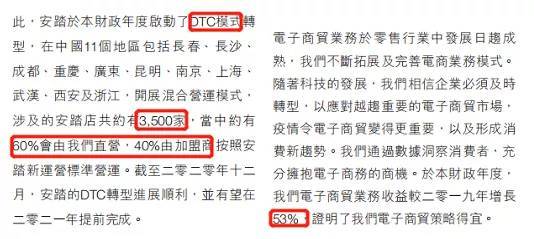

2020年,安踏在疫情之中开始了战略转型,将销售方式由过去的批发分销模式向直销(DTC)模式转变,同时大力发展电商业务。从年报数据来看,转型进展比较顺利:

摘自《安踏体育2020年年报》

电商业务的增长让安踏对零售终端的掌控更加游刃有余,2020年安踏品牌净关店594家,斐乐品牌门店净增55家,零售结构更加合理。

或许,董事长丁世忠给安踏定下的目标最能体现安踏的野心:“不做中国的耐克,要做世界的安踏”。

02挑战隐隐浮现,“世界的安踏”如何破局?

得益于对供应链的强大控制力。2020年安踏营收增长的同时成本居然是下降的。所以毛利率和经营利润率都有较大提升。尤其是高达58.2%的毛利率更是高得不像传统制造业。

但是花团锦簇之下挑战也隐隐浮现,2020年主品牌安踏的营收和毛利都出现了下降。反倒是并购而来的斐乐中国搞得有声有色,营收占比49.14%已经超过安踏品牌的44.35%。

要知道安踏只收购了斐乐在中国区的业务,在海外市场斐乐是安踏的竞争对手。所以斐乐做得再好也无法支撑安踏的出海战略。至于其他品牌虽然营收和利润都在上升,但毕竟都是些小众品牌,天花板明显,同样担当不了安踏海外攻势主将的重任。

体育用品归根结底也是一种快消品。

流动资产的质量

直接关系到公司的运营效率,意义重大。2020年,或许是由于销售模式战略转型的缘故,安踏的除货币资金之外的流动资产同比增加15.43%:

摘自《安踏体育2020年年报》

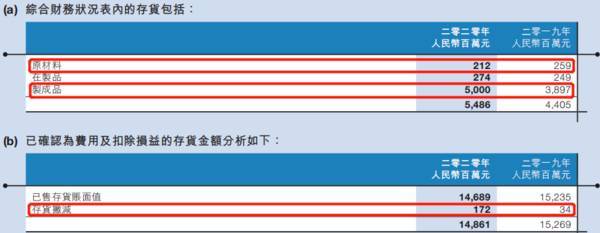

营收增加的同时应收账款反而减少,这应该是直营转型的功劳,因为不用再等待渠道回款了。而大幅增加的存货,主要内容是这样的:

摘自《安踏体育2020年年报》

库存商品大幅增加28.3%,说明电商渠道虽然增长迅猛,但暂时还无法完全取代传统的门店销售。产品发生了比较严重的积压。当然疫情的影响绝对不能忽视,毕竟整个一季度门店基本没什么流量,春装的积压肯定相当严重。原材料金额同比下降,这说明公司针对销售不畅的情况放慢了采购节奏,这也侧面说明安踏对供应链的掌控仍然很强。而且,由于服装明显的时间属性,积压意味着大幅的折扣,甚至打折都卖不出去。这种整季度级别的积压导致计提存货减值的比例明显增加了。

另一方面,流动资产增加意味着对资金的占用增加,所以安踏虽然营收净利双增长,但是经营现金流与去年相比基本没什么变化。或许是出于规避风险角度,公司把大量现金留在了手里。

03结语

显然,安踏国产体育用品龙头的地位非常稳固,公司有望通过战略转型更上一层楼。与流行的观点不同,橙哥认为新疆棉事件对国内体育用品市场的既有格局不会造成太大影响,起码短期内很难指望消费者出于民族情绪放弃自己多年来习惯的品牌转而购买安踏。

对于未来,橙哥当然希望安踏最终能够成为“世界的安踏”,但眼下,先成为“中国的耐克”或许是一个更现实的目标。

本文转载至星空财富公众号。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

注意:用这个方法筛选出来的公司值得分析,但目前未必值得投资。投资本就是一件很个性的事情,我们要考虑自己的资本成本、期待的回报率以及几乎成本等诸多因素。一、投资回

-

最近对两个问题想得比较多,一个是钱,一个是生死。说到钱,小时候背过的诗就突然窜出来了。长恨此身非我有,何时忘却营营。夜阑风静縠纹平。小舟从此逝,江海寄余生。既自

-

公司创始人张传卫1993年组建中山市明阳电气有限公司,主营配电箱产品,1998年开发出国内第一个中置式真空开关柜产品。2000年,在开关柜竞争白热化的背景下,张

-

公司是中国宝武实际控制、宝钢股份控股的上市软件企业,是国内领先的工业软件行业应用解决方案和服务提供商。据国元证券研报分析,根据中国IDC圈的数据,2013-20

-

公司自传统通信连接器进入行业,伴随通信技术的更新换代,逐渐发展成为在高速通讯连接器领域具有领先技术优势的企业,先后加入多个国际性协会,并在NGSFPMSA工作组

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

华安证券刘万鹏表示,看好气凝胶率先在新能源汽车领域的渗透率提升。里程焦虑和电池热失控是当下电动汽车发展亟需解决的两大难题,应用气凝胶后续航和安全都会有极大保障。

-

另外,电表赛道迭代的本质是用8-10年更换全国5亿颗电表,即平均每年智能电表的招标量为5000-6000W颗。从2020年第二批招标开始,国网已经开始招标202

-

点评:据了解,这种电池所使用的材料成本非常低,如果量产会更便宜,预计成本和标准可充电电池相似。业内认为,随着便携电子产品、可穿戴设备的广泛应用,柔性电池具有广阔

-

数据显示,今年上半年,国内智能家居行业销售收入首次突破1600亿元,同比增长25%,产品数量也从原来的20大类扩充为30大类。此外,随着智能家居市场扩大,90后

-

中科信息(300678)“医疗装备物联网项目”已成功示范应用,人体基本生命功能监测与调控系统、临床超声教学系统等新产品已准备进入市场推广阶段。安泰科技(000

最新资讯

-

2024年开年以来,随着各地举措落地,低空经济热度居高不下,五一假期之后,低空概念再次起势,成为如今市场最大的看点之一。作为低空飞行最基础也是最重要的载体——e

-

合成生物是最新最热的概念,与之相关的蔚蓝生物、广济药业、博瑞医药、川宁生物都备受关注。合成生物技术可广泛应用在食品、能源、环境、医疗等方面,前景非常广阔。但目前

-

但是有色金属有很多,选择哪一种进行追踪成为了关键。目前被誉为“工业牙齿”的钨是增长逻辑较为明确的一种,因为它的应用范围极广,涉及到交通运输、采掘、工业制造、军工

-

从一季报的表现来看,半导体行业公司的业绩比2023年有明显的进步,有75%以上的公司实现营收同比增长,而2023年只有一半左右。由此也印证了我们之前的观点,半导

-

现在大型银行的5年期存款利率只有2%,1年期存款利率只有可怜的1.45%,这么低的利率显然没法让存款保值增值。美联储在今年年内已经有了降息预期,到时候国内还可能