最热门风口,盈利和估值双击的小市值成长股

大家好,我是只分享干货的粽哥。

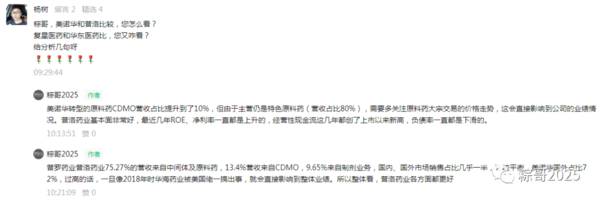

昨天周末,有朋友在文章底部提出“美诺华和普洛药业比较,怎么看?”的问题。由于字数限制,粽哥回复了简短的内容。

实际上,关于美诺华和普洛药业,粽哥这两年给大家分析过很多次,包括平时大家在文章底部评论或者公众号后台私信我,也都讲过很多次。

除了公司深度分析外,粽哥在解读原料药和CDMO(药物研发生产外包)行业及相关公司时,都有提到这两家公司。

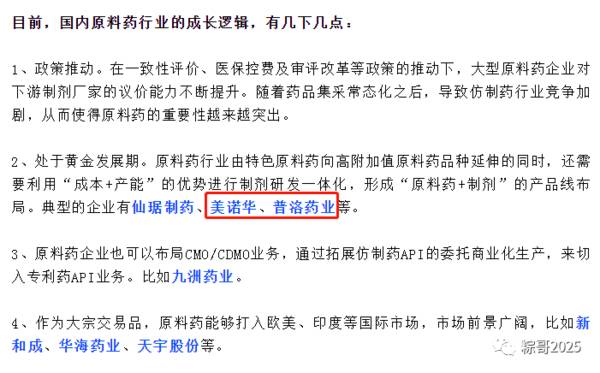

粽哥在去年2020年4月15日发表的文章《股价暴涨,一文看懂原料药的投资逻辑(附股)》明确介绍到“原料药行业的成长逻辑”。

具体内容,如下所示:

美诺华和普洛药业都是以原料药业务起家的,近年来也都是走“原料药+制剂+CDMO”一体化的经营模式。

不过,由于两家公司成长速度不同,业绩差异较大,所以股价表现也极为不同。

自2017年7月3日至今,美诺华股价涨幅80.44%,普洛药业涨了3.16倍。

同样是转型,可为何差异如此之大?

先看下两家公司的往年业绩情况。

2015年,美诺华总营收5.97亿元、普洛药业总营收43.38亿元,后者营收规模更大,两者营收相差37.4亿元。

2020年,美诺华总营收11.94亿元,六年复合增速12.25%;普洛药业总营收78.8亿元,六年复合增速10.46%,虽然两者增速相差无几,但营收规模却已经相差66.86亿元。

更关键的在后头。

2015年,美诺华扣非净利润0.67亿元、普洛药业扣非净利润1.82亿元,两者营收相差1.15亿元。

2020年,美诺华扣非净利润0.8亿元,六年复合增速仅3%;普洛药业扣非净利润6.91亿元,六年复合增速24.9%。

仅仅六年的时间,两者扣非净利润增速就已经相差极大,而且美诺华的扣非净利润连普洛药业的零头都不到。

再对比下盈利能力。

对比来看,美诺华的销售毛利率和净利率高于普洛药业。但是从2017年开始,普洛药业的销售净利率和净资产收益率(ROE)提升更快,特别是净利率从4.62%大幅飙升至10.37%,快赶上美诺华了。

这就说明,普洛药业的盈利能力更强劲,并且ROE已经连续两年超过15%。

最重要的部分来了。

判断一家公司的基本面如何,不是看净利润,而是看扣非净利润、净利率,尤其要看经营性现金流。

净利润再高,但如果现金流出了问题,这家公司的经营质量还是很差的。

因此,净现比就是反映公司经营质量好坏的有力指标。

对比美诺华和普洛药业的净现比,可以发现:

2015年,普洛净现比大于1,相比美诺华也更高,盈利质量也更好;

2016-2017年,虽然普洛的扣非净利润更高,但净现比都低于1,反而美诺华这两年数据更亮眼;

2018-2020年,普洛药业打出漂亮的翻身仗:净现比不仅大于1,而且曾连续两年大于2,比美诺华更高。

最根本的原因在于,2018年普洛的经营性现金流已经从2017的2.1亿元,大幅飙升至8.33亿元,2019年更是提高到13.6亿元,妥妥的现金流啊。

尤其是2021年一季度,美诺华经营性现金流亏损1873.9万元,导致净现比为负数,而普洛药业经营性现金流为1.48亿元,保持稳健增长水平。

自2015年开始,美诺华的负债率一直处于上升趋势,从21.97%一路飙升至2021Q1的46.7%。发过来,普洛药业的负债率是从55.2%一路下滑至42.8%,同时流动比例和速动比率也高于美诺华,说明偿债能力也更强。

两家公司的业绩产生如此大差异的根本原因,在于经营业务的转型程度不同。

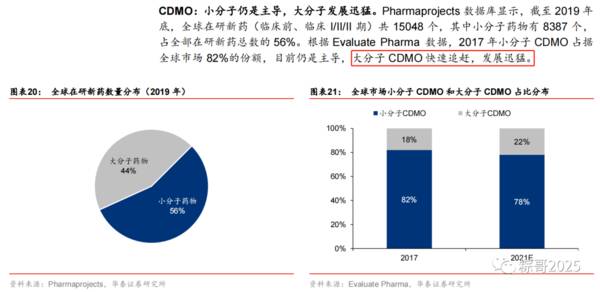

最近几年,普洛药业之所以能获得强劲的业绩,并成功赶超美诺华,就在于“CDMO(合同研发生产服务)”的快速增长。

2019年,普洛药业布局多年的CDMO业务终于迎来大爆发,实现收入7.22亿元,占总营收比重达10%,销售毛利率为37.29%。

2020年,CDMO业务以10.55亿元收入占比提升到13.4%,毛利率也提高至41.62%。

反过来,中间体及原料药业务的毛利率多年一直保持在21%左右,而制剂业务毛利率从2019年的74.52%下降至2020年的57.63%。

正是由于近年来国内外创新药发展迅速,普洛药业与多家国际大型药企达成了合作。

截至2020年底,公司已与国内70余家创新药客户签订了保密协议,并已与部分客户开展了业务合作。

另外,截至去年底,公司新报价CDMO项目有540个;正在进行的CDMO项目有200个,其中研发服务项目88个,商业化人用药项目74个,商业化兽药项目25个,其他商业化项目13个。2020年项目数较去年同期增长40%左右,其中临床前及Ⅰ期、Ⅱ期项目增加较为明显。

同时,在创新药和CDMO的爆发性增长下,公司还扩建了研发中心,提高生产质量和产能,因此公司未来的市场潜力还非常大。

正因为普洛药业CDMO业务在2019年才大幅爆发,所以股价暴涨也是从这个时间节点开始的。

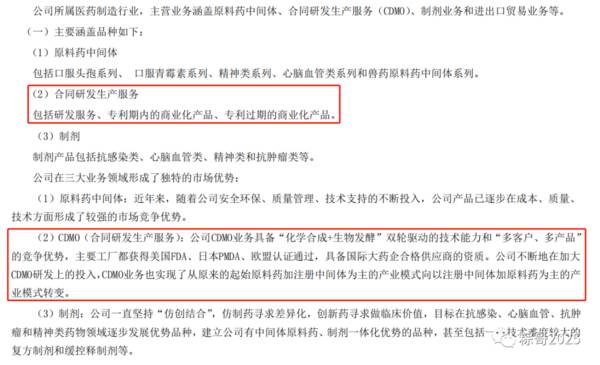

对比来看,美诺华的原料药CDMO转型速度相对较慢,近几年的主要收入来源仍是原料药业务。

2018年,医药制造业务收入7.4亿元,占总营收比重88.58%;医药流通业务占比11.42%。

2019年,中间体及原料药业务收入9.74亿元,占比82.77%;制剂业务收入6313万元,占比5.36%。

直到2020年,原料药CDMO业务实现收入1.22亿元,占比10.18%。

在此期间,美诺华去年上半年股价涨了112%,成功复制了普洛药业的强势行情。

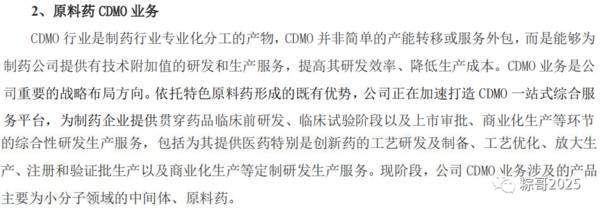

目前,美诺华的CDMO业务主要为小分子领域的中间体、原料药。

例如,临床常见的阿司匹林、维生素C等,就属于典型的小分子药物。这类药物主要是化学合成药物,由于分子结构简单、稳定,很容易被仿制。比如,1897年被发现的阿西匹林,距今已有124年的历史,生产工艺已经非常成熟。

但PD-1单抗、HPV疫苗等生物大分子药物,是最近十几年才推出的产品,能治疗更多癌症、难治性疾病等,不仅需要经过十几年的研发,对生产工艺的要求也极高。

另外,由于能攻克临床未被满足需求的疾病,近十年来大分子药物市场增速远远高于小分子药物,而且市场占有率越来越高、市场潜力更大,相应的大分子CDMO市场空间也更大。

就比如粽哥此前多次分析的药明生物,就是全球生物药CDMO龙头之一,股价有多牛,不用我多说了。

所以,目前国内做小分子CDMO业务的公司非常多,有的是原本就是做CDMO业务,有的是从CRO业务(药物研发外包)扩展至CDMO,例如合全药业/药明康德、凯莱英、博腾股份、康龙化成、九州药业、天宇股份等,而生物药CDMO就非常稀缺了,除了“龙头大哥”药明生物以外,龙二的金斯瑞生物科技,也是港股。

当然啦,美诺华的优势就在于,能与跨国制药巨头默沙东签订10年合作。这就说明公司在宠物药、兽药、动物保健领域等CDMO业务已经获得顶级公司的认可。

截至7月2日收盘,普洛药业的总市值(331亿元)是美诺华(65亿元)的5.1倍,TTM市盈率均为37倍左右,但美诺华的市净率只有4.15倍,估值相对更低。

不管选择美诺华还是普洛药业,最终都是要落实到基本面层面上。

毕竟,当前有多种类型的企业在转型或者拓展CDMO业务,市场竞争还是相当激烈的。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

我国首个百万吨级碳捕集利用项目开建、碳捕捉概念股可关注

脱水研报

-

恒玄科技发布2021年半年度报告,上半年实现营业收入7.33亿元,同比增长117.08%;实现归母净利润1.89亿元,同比增长286.87%;实现扣非后归母净利

-

联系恒瑞医药今年的中报数据,受国家集采、创新药竞争激烈以及原材料成本、人工成本上涨等因素影响,恒瑞医药的收入和利润承受着很大的压力。恒瑞医药将研发支出资本化,无

-

公司主要从事汽车零部件的研发和销售,主要产品有装饰条、内外饰件、金属件、汽车电子等,产品定位高端路线。公司持续导入优质客户,已成为内外饰龙头企业。据中泰证券研报

-

按照2021发展大会的要求,对于国缘品牌,公司将按照“强化布局新V系,做广做强老K系,战术补充新K系、雅系”的产品策略,清晰品牌品类层次,聚焦主流价位,精准切割

-

本周我们聚焦17家海外龙头药企,对其2021上半年在售产品业绩进行了广泛、纵深梳理。从疾病领域、靶点全面盘点海外药企产品布局与市场表现,囊括10大疾病领域、逾4

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

今年以来,因芯片短缺问题加剧,国内外主要半导体制造企业纷纷上调资本开支计划,大力扩张产能。洁净室工程是半导体、显示面板、医疗医药等高端制造领域上游不可或缺的重要

-

此次山东明确电解铝减量置换,为新疆、内蒙古等火电为主的电解铝大省提供了参考,预计未来数年电解铝产能天花板还将再降。平安证券陈建文表示,电解铝受益碳中和,行业利润

-

点评:砷化镓电池一直被认为效率最高的光伏电池,其超高的光电转化效率让它在空间应用中常用。由于砷化镓高昂的制造成本,地面光伏电站极少使用。但目前新的生长技术大大缩

-

钛材具备轻量化、结构强度极高的特点,在航空航天领域的地位无法取代。钛白粉在涂料、塑料等行业的需求也在稳定增长。信达证券认为,近几年全球钛矿存量矿山资源枯竭现象严

-

丙烯酸是一种不饱和羧酸,下游应用广泛,是介于石化大宗产品与下游精细化工产品之间的重要中间体,其中大约50%用于丙烯酸酯,剩余50%用于SAP及其他聚丙烯酸共聚物

最新资讯

-

车企内卷带动汽车行业持续高端向上,汽车除了要满足传统的代步和安全需求外,消费属性逐步增强。由于内外饰易于被消费者所感知,是汽车美观度和舒适度的直接体现,所以我们

-

ROE按照杜邦分析法可以拆解成三个指标,分别是净利率、总资产周转率和权益乘数,这三个指标的背后其实反映的是三种盈利模式。一是通过高净利率的产品或者服务提高收益率

-

A股中提供AI服务以及相关硬件设备的上市公司中,算力相关公司占比超过50%,其中,海光信息、华为、紫光股份、华为、中兴通讯、中际旭创、新易盛、世纪互联等企业热度

-

不过这都只是汽车的功能之一,它们都需要一个共同的基础,那就是电子电气架构。如果一辆车的智能化水平不高,那它使用的电子电气架构一定有很大的优化空间。去年特斯拉Mo

-

继低空经济、飞行汽车爆火之后,近日市场上又出现了合成生物概念,代表公司川宁生物、溢多利、蔚蓝生物明显受到资金青睐。有人说合成生物不是新东西,还有人说完全是炒概念