贝壳投研|博腾股份:开盘竞价猛跌10%+,刚出年度报告的博腾股份出事了?

周五博腾股份发布了2020年度业绩报告,2020年,博腾股份实现营业收入20.71亿元,同比增长33.56%,实现净利润3.24亿元,同比增长74.84%,以及经营现金流净额5.04亿元,同比增长43.59%。

乍一看这个业绩还算可以,收入增长水平延续了2019年30%的高增长,且盈利状况和经营质量都有良好体现。

但今日在开盘前集合竞价的时候,博腾股份的股价却一度被砸到了-11%,而后跌幅回落。我们都知道集合竞价多为主力机构参与,9点15分至9点20分期间的申报可以撤销,因而如果一开始的竞价跌停不是乌龙指的话,这就很可能是主力“洗盘”的预兆。

那么接下来贝壳投研(ID:Beiketouyan)就针对博腾股份2020年的年报来分析一下,博腾股份的表现怎么样?

01 20年下半年博腾股份增速放缓是受CRO业务影响

20年下半年博腾股份增速放缓是受CRO业务影响

1、截至2020年,CRO业务收入占比达到近30% 腾股份本来是一家生产医药原料药和中间体的企业,十余年以来为全球制药企业提供CMO服务,其中不乏年销售收入超过10亿美金的重磅炸弹药,包括抗艾滋病、肝炎、糖尿病、肿瘤、镇痛、抗病毒、降血脂等多种适应症。

2017年之后,借助医药生产领域领先的服务能力,博腾股份由传统原料药生产企业向定制研发生产服务(CDMO)转型。

近年来,创新药开发为企业增长打开了新的空间,博腾股份可以从药物开发阶段就与客户开展合作,一直到药物商业化阶段。

截至2020年12月31日,公司拥有活跃项目总数(不含在美子公司J-STAR)506个,其中创新药活跃项目数456个。

与此同时,博腾股份还通过并购子公司J-STAR,拓展CRO(合同研发服务)业务,主要客户对象为北美中小生物医药客户(Biotech)。

总的来看,这两项业务近几年增长还算不错,截至2020年,CMO业务收入占比为69.9%,CRO业务收入占比为27.2%。

2、2020年下半年CRO业务增速放缓但不得不说的是,2020年下半年,企业的CRO业务收入增速有减缓趋势,据2020年上半年报,CRO业务实现收入2.28

亿元,同比增长36%,而2020年下半年CRO业务实现收入3.36亿元,仅同比2019年下半年增长4%,这也就导致了2020年三四季度博腾股份整体收入增速的下降。

数据显示,2020年三季度、四季度博腾股份的收入同比增长率分别为23.16%、24.26%,远小于2020上半年以及2020年全年的收入增速。

对于CRO业务增速放缓的原因,博腾股份的年报里是这么解释的:2020年受疫情影响,公司国内研发中心年初延迟复工,公司CRO

业务整体交付较原计划略有延迟,同时,海外客户拜访及频率有所下降,对新业务开发有一定影响。

对于解释我们会产生两个疑问,一方面,如果业务整体交付略有延迟,那么不应该上半年业绩增长慢而下半年增长快吗?另一方面,海外客户开发是受疫情阻碍还是本身发展遇到了障碍?

带着这两点疑问,我们来着重分析一下博腾股份的CRO业务。

02为何博腾股份的CRO业务增速放缓?

通过解答第一部分的疑问便可以得到结果。

1、业务交付有延迟,但收入确认并没有延迟 由博腾股份的2020年总收入和销售商品、提供劳务收到的现金流相对比可知,

二季度博腾股份的现金流流入要明显小于营业收入,这说明在二季度企业的收入增长是实实在在的,但由于没有实现商品交付,导致现金流流入有所减少。

而到第三、四季度,企业的现金流有了明显的提升,这说明企业业务交付确有延迟。

但,又对比2019年情况可以得知,企业2020年销售商品、提供劳务收到的现金普遍小于收入,直到四季度,现金流也没有大幅增长的迹象,这表明企业业务交付不仅有所延迟,而且收入增长存在一定压力(在收回以前各期的应收账款的情况下,当期销售收到的现金/预收的款项并不多)。

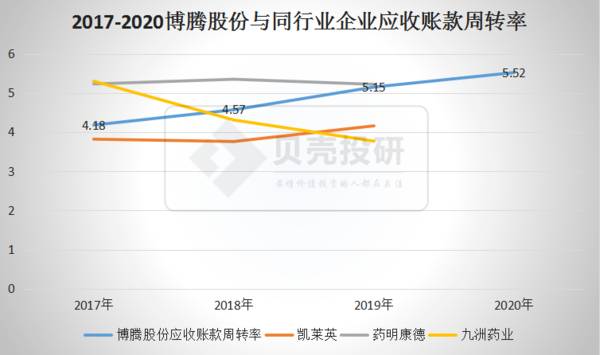

当然,这并不是说博腾股份有虚增收入的嫌疑,或者账上存在巨额应收账款,数据显示,博腾股份的应收账款周转率实际是有所增长的,这说明企业收款能力还算可以,只是现阶段收入增长有一些压力。

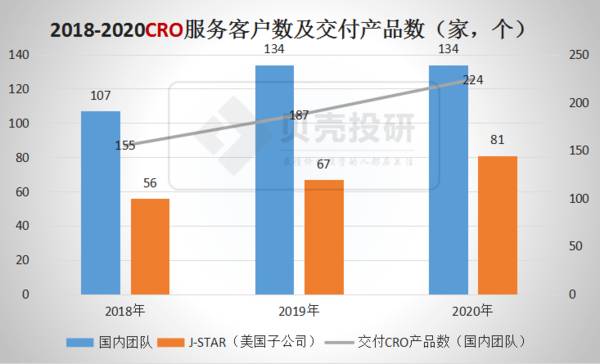

2、虽然收入增长有减慢现象,但博腾股份开拓客户能力不减事实上,博腾股份的CRO业务既有中国团队服务同时也有美国团队(子公司J-STAR),2020年中国团队实现收入3.51亿元,同比增长约19%,中国团队共计交付224个产品,其中,152个来自国外客户,72个来自国内客户;J-STAR团队实现收入2.13亿元,同比增长约10%,值得一提的是,2020年,J-STAR还向国内导流项目50个。

因此,虽然说2020年企业CRO业务的收入增长有些问题,但其实海外客户拓展情况还算可以,相比之下企业拓展国内客户的能力反而有些相形见绌。

另外,子公司J-STAR海外收入增长较慢可能是受疫情影响,下游客户整体需求减小从而使对企业收入增长产生了阻碍作用。

03总结一下

总的来看,贝壳投研(ID:Beiketouyan)认为博腾股份目前CRO业务并没有遇到明显的内生性增长问题,企业收入增长并没有依靠应收账款的增长,且开拓客户能力仍然较强。

因此,如果我们要判断CRO业务是否遭遇问题还需要更多的证据,比如说CMO业务与CRO业务同时出现增长减慢,因为CRO业务的增长还可以促进CMO业务的增长,这一点从医药研发产业链的角度可以得知。

最后,博腾股份一开始跌停只是试盘,毕竟如果真的是看空,可能就不会再拉升了。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

财商研学社|目前股市的支撑位在哪里

脱水研报

-

海天作为酱油行业中的中华老字号,起源于清末,依赖广东佛山优越的自然环境,酱油产业不断发展并形成佛山酱园。1955年,佛山25家古酱园组建“公司合营海天酱油厂”,

-

据天风证券研报分析,公司立足消费锂电模组多点开花,动力电池早布局蓄势待发,动力电池布局早,迎新能源汽车行业高景气,客户资源覆盖海内外优质新能源车厂商,储能迈入“

-

为什么这个分析框架会以“净利润分析”为切入点呢?这是因为净利润评估是我们给企业估值绕不过去的坎儿,给企业估值必须考虑净利润质量;此外,我们给企业做那么多的定量分

-

在上个世纪八九十年代,人们对于“豪车”的概念可不是奔驰宝马等BBA,而是“三转一响”之一的二八大杠自行车。在当时能骑上一辆永久牌自行车是一件无比风光的事情,钢制

-

华利集团是全球领先的运动鞋专业制造商,主要为Nike、Converse、Vans、Puma、UGG、Columbia、UnderArmour、HOKAONEON

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:十几亿人口要吃饭,这是我国最大的国情。种子是粮食生产的根本和粮食安全的重要保障,是国家战略性、基础性核心产业。一粒种子可以改变世界,一个品种可以成就一个产

-

今年一季度,新能源车中的L2级智能网联汽车渗透率已经达到30.9%,智能网联化汽车在运行过程中的数据安全、信息安全等问题日益凸显。开源证券陈宝健表示,在全球范围

-

捷佳伟创(300724)是国内少有的具备PERC/TOPCon/HJT三种工艺设备供应能力的企业;奥特维(688516)是串焊机龙头,有望在TOPCon、HJT

-

点评:受榆林能耗双控政策影响,兰炭厂家开工收紧,供应低位。上游煤炭需求旺盛,价格持续向好,兰炭成本支撑走强。下游电石供应延续紧张,价格稳中有涨。预计兰炭市场短期

-

点评:太赫兹通信作为实现6G愿景的关键技术,已得到全球通信业认可。此前,美国联邦通信委员会(FCC)投票,一致决定开放面向未来6G网络服务的“太赫兹”频谱,用于

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人