超5万亿大市场,高端设备独角兽,ROE3年翻5倍,绝无仅有!

3月6日,媒体曝出了“超5万亿规模的设备更新”的消息。此消息一出,引起市场热议。

从内容看,本次主要包括四大方面,分别是设备更新、消费品以旧换新、回收循环利用和实施标准的提升等。

除了扩大需求增大市场规模之外,更重要的是推动大规模设备更新,将直接鼓励制造业企业增加资本开支与扩大生产。

设备端的投资周期在20年左右,本次的更新换代,相当于指出了未来20年的投资方向,为拉动经济发展指明道路。

可以说5万亿这个数字足够大、足够投资者亢奋了!

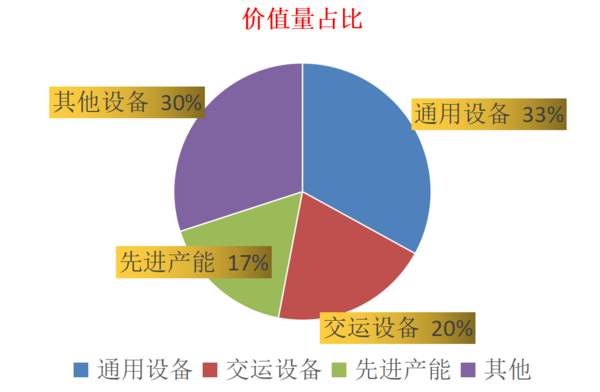

在5万亿大市场中,哪些方向更具成长性?

从市场价值量的占比角度看,价值量占比最大的有三条:

第一是通用设备。

本次政策最主要的出发点是鼓励制造业企业“增加资本开支”“扩大生产”,与之对应的是工业设备。

近日大规模换新叠加新质生产力催化的“高端制造中的数控机床”的需求将会明确增加。

国内机床龙头:华中数控、海天精工、秦川机床。

第二是交运设备。

从铁路设备的周期角度来看,2013-2017年是高速铁路的高速发展时期,动车组平均寿命在10年左右。

且2020年动车组高级修招标项目中第一次出现五级修,我们认为2024-2025年我国动车已进入维修更新关键阶段。

国内龙头公司:中国中车、中国通号等。

船舶设备的周期提前与铁路设备,从2018年世界第三大造船厂,日本造船厂破产倒闭就可以看出,造船业早已出清。

上一波造船高峰还是2008年的次贷危机之前,按照轮船15年的平均使用寿命看,轮船的新机代替已经刻不容缓。

预计在2024年环保政策将持续加速,高污染高能耗船舶更新迭代的助攻下,新一轮船舶周期有望加速开启。

世界造船龙头:中国船舶、中国重工、中国动力。

第三应重点关注“技术突破”与“先进产能”需求。

近年来,内外部环境复杂多变,为了在未来发展和国际竞争中赢得战略主动,芯片、半导体设备、高端医疗设备等核心关键领域的独立自主叠加更新替换的政策,国产代替在必行。

芯片设备龙头:中微公司、北方华创、华海清科。

世界医疗设备龙头:迈瑞医疗、联影医疗。

交运设备、通用设备、先进产能,谁的需求弹性最大呢?

由于我国是工业制造大国,制造业设备价值量占比肯定是最大的。数据统计2023年规模以上工业企业资产已超过160万亿元。

因此我们从“存量替换需求”与“设备生命周期”这两个角度来推算。

机床、锅炉、油气设备、纺织设备、工程机械、铁路设备等受到更新需求带动弹性较强,设备更换需求相对于2023年,同比增加100%以上。

其中机床弹性居首达129%,其次则为锅炉设备达120%。

主要原因是,机床生命周期为8到10年,上一轮周期高点为2011年到2014年。

目前国内存量替换需求旺盛,23年金属切削机床产量55万台,而面临寿命到期的机床设备达70万台,已经出现供需缺口。

预计2024年在设备更新政策的支持下,供需缺口将放大,设备更换需求相对23年的弹性高达129%。

而锅炉设备更新换代的主要原因是“能耗”与“环保”问题突出。

根据官方统计,我国锅炉、电机、电力变压器、制冷、照明、家⽤电器等主要用能产品设备保有量超50亿台,年能耗量占全国能耗总量的80%,因此是未来技改和更新的重要方向。

机床设备的增长空间集中在哪里?

回顾2009年“机床04专项”政策。

从2009年至2016年,财政资金投入91.14亿元,累计申请发明专利3956项,三年内数控机床产量翻倍以上增长,数控化率由20%提升至30%。

本次机床设备更新的出发点不同,叠加新质生产力催化的,重点攻克的领域是高端制造中的“卡脖子”方向。

22年国内金切机床消费额184.4亿美元,进口额为56.1亿美元,占比30.4%,且主要为中高端机床。

本次政策重点鼓励国内制造业采购国产机床。在“更新周期”叠加“政策的催化”的背景下,最直接受益的是更新替换需求占比“高端机床”。

第二是下游长周期“资本开支不足领域”,关注矿山、煤机、船舶、轨交装备及油服等设备。

核心受益的机床设备有,海天精工、华中数控、秦川机床、科德数控、纽威数控等;

下游长周期“资本开支不足领域”有轨交设备,中国中车、时代电气、中国通号、思维列控等;

油气化工设备:中集集团、杰瑞股份、中国船舶。

从财务数据角度看,海天精工独具看点。公司2016-2022年营业收入、净利润水平、毛利率均出现稳步提升。

公司2015-2022年净利润从0.5亿到5.2亿,增加十倍。营业收入复合增速达到21%。

净资产收益率增加更为迅速,从2019年的6%到2022年的29%,3年时间Roe翻了5倍。

主要得益于费用的良好管控与毛利率的持续提升以及海外业务的拓展。

2017-2022年公司销售费用、管理费用及财务费用总体呈现稳步下降趋势,三项费用占营收的总比例由2017年的16.4%下降至2023年的8.4%。

近6年时间公司三费比例下降8%,体现公司良好的费用管控。

海外业务的毛利率从2016年的26.4%上升到2022年达到36%,6年间增长9.5%。

海外业务的营收从2018年的0.39亿增长到2022年3.37亿元,4年实现10倍增长。

海外业务的飞速增长,全面抢占瑞士、德国、日本的机床巨头的市场份额,足见公司产品的竞争力!

总的来看,从当前政策导向上来看,设备更新较快的两条主要路径是技术升级、低碳化改造。

因此制造业技术改造中的工业母机,高能耗设备的低碳化改造(钢铁与煤炭),以及交运设备、医药设备等或在政策浪潮中受益。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

下一个北方华创,净利润增1300%,半导体设备龙头,极具稀缺性!

脱水研报

-

按照2021发展大会的要求,对于国缘品牌,公司将按照“强化布局新V系,做广做强老K系,战术补充新K系、雅系”的产品策略,清晰品牌品类层次,聚焦主流价位,精准切割

-

公司前身为鄂尔多斯羊绒衫厂,经过多年发展,形成了羊绒服装、电力冶金化工(硅铁合金、氯碱化工)两大板块,三大业务。据国金证券报研报分析,公司扩产后化工业务前期市场

-

2016年公司收购天鹏电源,抓住机遇进入锂电池制造领域。自此公司形成了金属物流、LED及锂电池三大业务的总体业务格局。2020年公司更名为蔚蓝锂芯,锂电业务成为

-

近段时间有幸看到了李国飞先生的投资理念,他提到的一个点我认为很有意思,在这里分享给大家。《金刚经》里有一段著名的经文:“无我相,无人相,无众生相,无寿者相”,佛

-

我不信舍得酒会造假。要是它造假的话我会颠覆三观怀疑人生。但我一直不敢讲话,没错,就是不敢,因为我怕麻烦。就像平时以某家上市企业为例介绍财务分析的方法,就有人过来

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:全电发票的应用,是落实税收征管数字化升级和智能化改造的重要举措,使用全电发票能进一步强化发票记录交易信息的本质,实现经济交易信息“一票式”集成,有利于降低

-

据了解,电源管理芯片几乎存在于所有的电子产品和设备中,而上述物料属于常用料,价格较为低廉,应用也非常广泛,使得缺货问题更难解决。国金证券郑弼禹表示,电源管理芯片

-

点评:干细胞治疗已经成为了现代医疗的新趋势。在新冠疫情之下,干细胞治疗表现出了更加广泛的应用前景。据权威机构数据,目前全球干细胞相关市场规模已超过千亿美元,我国

-

点评:近年来,在农村考察调研过程中,经常会问起村民厕所使用情况,强调抓“厕所革命”是提升旅游业品质的务实之举。“厕所革命”已逐步从景区扩展到全域、从城市扩展到农

-

点评:毫米波拥有更为丰富的频谱资源,这对进一步提升5G连接速度,充分释放5G应用的潜能至关重要。所以产业界早已明确了毫米波将是未来5G的演进方向。我国国内各大运

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心