市占率第一,毛利率75%,社保大举加仓,足够低位和便宜了!

化妆品行业市场规模近万亿,然而主要市场份额却被国外品牌占据,国内化妆品企业市值普遍不高。目前珀莱雅总市值440亿元、贝泰妮430亿元,其他的则更低。

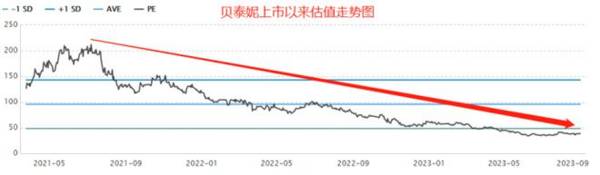

贝泰妮股价最高接近300元,市值最高超千亿,比肩当时的爱美客。贝泰妮上市即巅峰,如今经过两年调整,股价已降低至100元左右,估值也从最高200多倍下降到不足40倍。

贝泰妮是公认的功效性护肤品龙头,市占率超20%稳居第一。其致力于敏感肌护肤品研究,旗下“薇诺娜”主品牌,覆盖护肤品、医疗器械和彩妆。

贝泰妮股价已经缩水60%多,之前我认为如果业绩能维持高速增长,股价终究能回升。

然而从半年报来看,业绩低于预期,股价拐点还不明确。

贝泰妮业绩低于预期是比较出来的。

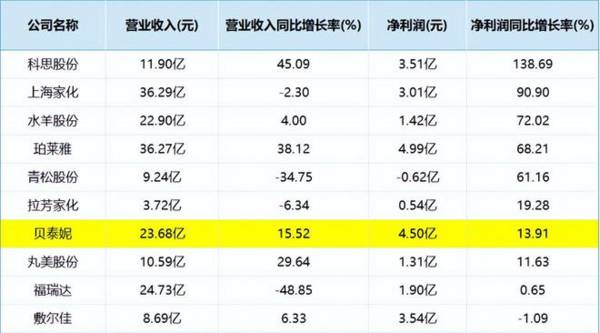

上半年贝泰妮营收23.68亿元,同比增长15.52%;归属净利润4.5亿元,同比增长13.91%。

2021年和2022年贝泰妮的营收、净利润增速均超过45%。比较近4年的业绩增速,贝泰妮2023年上半年营收增速、净利润增速都明显放缓,公司或许面临增长压力。

横向与其他化妆品企业比较,贝泰妮业绩增速依然不够亮眼。

科思股份是防晒剂龙头,上半年净利润增速138.69%;

珀莱雅是护肤品龙头,上半年净利润增速68.21%;

贝泰妮作为功效性护肤品龙头,上半年净利润增速13.91%,明显低于科思和珀莱雅,甚至排在了上海家化、水羊股份后面。

那么,是什么原因导致贝泰妮业绩增速放缓呢?

结合公司以往财务数据和半年报,我认为有两个原因。

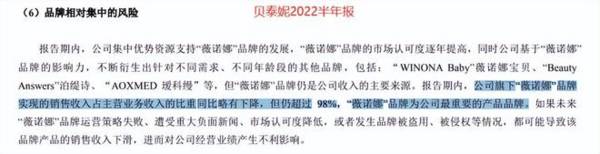

首先,主品牌薇诺娜增长乏力。(最主要原因)

薇诺娜是贝泰妮最主要的品牌,在2022年半年报中,公司是这样披露的“报告期内,公司旗下薇诺娜品牌实现的销售收入占主营业务收入的比重同比略有下降,但仍超过98%,薇诺娜品牌为公司最重要的产品品牌”。

据此,可以推断出2021年、2022年薇诺娜品牌营收占比都在98%以上。

然而,今年上半年公司主营业务收入23.58亿元,薇诺娜品牌营收 22.6亿元,占比95.8%,薇诺娜宝贝营收 7234万元, 瑷科缦营收 1609 万元。

主品牌薇诺娜增长见顶,贝泰妮需要新的增长曲线来打破这种僵局。

贝泰妮有四大品牌:

薇诺娜定位敏感肌护肤;薇诺娜 baby面向婴幼童护肤;

瑷科缦定位高端,奢侈级护肤品牌;贝芙汀结合人工智能,针对痘肌精准护肤。

薇诺娜baby受众有限;瑷科缦虽定位高端,但目前大众消费才是主流,营收规模短期内很难快速扩大。所以贝芙汀最有希望成为第二增长曲线。

贝芙汀是今年8月底新推出的祛痘品牌,它将人工智能技术与痤疮诊疗相结合,提出“分级定制,精准抗痘”的模式和理念。

简单来说,贝芙汀所承载的平台是一个互联网医院,专业医生可以直接在贝芙汀小程序上诊疗。我们只需上传几张面部照片,后台就能生成专属的痘痘诊断报告,并提供贝芙汀祛痘产品,直击消费者痛点。

据统计调查,70%的人都长过痘痘。贝芙汀旗下产品单价在100-400元不等,价格居中,且面对的消费群体庞大,潜在市场规模大。

不过需要注意的是,新品从推出到真正被市场认可,至少需要1到2年时间,贝芙汀需要时间来实现放量。

我们再说回公司业绩增速放缓的原因,除上面说的薇诺娜增长见顶外,产能满负荷也是其中一个原因。

2023年半年报中,护肤品和医疗器械已经满负荷生产,而在2022年半年报中并没有这种说法,这是半年报的一个新变化。

另外根据销售量、生产量、库存量的变化,也能说明公司产能处于瓶颈。2022年上半年,日化品生产量和库存量同比均大幅增长,但2023年上半年生产量、库存量分别下滑4.39%、3.32%。

贝泰妮新工厂今年3月已投产,产能完全释放后年产值约50亿元。所以,产能只是暂时限制营收,后面会迎刃而解。

另外,新工厂投产后,公司自产比例会由目前不足1/3提升至50%以上,自产利润更高,将有望带动毛利率提升(当前毛利率75%)。

存货周转天数明显高于可比公司,贝泰妮存货值得注意。

存货周转率=营业成本/存货平均余额,如果企业存货周转速度下降,很有可能是企业的库存商品滞销,现有产品过了高速增长期。

贝泰妮存货规模从2020年2.5亿增加到2022年6.7亿,存货周转天数也持续增加。

2022年,贝泰妮存货周转天数164天,而珀莱雅、上海家化分别是104天、106天。

由于存货周转天数高于同行业其他公司,贝泰妮因此收到了深交所的问询函。

公司当时是这样答复的:因为线上销售规模增长比同行公司快,为保证线上销售发货的连贯性、及时性并提升终端消费者满意度,存货备货和储备规模也保持相对稳健,从而导致周转天数也稍高于同行业公司。

但是这样的解释现在似乎不太能说通。

上半年贝泰妮线上销售收入17.43亿元、同比增长7.15%,线下销售收入6.15亿元、同比增长48.64%,上半年贝泰妮线下销售规模增速更快。

另外,珀莱雅上半年线上渠道收入33.3亿元、同比增长44.23%,线下收入2.89亿元、同增-5.81%。

也就是说,贝泰妮线上销售规模增速低于珀莱雅。存货规模增加更有可能是产品销售见顶,业绩过了高速增长期。

未来,贝泰妮想要业绩重回高增长,一方面需要新品牌助力,另一方面研发也不可忽视。

对比发现,在可比的化妆品公司中,贝泰妮很重视研发投入,尤其是2022年研发费用同比增长125%,研发费用率高达5.5%,高于珀莱雅的2%。

相对而言,贝泰妮用研发建立了企业的护城河。公司有自己的研究院,研发人员超过400人,在科研端取得不少成果。

7月份,薇诺娜对外发布了针对黄褐斑研发的“四位一体”淡斑通路。贝泰妮新原料“水龙提取物”也于今年7月在国家药监局备案通过,进入为期3年的监测期。

水龙提取物具有促进皮肤水合与舒缓皮肤的功效,还能抗氧化,在护肤品中应用广泛,进一步为贝泰妮赋能。

最后做个小结。

2021—2026年国内功能性护肤品销售规模将从952亿元增加至2300亿元,复合增长率约19.3%。

贝泰妮所处的行业空间广阔,未来更有潜力的细分赛道或是精准护肤。贝泰妮也在8月推出了专业祛痘品牌贝芙汀,公司管理层市场洞察力很强。

但贝芙汀未来能不能成为超级品牌,还是个未知数。

贝泰妮是龙头,但也必须承认公司存货规模过大,业绩增速放缓。遇到问题、解决问题才能获得更好的发展,后续需要持续跟踪公司的存货规模、贝芙汀销售情况和公司的研发项目。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

机器人第一龙头,特斯拉核心供应商,社保基金开始大手笔抢筹!

脱水研报

-

华正新材(后简称公司)是国内主要的覆铜板厂商之一,自2020年下半年以来,覆铜板行业迎来了由原材料推动的涨价周期,从各大厂商今年上半年业绩情况可看出覆铜板厂商在

-

公司是专业从事碳纤维及其复合材料的研产销企业,拥有从原丝开始的碳纤维、织物、树脂、高性能预浸材料、复合材料制品的完整产业链布局。据中泰证券研报分析,公司收入和利

-

青岛啤酒成立于1903年,历经百年风雨现已发展成畅销海内外的国内啤酒龙头企业,目前拥有60家酒厂,产能遍布全国各地。公司旗下拥有全国性主品牌“青岛”,以及以“崂

-

中国中煤能源股份有限公司是中国中煤能源集团有限公司于2006年8月22日独家发起设立的股份制公司。2006年12月公司在香港成功上市,2008年2月发行A股。公

-

(1)独创低温酿酒工艺,主打“只有窖香,没有泥味”特色金徽酒地处陇南的徽成盆地,与五粮液等酒企同处中国白酒黄金酿造板块的长江上游地区,气候温和湿润,水资源相对丰

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:华为ADS高阶自动驾驶作为业界唯一实现车位到车位一键导航能力的解决方案,提供了从家庭车位往返公司车位的车道级连续导航通勤能力。即使在无地图覆盖区域,通过领

-

美国、俄罗斯、中国是全球前三大天然气消费国。根据BP能源统计数据,2020年美国、俄罗斯、中国天然气消费量分别为8320亿方、4114亿方和3306亿方,占比分

-

点评:业内认为,铜价的飞涨让空调行业纷纷寻找新的出路,择铝弃铜的办法开始浮出水面。从产业角度来说,用铝替换铜,可以有效抵消成本上涨,对优化和稳定产业链、供应链有

-

点评:相关部门频频发声,多措并举稳猪价。业内普遍认为,短期内生猪价格将处于震荡调整状态。随着下半年消费旺季来临之际,猪价有望温和反弹。 牧原股份(002714

-

今年以来,因芯片短缺问题加剧,国内外主要半导体制造企业纷纷上调资本开支计划,大力扩张产能。洁净室工程是半导体、显示面板、医疗医药等高端制造领域上游不可或缺的重要

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心