4家水泥板块上市公司案例分析?

4家水泥板块上市公司案例

水泥行业是强周期性行业之一,受宏观经济周期影响较大。水泥是基础建设、房地产以及工业发展不可或快的基础材料,2010年水泥行业资产占建材行业的比重达36.42%我国水泥行业一直在加大落后产能淘汰力度,行业集中度在兼并重组中逐步提高,这也为水泥上市公司提供了扩张的机会。这里选择4家水泥上市公司,海螺水泥(600585)、江西水泥(000789)、天山股份(000877)和巢东股份(600318〕进行对比分析,这4家公司在水泥行业里都算是佼佼者,它们在未来的水泥行业中可能成为全国或地区的霸主。这4家公司的市盈率在2012年第一季度结束时均低于10倍。下面运用PEC指标分析原理,并结合其他重要财务指标,对这4家公司进行对比分析,并评估它们目前股价的估值水平。

根据PEG的计算方法,首先采取了海螺水泥(600585)、江西水泥(000789)、天山股份(000877)和巢东股份(600318)4豪公司2007年至2011年间5年的利润增长率数据,并计算出这5年来的复合增长率。

再采取这4家公司2012年3月30日的市盈率数据,并用市盈率除以以上得到的复合增长率数据,求得PEG值,如表5-7所示。

这样就可以初步分析这4家公司当前市盈率和PEC值。从市盈率看,已公布2011年年报的17家水泥板块上市公司的平均市盈率为19.03倍,这4家公司当前估值都偏低,表明当前都具有投资价值。从PEC数据看、它们都远远小于1、也就是说都处于价值低估区。这里选取的是水泥板块中较好的公司,较差的公司已排除在外,比如PEC指标大于1的福建水泥(600802)。PEG值为1.265,还有已经带星的*ST金顶(600678),PEG值为10.21。

海蝶水泥、江西水泥、天山股份和巢东股份4家公司的市盈率和PEC值都反映了它们存在投资价值。如果优中选优。它们之间也存在区别。海螺水泥的市盈率最低。说明当前的价值优于其他3家公司。江西水混的PEC值量低,说明从历史的增长性推断,其潜在的股票投资价值最高,其次为巢东股份。下面再来算一下3年预估PEG值,也就是以2014年企业的盈利增长率来评估现在的股票投资价值。根据国信证券、申银万国、招商证券等机构分析员的预估数据,再经过简单的平均后,得出2014年海螺水泥等4家公司的每股盈利和利润增长率的预估值,根据这些教据计算出预估市盈率和预估PEC值。如表5-8所示。

从计算结果可以看出,这4家公司的预估市盈率和预估PEG值仍然较低,表明都具有投资价值。但是预估PEC值较2007年至2011年历史数据计算的PEG值都有增长,说明市场对水泥板块并没有给出较高的估值空间,仍然保持较谨慎的态度。这可能结于水泥板块自身的强周期性,以及政策对水泥板块的发腰限制。不过,从市盈率、PEG和预估市盈率、预估PEG值看、当前这4家公司都处于被低估的价值区。相对来说,江西水泥的股价似乎更具成长性,其次是巢东股份。

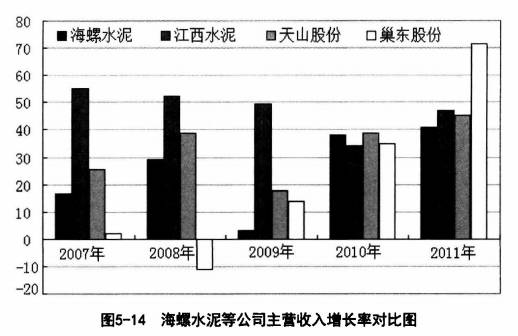

进一步了解企业的真实情况,可以利用前面所学的财务指标来深入分析,读者可以通过对该案例的分析,掌握其他关键指标的使用方法。图5~14是海螺水泥等4家公司主营收人增长率的对比图。大家已经知道,主营收入是企业盈利的动力和源泉。从图中可以发现,巢东股份的主营收入增长率在近年来呈现暴发性的增长。江西水泥的增速有所放缓,但该公司的主营收入增速一直保持在较高的水平。海螺水泥和天山股份的主营收入增速基本上是稳健加速。孰优孰劣,仁者见仁,智者见智,偏好风险的投资者可能青睐巢东股份。

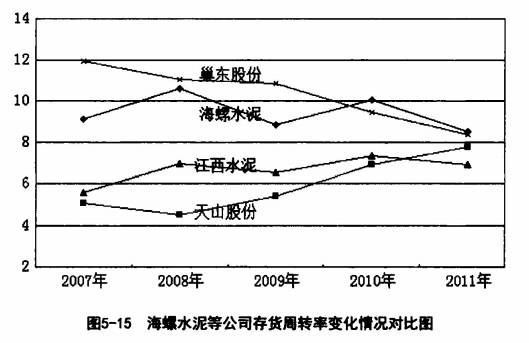

下面利用存货周转率(次)来探讨一下这4家公司的经营运作效率。图5-15反映了4家公司2007年至2011年的存货周转率变化情况。总体看,巢东股份和海螺水泥的存货周转率较高,运作效率较高。但巢东股份的存货周转率趋势向下,说明库存在增加,相反天山股份的库存在减小,效率在提高。海螺水泥和江西水泥基本持平,较为稳定。到2011年,4家公司的存货周转率开始接近,都处于8附近。但从趋势上看,天山股份的该项指标在未来似乎更有潜力,巢东股份则不是很乐观。

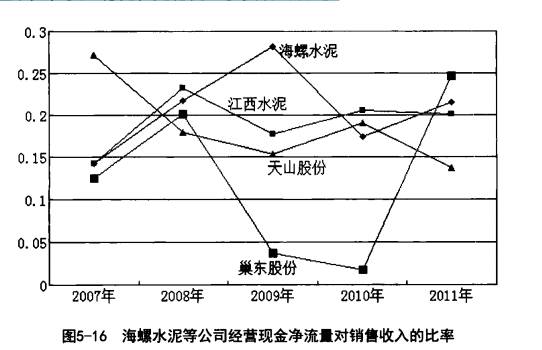

经营现金流量对销售收人的比率也叫销售现金比,一般认为大于0.2为好,请看图5-16。海螺水泥和江西水泥的该项指标要优于其他两家公司。从4家公司的经营现金流量对销售收入的比率上可以发现一个现象,巢东股份的该项指标出现非常大的异常波动。该公司在2009年和2011年的销售现金比率非常低,2009年的营业收入是602985424.38元,2010年的营业收入是811888934.52元。为什么会造成这种现象呢? 根据跟踪,该公司在2008年和2009年经历了淘汰落后产能和新的生产线上马。2010年的财报中解释了该年唐经营现金流净额减少的原因; "报告期内,销售结算收取银行承兑.江票结算比例上升,公司生产经营活动产生的现金流量较去年同期略有下降。"从2011年的年报中,发现该公司的经营现金流量猛增24倍,或许是2010年的银行承兑汇票结算带来的现金,不管如何,钱能够收回就是好事。

综上所述,对4家公司的PEG和其他部分财务指标分析之后,读者可能已经有了自己的选择。笔者认为,这4家公司在整个水泥板块中都是属于较有投资价值的公司。根据投资者的投资风格,选择思路如下。

海螺水泥;PEG值显示其价值被低估,该股是板块的龙头老大,资产多,盘子大,发展稳健,是稳健型投资者的首选。

江西水泥;PEG值显示其价值被低估。未来发展加快,是攻守兼备的选项。

天山股份;PEG值显示其价值被低估,考虑到西部发展。地城经济、该股具备投资成长价值。

巢东股份∶PEG值显示其价值被低估,公司相对起步较晚,正处于产业转型扩张的初期,是进攻型的品种,存在一定风险。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

市盈率相对盈利增长比率的注意事项有哪些?在股市中如何应用?

脱水研报

-

公司成立于1999年,目前主营汽车/轮胎用特种材料、电子材料和生物降解材料三大业务。据国盛证券研报分析,可降解材料方面,2020年公司携手巴斯夫在中国合作年产能

-

通威股份有限公司(以下简称“通威股份”或“公司”)由通威集团控股,为民营企业,以农业、新能源双主业为核心。新能源业务方面,公司以高纯晶硅、太阳能电池等产品的研发

-

生活中,大大小小的药房遍地都是,在我们小区楼下,就有3、4家不同的药店。中国目前有连锁药房“四大金刚”,分别是云南的一心堂、广东的大参林以及湖南的益丰药房和老百

-

分析公司的时候,有三个会计科目大有妙用,一般人我不告诉他。它们是:投资收益,资产减值损失以及经营性应收项目的减少。不明白什么意思?没关系。下面我们以具体的上市企

-

泸州老窖位于北纬28°的泸州,地处中国白酒金三角的核心腹地,具备酿造正宗优质浓香白酒的水、土、气、微生物群落等地理环境。泸州老窖的酿酒工艺最早可追溯到公元132

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:政务信息化是提升政府监管效能和公共服务能力的关键之举。近年来,互联网、移动互联网、云计算、大数据、人工智能、区块链等网络信息技术接力涌现、相互叠加、迅猛发

-

国元证券贺茂飞认为,Wi-Fi是物联网最重要的连接方式之一,将优先受益于物联网的发展。Wi-Fi MCU从家电应用向非家电应用加速渗透,包括灯、门锁、个人穿戴产

-

点评:实施三孩生育政策及配套支持措施,有利于改善人口结构,落实积极应对人口老龄化国家战略;有利于保持人力资源禀赋优势,应对世界百年未有之大变局;有利于平缓总和生

-

当前国内散点疫情已经基本得到控制,各地出行政策逐步开放,新一轮旅游出行消费刺激政策有望出台。9月6日举行的湖北省政府新闻发布会表示湖北各地将于9月开始,采取系列

-

据海通证券测算,根据本次拍卖最终价格,考虑海运费和锂盐厂合理利润,对应锂价将上破20万元。此外,由于过去两年锂价低迷,资源端资本开支稀少,2021-2022年资

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心