电池片产能第一,营收440亿,通威股份占据成本优势!

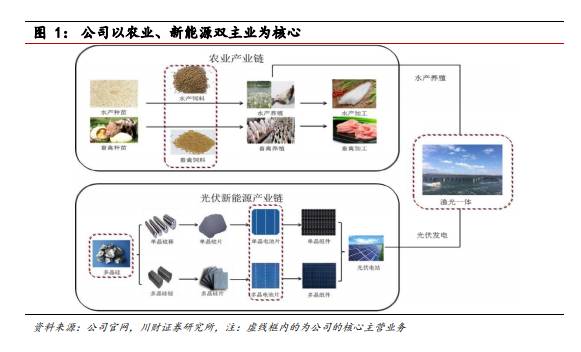

通威股份有限公司(以下简称“通威股份”或“公司”)由通威集团控股,为民营企业,以农业、新能源双主业为核心。新能源业务方面,公司以高纯晶硅、太阳能电池等产品的研发、生产、销售为主,同时致力于“渔光一体”终端电站的投资建设及运维。农业业务为水产饲料、畜禽饲料等产品的研究、生产和销售。

据川财证券研报分析,公司在硅料和电池片环节竞争优势主要体现在于对成本的把控属行业一流。今明两年硅料价格有望维持高位,公司业绩将迎来高增。

一、公司基本情况

通威股份有限公司(以下简称“通威股份”或“公司”)由通威集团控股,以农业、新能源双主业为核心。

新能源方面,公司以高纯晶硅、太阳能电池等产品的研发、生产、销售为主,同时致力于“渔光一体”终端电站的投资建设及运维。截至2020年末,公司已形成高纯晶硅年产能8万吨,太阳能电池年产能27.5GW,其中单晶电池年产能24.5GW。

农业方面,公司的主营业务为水产饲料、畜禽饲料等产品的研究、生产和销售。其中,水产饲料一直是公司的核心产品,也是公司农牧板块的主要利润来源。截至2020年末,公司拥有70余家涉及饲料业务的分子公司,采取就地生产,建立周边销售覆盖的经营模式,同时为养殖户提供有效的技术、金融等配套服务。公司的生产、销售网络已布局全国大部分地区及越南、孟加拉、印度尼西亚等东南亚国家。

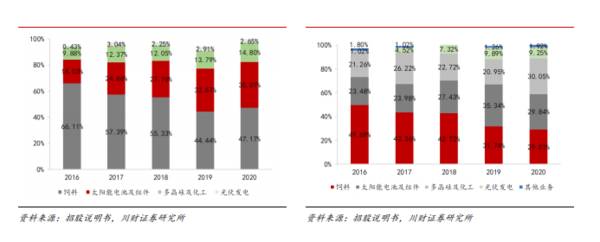

公司多晶硅料业务收入占比较小,但贡献毛利占比最大。从公司收入结构来看,2020年饲料业务营收占比47.17%,太阳能电池业务营收占比35.07%,多晶硅业务营收占比14.8%。从公司毛利构成来看,2020年饲料业务毛利占比29.01%,太阳能电池业务毛利占比29.84%,多晶硅料业务毛利占比30.05%。

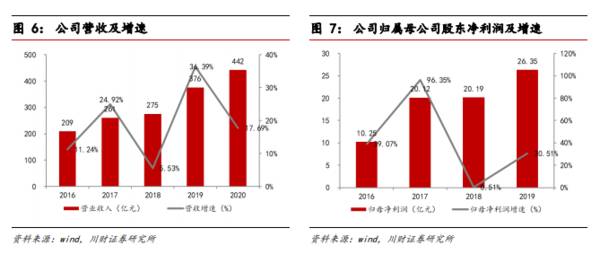

近年来,公司业绩增长较快,2020年实现营业收入442亿元,同比增长17.69%;实现归属母公司股东净利润26.35亿元,同比增长30.51%。

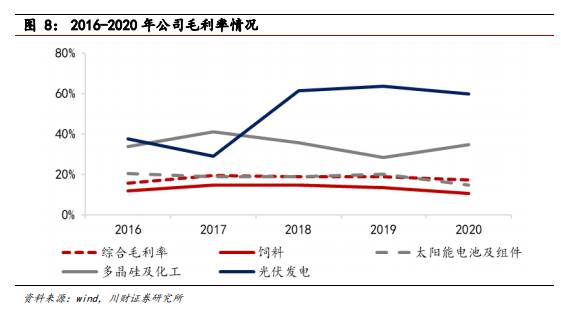

2020年公司实现综合毛利率17.09%,其中饲料业务毛利率10.51%,太阳能电池业务毛利率14.54%,多晶硅料业务毛利率34.7%。2020年公司高纯晶硅产能满负荷运行,各项指标持续优化,全年实现高纯晶硅销量8.66万吨,同比增长35.79%。光伏发电业务毛利率最高,为59.64%,截至2020年末,公司建成以“渔光一体”为主光伏电站45座,累计装机并网规模超过2GW,全年累计实现发电21.65亿度。

2020年公司实现综合毛利率17.09%,其中饲料业务毛利率10.51%,太阳能电池业务毛利率14.54%,多晶硅料业务毛利率34.7%。2020年公司高纯晶硅产能满负荷运行,各项指标持续优化,全年实现高纯晶硅销量8.66万吨,同比增长35.79%。光伏发电业务毛利率最高,为59.64%,截至2020年末,公司建成以“渔光一体”为主光伏电站45座,累计装机并网规模超过2GW,全年累计实现发电21.65亿度。

二、硅料:行业景气度高,公司成本技术优势显著

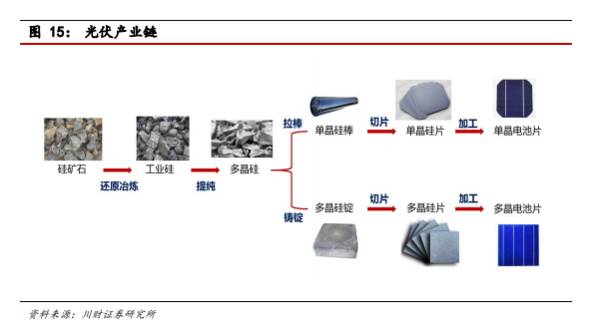

硅料(多晶硅)是光伏产业链重要的基础原材料环节,具有初始投资额高、投产周期长、投资回收期长、选址要求高等特点。硅料从产能建设到投产再到爬坡满产通常需要2年的时间;投产成本方面,硅料单位投资额高,通常1万吨硅料产能需要投资10亿元左右。由于扩产周期长、投资额高,硅料企业盈利通常表现出周期性较强的特点。

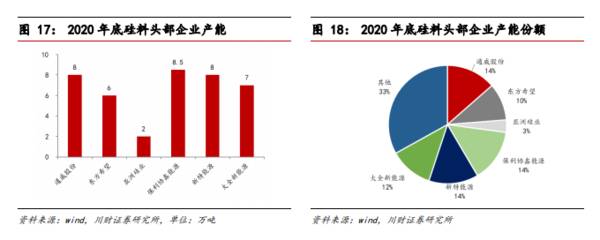

硅料行业进入壁垒较高,头部企业较为集中,竞争格局稳定。硅料环节头部企业主要包括通威股份、新特能源、大全新能源、保利协鑫能源、东方希望、亚洲硅业。截至2020年底,通威股份已形成高纯晶硅年产能8万吨;新特能源现有多晶硅年产能8万吨,其中3.6万吨多晶硅项目于2020年建成投产并释放产能;大全新能源现有多晶硅料产能7万吨;东方希望6万吨;亚洲硅业2万吨。

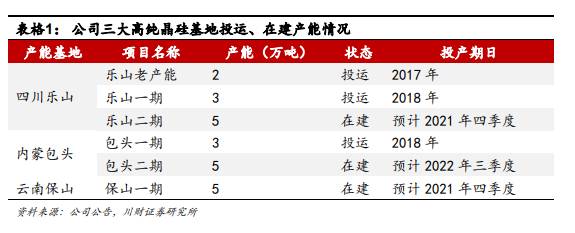

截至2020年末,公司已形成高纯晶硅年产能8万吨,在建产能15万吨。公司目前已形成三大多晶硅料建设基地,分别在拥有电价优势的的四川乐山、内蒙包头和云南保山。2020年,公司启动了高纯晶硅乐山二期、保山一期、包头二期合计年产15万吨的项目建设,预计乐山二期、保山一期合计10万吨项目将于2021年底前投产,届时公司将形成超过18万吨的高纯晶硅产能,包头二期5万吨项目预计2022年建成投产。

三、电池片:非硅成本引领全行业,HJT、大尺寸齐驱并进

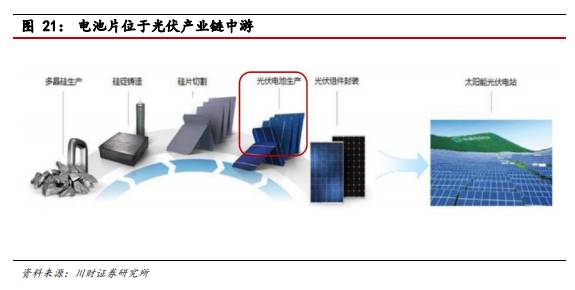

电池片位于光伏产业链中游,上游为硅片,电池片环节有多种制备工艺,目前比较主流的PERC电池片由硅片通过清洗制绒、扩散制结、清洗刻蚀、减反射膜制备等环节制备而成,电池片主要应用于太阳能组件的生产。

相比于硅料环节,电池片竞争格局较为分散。目前,电池片厂商可以划分为两大类,一类是通威、爱旭、中来等专业化电池厂商;一类是在电池片环节有所布局的光伏一体化厂商,包括隆基股份、晶澳科技、晶科能源、天合光能、东方日升等。截至2020年底,在电池片头部厂商中,通威股份、爱旭股份和隆基股份具备较大产能,分别为27.5GW、22GW、30GW,通威、爱旭作为专业化电池厂商,生产的电池片主要用于对外销售;隆基股份电池片主要用于自身组件生产。

截至2020年末,公司太阳能电池年产能27.5GW,其中,单晶电池年产能24.5GW,多晶电池年产能3GW。2020年,电池片销量21GW,其中,单晶电池片销量18GW,多晶电池片销量3GW。(川财证券)

总结:

预计2023年,硅料环节供给将相对宽松,价格或将回落,然而,届时公司硅料产能已翻倍,硅料降价后电池片盈利能力将回升,公司业绩具备持续增长动力。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

液氨行情再启动、突破历史高点,液氨概念股可关注

脱水研报

-

那么白酒板块现在仅仅是一次反弹吗?或者说白酒板块还有机会吗?今天我们就来分析一下。如果想要探究白酒板块之前为何暴跌,我们还要思考的是,白酒板块在暴跌之前为何疯狂

-

伟星新材是国内PPR管领跑企业,主要生产定位于中高端市场的塑料管道,并积极拓展防水和净水业务。目前PPR管、PE管、PVC管是公司三大主要产品,营收占比达到93

-

国轩高科成立于2006年,2007年开始生产磷酸铁锂电池,主要从事动力锂电池和输配电设备的研发、生产和销售。2018-2019年,公司在国内市场是仅次于宁德时代

-

1、总销量增速放缓,白酒结构性增长2015-2019年,次高端白酒销售规模CAGR达33.7%,高端白酒CAGR增长约26%左右,次高端及以上白酒的规模发展速度

-

首旅2016年完成如家私有化,跻身国内连锁酒店集团TOP3。公司旗下近20个品牌、40个产品覆盖全系列酒店业务。据浙商证券研报分析,公司将依靠较高直营店占比享有

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:脑科学技术体现神经标记和神经环路示踪技术、大脑成像技术、神经调节技术、神经信息处理平台等方面。脑科学旨在探索脑认知、意识及智能的本质和自然规律,人工智能致

-

今年以来,因下游景气高涨,动力电池原材料供不应求,部分辅材较年初上涨数倍。据GGII初步测算,电芯和电池系统的理论成本上涨幅度均超过30%。后续随着电池厂商向下

-

点评:此前,台积电在1nm技术中实现关键突破,引来了业内的广泛关注。据了解,此次关键技术突破,在于利用二维材料作为接触电极,可大幅降低电阻并提高电流。二维半导体

-

中信证券认为,我国盐湖锂资源开发潜力巨大。盐湖提锂技术经过多年发展趋于成熟,“吸附+膜”集成法有望成为主流。中国盐湖提锂产能远期规划达到30万吨,全球锂供应占比

-

7月14日欧盟委员会发布发布新法规《Fit for 55》,碳排目标进一步收紧,新政目标指引下预计2030年欧洲市场新能源汽车销量达1113万辆,对应渗透率达6

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个