扭亏为盈案例分析?

案例∶扭亏为盈背后的故事

投资者在A股中经常看到公司名前冠以"ST"或"*ST"的股票,ST是英文Special Treatment的缩写,意即"特别处理",该政策针对的是出现财务状况或其他状况异常的公司。如果哪只股票的名字加上ST,就是给股民一个警告,警示该股票存在投资风险。这种风险主要来自两个方面,一方面是企业经营出现亏损,二是存在某些不确定性的特殊因素。如果加上"*ST",表示公司连续3年亏损,有退市的风险。

下面用一个案例。对现金流量结构进行分析,看看该公司走到退市边缘又如何神奇地复活。这只股票就是*ST福日(600203),一只以电子计算机及配件、电子产品及通信设备、家用电器、电子元器件的制造销售为主业的上市公司。

该公司连续两年亏损后,2011年度报表出现盈利。净利润为7946.47万元,每股收益为0.33元,成功扭亏为盈。

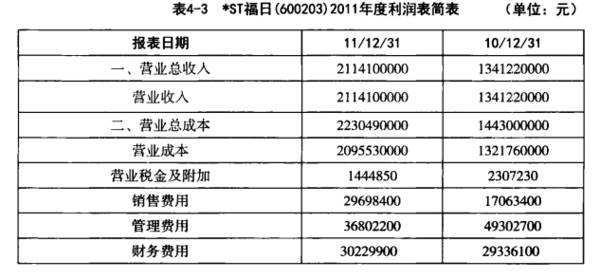

首先来看看该公司的利润简表。

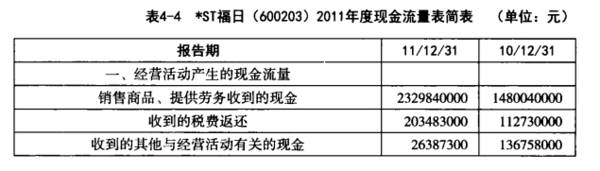

利润表中显示,公司2011年的净利润为74350000元,2010年的净利润为-75527600元,主营收入211410万元,较2010年的134122万元增长57.6%,从这两项指标看,公司实现了扭亏为盈。再来看看公司的现金流量简表。如表4-4所示。

引人注意的是2011年经营活动产生的现金流量净额为"-181454000"元,而2010年的该项指标为"41622900"元,该项目大幅度下降。"销售商品、提供劳务收到的现金"流入232984000元与流出2603030000元差值为负273190000元。这两项数字告诉大家,从现金流量表反映的企业营业收入质量发生了重大变化,也就是说公司的营业收入大幅增长,而收到的现金却大幅下降。还有"投资活动产生的现金流量净额",2011年为315306000元,较2010年的78983600元增加了236322400元。

问题出在哪里?现金流量表与营业收入之间这么大的差额从哪里来.到哪里去了?首先想到的就是应收账款,这是最容易和最简单有效的分析方法。这样就可以查看资产负债表的该项指标。从资产负债表对比应收账款净额,发现2011年度应收账款净额75991775元。较2010年度应收账款净额39886189元增加了36105586元,但这不足以填补净利润数字。

在公司的年度财务报告中找到了这样一段话∶"2011年度公司实现营业收入21.14亿元,同比增长 57.64%实现工业总产值363亿元,同比增长 23.05%实现进出口总额 2.15亿美元,同比增长 93.69%实现净利润7946.47万元,同比扭亏为盈"。让人感到疑惑的是"实现营业收人 21.14亿元"。但"实现工业总产值3.63 亿元"。将"投资活动产生的现金流量净额"所得与"经营活动产生的现金流量净额"的报失。偿还佛务,以及应收账款等项目对比分析后,该企业"实现营业收人 21.14亿元"及扭亏为盈的真正原因是来自于"收回投资所收到的现金"。

该公司2011年度净利润扭亏为盈,主要原因是公司转让国泰君安证券股份有限公司1166万股股份,及转让福建省福日置业有限公司100??权所获得的大额投资收益。公司在2010年10月就转让过国泰君安的股份,拟将转让款用于偿还银行贷款、补充流动资金。但由于直到2011年第一季度,公司才收到1.52亿元转让款,获得投资收益1.41亿元,造成公司2010年度仍然亏损,2011年度则实现扭亏为盈,并反而盈利了7千多万元。

这就是*ST福日(600203)2011年度扭亏为盈的原因,这种业绩的转变对投资者又有多大的价值呢?不说大家也知道了。

通过这个案例的分析,主要是想告诉大家;现金流量分析是了解企业盈利真实性的最有效办法。这个案例是从反面来揭示光环下的风险。有的公司则出于某些原因对业绩进行隐藏,投资者一样可以通过现金流量各种指标的分析、让这些上市公司的真实业绩显露出来。从而挖掘出其真实的超额价值。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

现金流量结构比率如何计算?

脱水研报

-

说起老干妈,大家肯定都知道,很多人蘸着老干妈能多吃一碗饭,老干妈的特点就是香!虽然一瓶老干妈80%都是辣椒,但只有一点辣,口味确实不错,但对于我这种吃不来老干妈

-

北京君正,以智能视频芯片及自主内核CPU 为基石,新晋成为汽车存储芯片领军企业。成立于 2005 年 7 月,北京君正最初的业务基于公司自主创新的 CPU技术,

-

近段时间我在研究中药板块,而广誉远就是一家中药企业。我平时会从各个渠道去追踪中药行业的消息,包括中药行业协会官网、萝卜投研、同花顺iFinD等数据库、中药公司年

-

最近的小红书,总是向我推荐有关“容貌焦虑”的内容。在我看来,面对“容貌焦虑”,不外乎以下两种解决办法:接受or医美。前一种方式就不多说了,拥有一颗强大且富足的内

-

如果你近期在关注爱美客,那么,对华熙生物、昊海生科也一定不陌生吧,这三位,同是在国产玻尿酸市场分一杯羹的企业。人类天然拥有攀比心理,尤其是对待相似的东西。所以,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

分析指出,人造石墨在生产加工过程中,牵扯到用电能耗比和碳排放较大。尤其是石墨化工序,动辄以万度电来计算。在国家“双碳”目标的指引下,有可能会对人造石墨的生产有很

-

圣邦股份(300661)专注于高性能、高品质模拟集成电路研,产品涵盖信号链和电源管理两大领域。上海贝岭(600171)为国内集成电路产品主要供应商,产品业务细

-

东方锆业(002167)、盛和资源(600392)等。

-

近日多个省份进一步强化能耗双控举措,全力遏制高耗能、高排放项目盲目发展。西部证券李伟峰认为,今年四季度,在粗钢产量全年不增的大前提下,全国各地产量压缩和平控的压

-

鹏辉能源(300438)积极布局钠离子电池材料(硬碳负极材料)产业链;华阳股份(600348)通过基金持股全球领先的钠离子电池研发团队中科海纳,率先打造的20

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有