利润增长3000%,现金流堪比茅台,小而美的展会龙头蓄势待发!

低息时代,“现金奶牛”才是真爱。

“奶牛”的典型特征:强现金流!

今年初“中特估”火热上涨就是以“现金奶牛”为前提,中移动、中石油、中国神华为代表。

今天这家公司,不是“中特估”,但现金流数据堪比茅台,不是大而强,却是小而美!A股民营展会第一股,出海自办展龙头:米奥会展。

米奥会展主营境外会展策划、组织、推广,集“自主产权、自主品牌、独立运营”为一体的展览公司,聚焦中国企业走出去,为“中国制造”量身打造拓展全球市场的服务商。

会展业是被广大投资者忽视的角落,但是却有“市值巨人”出现!全球会展业龙头英富曼集团,总市值超过1万亿元人民币,它就是利用强大的现金流越滚越大的。

目前,米奥会展现在的总市值仅为50亿,相当于英富曼的一个零头。中国作为世界会展大国,国内会展上市公司未来的增值空间巨大!

未来十年,国内不出现一个百亿乃至千亿的会展上市公司,有点对不起这个市场!

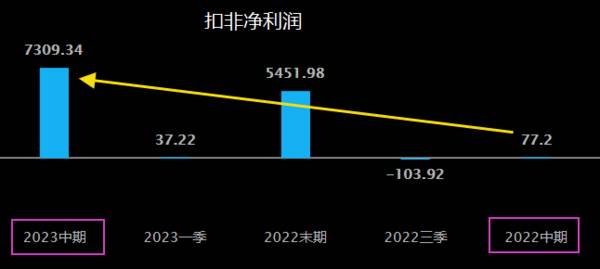

01影响解除,利润增长3000%

2023上半年,公司实现营收3.53亿元,同比增长270%;归母净利润7600万,同比增长610%,主要是境外展会增加所致,对公司来说是跳出寒冬进入了春天。

季度业绩方面,第二季度公司实现营收2.86亿元,同比增长333%,实现归母净利润7500万,同比增长2900%,主要是上半年海外展会集中在第二季度举办。

主要财务数据变化:

(1)毛利率大幅提升

整体毛利率同比提升13.5%至51.8%,与没有外部环境影响的2019年相比,提升了6.5%。其中,自办展毛利率达50.7%、同比大幅提升了23%。

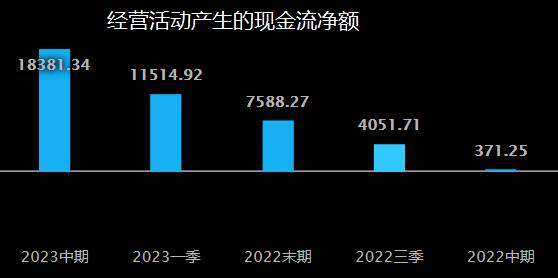

(2)现金流、现金流净额恢复增速

优秀的会展公司都具有强现金流的特点。

上半年,米奥会展现金流量表中“销售商品、提供劳务收到的现金”为4.5 亿元,同增274.6%,较19年同期增长147.4%。

“销售商品、提供劳务收到的现金”反映的企业销售商品实际收到的现金,包括本期收到前期销售的现金,也包括本期预收的账款。

米奥会展的亮点在于,现金流大于营收数据3.53亿,“收现比”大于1倍,说明公司当期收入全部收到现金,预收款、合同负责相应增加。

同时,米奥会展“经营活动现金流净额”连续五个季度大幅增长,现金奶牛真正恢复产量。

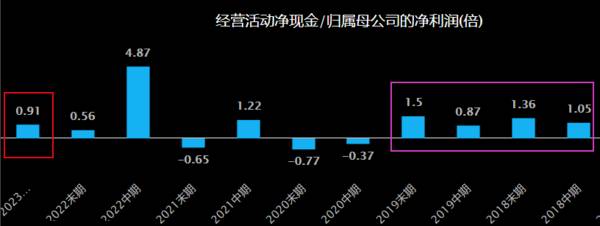

(3)净现比堪比茅台

“净现比”是衡量一个企业“真实”盈利能力的核心指标。反映的是企业最“真实”的盈利能力,净现比越大,企业盈利质量越高。

净现比=经营活动现金流净额÷净利润

贵州茅台的“净现比”常年维持在1倍以上,因为有预收账款计入现金流的原因。

上半年,米奥会展的净现比为0.91,已经接近公司2018-2019年的平均水平,预计至2023年底,公司净现比修复至>1。

净现比在70%以上合格,净现比>1为优秀,净现比常年大于1就是非常优秀。

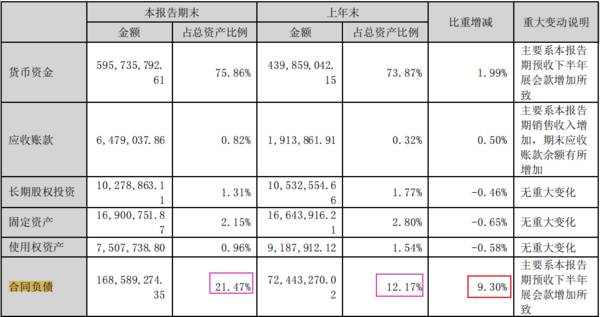

(4)合同负债再创新高

米奥会展上半年合同负债达到1.69亿元,较2022年末增长132.72%,主要是预收下半年展会款项增加,年底前共有10场海外自办展,目前销售完成率超过70%。

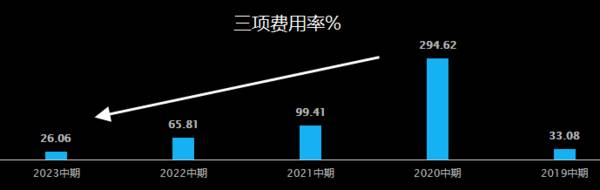

(5)期间费用率大幅下降

公司费用率显著降低,销售费用率为18%、同比大幅减少18.9%;管理费用率为7.1%,同比减少18.2%;财务费用率为-1.4%,主要费用率合计较2019年同期下滑7.0%。

02品牌壁垒强、高粘性

会展行业属轻资产行业,销售方式以预收货款为主,龙头公司具有强大的客户粘性和品牌效应。

(1)品牌国内第一

品牌是会展行业的核心,如果市场已经有了认可度高的主题展会,那么新进入者举办同类型展会的难度较大,可替代性小,具有较高的壁垒。

米奥会展现在拥有获得UFI项目认证的境外展会数量达到10个,占整个中国境外展览获得UFI论证项目的71.4%,品牌优势明显。

公司一直保持海外独立办展的核心竞争力,公司2016至2019年境外独立办展数量国内第一,占比分别为45%,100%,90%,64%,领先优势明显,连续6年行业第一。

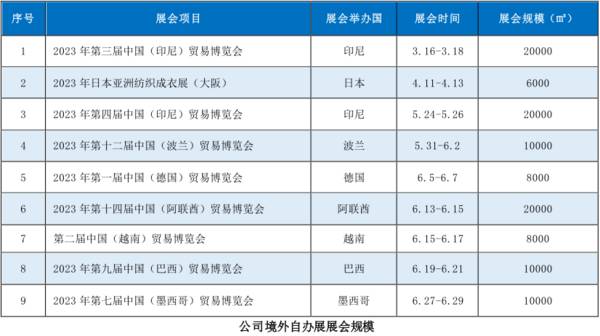

2023年,公司分别在一带一路重要节点和新兴国家举办了九场展会,共约4200家企业参展,到展买家约13万人,总意向成交额超过60亿美元。

(2)高粘性带来多次复购

米奥会展特有的增值服务是客户高粘性的前提,服务质量将直接影响参展效果,一旦客户获得较好的效果,“复购”连续参展的愿意更强,因此会展龙头通常具有较强粘性,不可替代性!公司坚持客户第一,把客户走出去参展的需求放在第一位。

03外延并购+专业升级

对于会展行业而言,面对细分或空白区域,从0开始搭建需要较大的投入,对资金、时间、机遇有一定要求。并购成本往往低于重建,外延拓展也是国际展会巨头做大做强的有效途径。

米奥会展先后于2021年收购深圳华富51%股权,2022年收购中纺广告60%股权,逐步扩展行业版图,助力规模提升。

升级专业展,通过专业展的举办,促进升级公司全球展览平台服务价值;新增在德国和美国办展,从而帮助中国企业可以通过自办展返回欧美参展,实现稳外贸的目的。

2022年米奥独创的双线双展即“境外线下商品展、境内线上对口谈”的创新办展模式被政府认同并在全国推广。

三年来逆势扩团队,公司团队规模由2019年484人增至2022年底的673人,2022年四季度以来业绩高增长逐季验证。

总结一下,米奥会展为中国境外自办展龙头,在A股具有稀缺性。随着国内外影响的散退,会展行业迎来曙光,公司背靠着国内庞大的经济体量,积极推进多项升级,持续外延并购,展位销售规模不断提升,规模效应凸显,盈利能力回升,可持续关注。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

业绩大增700%,盈利能力超恒瑞,私募加速抢筹,医药龙头被低估!

脱水研报

-

公司是国内最早进入储能行业的厂商之一,专注海外户储市场,2019年户储产品出货量占全球出货总量12.2%。据信达证券研报分析,公司成功把握未来主流技术方向,10

-

公司是国内产量最大的高性能钕铁硼永磁材料厂家,在风力发电、节能变频空调、新能源汽车及汽车零部件等领域具有领先优势,在上述领域具有高市场占有率。据国信证券研报分析

-

对于小家电行业,之前对九阳、小熊等看得比较多,冷落了常年稳居电饭锅龙头的苏泊尔。今天翻开财报一看:净资产收益率超过30%、营收净利年年增长、估值也不算很高、行业

-

据天风证券研报分析,核电、环保等领域受国家政策大力支持,呈现高速增长态势。综合为公司当下稳定和未来确定性增长提供业绩支撑。公司专注于石油、化工、核电、汽车、航空

-

国内的工程机械企业正在经历着从进口替代到供应全球的跨越,像三一重工、徐工机械、中联重科等国内龙头企业,综合实力突出,已经具备了全球竞争力。今天,贝壳投研(ID:

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

IDC预测,2021年全球智能手机出货量将达到13.8亿台,同比增长7.7%。天风国际郭明錤认为,展望2021-2023年,智能手机品牌中苹果的成长能见度最佳,

-

巨化股份(600160)是全球甲烷氯化物龙头,产能在65万吨左右。其二氯甲烷少部分用于F32原料,主要外销,直接受益于价格上涨。鲁西化工(000830)现有二

-

中信建投分析师黎韬扬认为,“十四五”期间,军工行业将进入新一轮增长高峰期。供给侧的产能扩张伴随业绩快速释放,四大改革红利有望驱动军工上市公司数量快速增长,质量不

-

近两年国内液氢产业正加快发展节奏,进入今年以来,液氢国家标准、企业项目布局均有了进展。在民用液氢领域,包括航天科技集团六院101所、北京中科富海低温科技有限公司

-

Rystad Energy报告显示,截至2021年11月底,全球已发现的总储量为47亿桶油当量,为近75年来最差,同时勘探储量与产量的比率处于2011年以来最低

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心