一季度狂揽30亿远超恒瑞,被严重低估,这家龙头是时候关注了!

最近看到片仔癀的高估值我突然想到了一个问题,片仔癀明显超乎于中药行业的估值定价到底是什么决定的,是那些长期资金?还是片仔癀的国家绝密配方护城河?亦或者是它的原材料?

无独有偶,医药行业不只片仔癀有这一个特点,还有化学制药龙头恒瑞医药,在昨日医保政策利好消息刺激下,恒瑞市盈率一度突破了80倍,而大家都知道,恒瑞2023年一季度的业绩其实并不怎么好,净利润同比增速仅有0.17%。

那么这个象征着“未来”的估值到底是由什么决定的,通过总结片仔癀和恒瑞医药的共同点和不同点(如下图),我发现了答案:估值定价由护城河决定。

片仔癀和恒瑞医药都通过历史数据证明了自己,即使未来变幻莫测,护城河也不会在一瞬间倒塌。

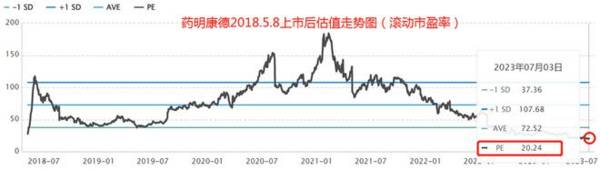

不过今天我们文章的重点不是它们两个,通过它们两个的高估值,我想到了反差极大的CXO龙头——药明康德,药明康德今年一季度的业绩还不算差,营业收入、归母净利润同比增速分别为5.77%、31.97%,现在的滚动市盈率却降到了20.51倍,创下了历史新低(如下图)。

换句话说,20倍的估值也太低了吧,比医药行业整体的估值都低。

那么药明康德估值那么低,是因为没有护城河吗?

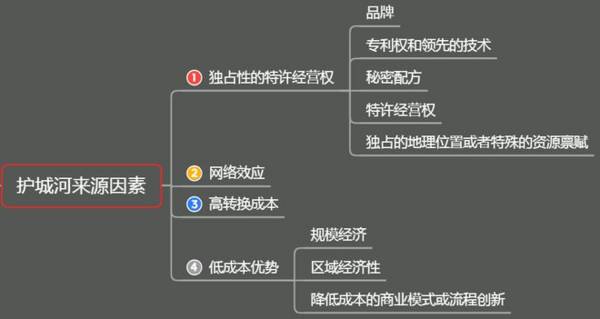

在探讨这个问题之前,我们首先来回顾一下护城河的来源,根据《投资至简》总结,护城河的来源主要包括四个方面(如下图):独占的特许经营权、网络效应、高转换成本、低成本优势,当然,对于第一个和第四个要素还能区分出来不同的情况。

那么对于药明康德来说,它的护城河来源于什么,护城河到底宽不宽?

药明康德的基本经营情况:通过自身研发和生产平台,助力制药公司更快更好地进行新药研发;截至2022年,作为国内化学药领域服务龙头,其营收总规模达到393.55亿元。

由此可知,药明康德的生意模式是对B端的,下游客户主要为制药公司,销售收入的实现要靠技术或低成本优势,目前企业虽然成为了行业龙头,但不可避免的面临着外界的竞争。

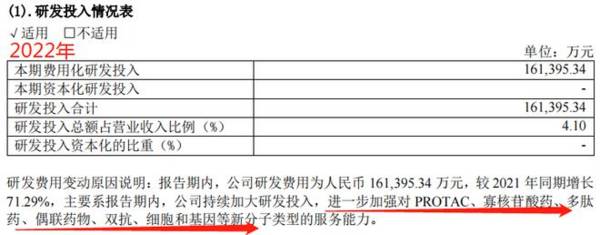

所以我认为“领先的技术和专利权”无疑是企业护城河所在,截至2022年,药明康德一年研发投入16.14亿元,不仅远领先于医疗研发外包行业的其他公司,而且在整个医药行业均处于领先水平。

2022年企业研发投入情况表如下图。

其中值得一提的是,和恒瑞医药一众企业一样,药明康德研发投入直接全部计入了费用,虽然没有形成专利及专有技术资产(无形资产之一),但这并不是企业内在价值的真实反映,反而在一定程度上被低估了。

药明康德通过较高的研发投入维持自身的竞争力,并获取护城河,这和制药公司的底层逻辑其实是一样的,区别在于药明康德提升技术获取订单,而制药公司则需要直接研发上市药品。

另外,作为制药公司的上游,药明康德可以率先享受药品研发的“红利”。

从这个角度来说,我认为药明康德是有护城河的(专利技术);

与此同时,作为A股医药行业赚钱能力最高的公司之一,药明康德仍有望不断拓宽护城河。

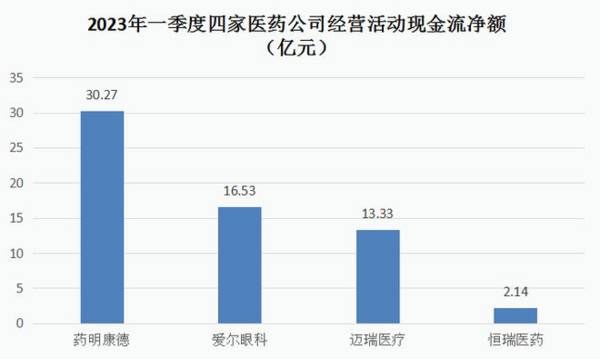

可以看到,截至2023年一季度,药明康德的经营活动现金流净额达到30.27亿元,在480多家医药生物公司排名首位,这些实打实的现金流将为企业未来发展提供强大支撑力。

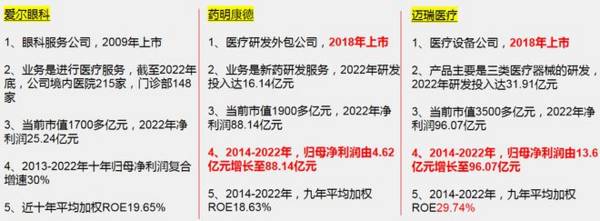

研究到这里,我又发现了比较奇怪的问题,就连爱尔眼科市盈率都有60多倍,而相比于爱尔眼科,药明康德的净利润增速以及ROE都不差,迈瑞医疗也是类似的情况,净利润增速和ROE都不差,估值却并不算高。

(如下图)

而药明康德和迈瑞医疗的共同点在于,它们都是在2018年上市,且当前的净利润规模明显要高于其他医药龙头,所以药明康德和迈瑞医疗估值低的原因是它们的护城河没有被验证?还是因为它们的净利润规模太高了??

如果是因为时间问题没有被验证,我认为可以理解,但除此之外,净利润规模高以及净利润增速快都不应该成为阻碍它们被高估值的理由,因为它们所面临的行业规模以及行业成长阶段都是不一样的。

对于药明康德来说,我认为医疗研发外包行业的市场规模足够大,现阶段行业仍处于快速增长中,未来较长一段时间内不需要担忧行业增长问题,同时药明康德也会不断拓宽护城河,维持可持续增长力。

片仔癀、恒瑞医药、爱尔眼科验证了自己的过去十年,现在市场依然不为它们担忧;

药明康德和迈瑞医疗没有得到验证,也就意味着它们依然有成长空间。

根据2022年7月Frost & Sullivan(全球企业增长咨询公司弗若斯特沙利文)报告预测,全球医药行业研发投入将由2022年的2,437亿美元增长至2026年的3,288亿美元,复合年增长率约7.8%;

同时报告预测,由中国医药研发服务公司提供的全球外包服务的市场(不包括大分子CDMO)规模将由2022年的人民币1,312亿元增长到2026年的人民币3,368亿元,年平均增幅约26.6%;中国医药研发投入外包比例将由2022年的 42.6%提升至2026年的52.2%,全球医药研发投入外包比例将由2022年的46.5%提升至2026年的55.0%。

如下图相关研究数据,虽然行业增速不可避免地会下滑,但国内CXO市场规模依然是增长的(增速是正值)。

药明康德大有可为。待到2028年,上市十年后的药明能否令人刮目相看?

最后注明:以上涉及公司市盈率均看的滚动市盈率,截至目前,药明康德、迈瑞医疗、片仔癀、爱尔眼科、恒瑞医药滚动市盈率分别为20.51倍、35.67倍、64.22倍、67.43倍、80.28倍,市场对于药明康德预期确定性太差了~

声明:以上文章分析仅代表飞鲸个人观点,不构成具体投资建议。股市有风险,投资需谨慎。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

视频号傍上“享寿族”

脱水研报

-

政治家运用影响力来赢得选举,商人运用影响力来兜售商品,推销员运用影响力诱惑你乖乖地把金钱捧上。即使你的朋友和家人,不知不觉之间,也会把影响力用到你的身上。但到底

-

倍轻松成立于2000年,主要从事智能便携按摩器的设计、研发、生产、销售及服务,产品包括颈部、眼部、头部等部位的按摩器具,在行业内处于领导地位。据浙商证券研报分析

-

康泰生物成立于1992年,于2017年初创业板上市,主营人用疫苗的研发、生产和销售。据信达证券研报分析,公司五联苗已获得临床批件,未来上市有望实现产品升级。公司

-

作为一个爱美人士,我觉得研究医美行业有一个好处就是我可以深入了解我感兴趣的产品。在很久之前,我曾经听到这样一个说法:火起来的薇诺娜,在从前也只不过是一个微商产品

-

中航沈飞是以航空产品制造为核心主业,集科研、生产、试验、试飞、服务保障为一体的大型现代化飞机制造企业,被誉为“中国歼击机的摇篮”。自建国以来,公司一直承担我国重

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

川财证券陈雳认为,全国碳交易市场开启后,碳配额和CCER(核证自愿减排量)价格均有望大幅提升。随着双碳目标临近,未来碳配额价格将保持长期上行趋势。清洁能源运营企

-

碳中和已经成为全球的共识和使命。截至目前,加入联合国气候公约的137个国家都已承诺碳中和目标,这些国家的碳排放量约占全球的80%以上。对中国来说,碳中和“30/

-

根据发改委此前发布的《西部地区鼓励类产业目录(2020年本)》,光伏发电在西部12省区市均属鼓励类项目,部分省份目录还包括光伏组件、光伏电池用银粉、光伏电站检测

-

点评:考虑到快递包装、一次性餐具、购物塑料袋、农膜等领域对于一次性塑料的替代,预计到2025年,我国可降解塑料的需求量有望达到260万吨,市场规模有望超过500

-

业内人士指出,全球经济逐步复苏,对于大宗商品的需求将会继续增加,而新船下水量相对有限,确保了运力的稀缺性,下半年BDI有进一步上涨空间。中信建投证券韩军表示,受

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心