增资3次还要赶走实控人,蒙牛为啥这么馋妙可蓝多这块奶酪?

要问A股食品饮料企业中最被高估的企业有哪些,答案里一定少不了妙可蓝多。从去年年初到现在,妙可蓝多的滚动市盈率始终保持在三百多的高水平。

俗话说“人红是非多”,一路高涨的股价和并不优秀的公司质地让这家做奶酪的企业充满了争议。前日,乳业大佬蒙牛再次增持妙可蓝多,又将这家公司推上了舆论热点。

那么蒙牛和妙可蓝多有什么“历史渊源”?蒙牛又为何执意要吃下妙可蓝多这块看起来并不美味的奶酪呢?

一、与蒙牛的分分合合

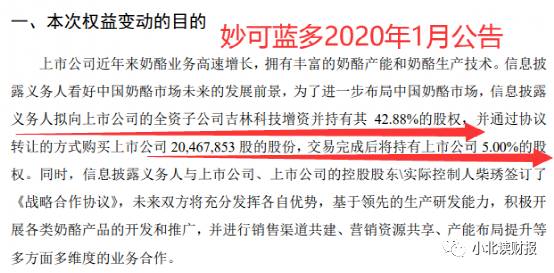

妙可蓝多和蒙牛的缘分是从2020年初开始的。2020年1月公司发布公告称,蒙牛将以4.58亿元向妙可蓝多子公司吉林科技增资,持有其42.88%的股份,同时将持有妙可蓝多5%的股份。于是,蒙牛成为了妙可蓝多第二大股东。

2020年3月,双方的合作进一步升级,妙可蓝多将非公开发行股票5870万股,蒙牛计划认购3.15亿元。

奶酪企业被头部乳企看好并增资,此消息一出,妙可蓝多立马被贴上了“蒙牛概念”的标签,股价一路上涨。

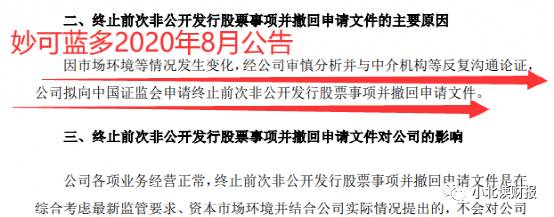

然而好景不长,2020年8月妙可蓝多宣布终止3月发布的股票定增计划,新发的一份定增计划中并没有蒙牛。

此举宣告了妙可蓝多与蒙牛的进一步走向失败,妙可蓝多股价迅速跳水。

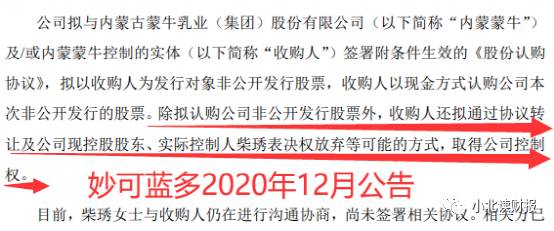

谁也没想到,几个月之后事情又出现了转机。2020年12月9日妙可蓝多发公告称,蒙牛将以现金方式认购公司非公开发行的股票,还将通过协议转让的方式取得公司控制权、成为实控人。

然后就来到了今年3月,蒙牛第三次增持妙可蓝多,目前已经持有公司9.93%的股权。

这样看,经历了一年的分分合合,蒙牛将妙可蓝多彻底收入囊中已经成为板上钉钉的事了。

二、妙可蓝多并非优质资产

其实在之前的文章中也跟大家说过,妙可蓝多并不是那种“小而美”企业,公司在各个方面存在着很多问题。

这里我们简要总结一下,就不再详细展开。

1.内部管理有问题

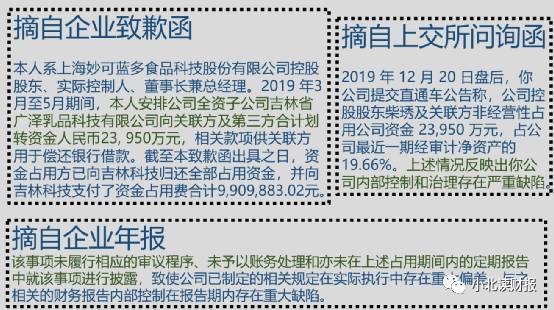

妙可蓝多在近五年多次收到证监会的监管警示函,被批存在信息披露滞后、违规占用资金等问题。虽然公司发布公告称已经解决了相应问题,但也侧面反映出公司治理存在很多漏洞。

2.盈利能力较差

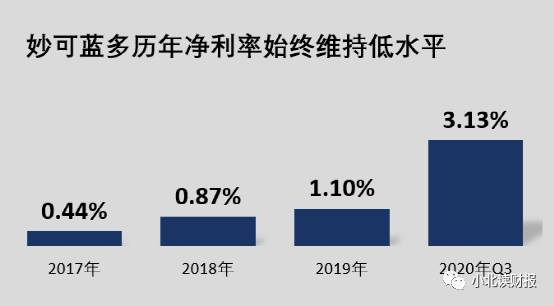

虽然妙可蓝多奶酪卖的不错,但净利率低的可怜,2019年公司净利率仅有1.1%,大多数销量都是靠高昂的销售费用砸出来。经营活动产生的现金流净额也是少得可怜。

3.债务缠身

根据妙可蓝多资产负债表,公司账上长短期借款总共占了总资产的39%,而货币资金仅有17%。而且控股股东累计质押数量占持股比例高达94.61%,这都是公司的隐形负债。

三、收购是为了抢市场

既然妙可蓝多并不能称得上“优质资产”,蒙牛为啥还执意要吃下这块奶酪呢?

我们可以将目光上升到行业层面去看问题。

乳制品是个大市场,像纯牛奶、奶酪、酸奶、黄油等各种产品都是乳制品行业下的细分赛道。

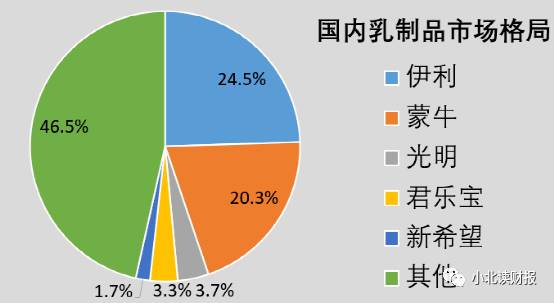

目前我国的乳制品行业格局大家应该很清楚了,那就是双寡头竞争格局,伊利和蒙牛拿下了近一半的份额,光明、君乐宝、新希望等地方乳企在第二梯队竞争。

虽然双寡头格局看起来是稳定的,但不代表双寡头的竞争不激烈,就像可口可乐永远想干掉百事可乐,肯德基一直想挤掉麦当劳一样。蒙牛也是始终在和老对手伊利激烈竞争。

那么双寡头的激烈竞争会发生在哪里呢?

传统乳制品行业如常温奶、酸奶等已经进入了缓速发展的成熟期,所以那些快速成长的新兴乳制品细分赛道就成为了新战场。

在一个细分行业的快速成长期做好埋伏,是可以很好地打击竞争对手的,在这里我们说的就是奶酪行业。

根据同花顺iFinD数据,2013年到现在奶酪市场规模从22.8亿元增长至近70亿元。虽然奶酪是个小市场,而且国人对奶酪的消费习惯也不能完全类比西方,但我们也不能忽视这个小市场的高增速,毕竟数据摆在这里。

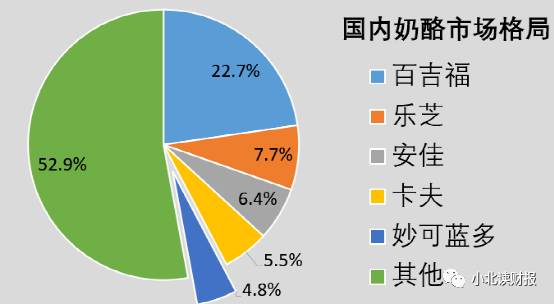

目前我国奶酪细分市场是集中度其实已经不低了,排在头部的都是外国品牌,如百吉福、乐芝等。

妙可蓝多作为国内市场份额最高的奶酪品牌市占率约为4.8%。

想要进入奶酪市场有两种方式,第一种是自己培育子品牌,但这就意味企业需要再投入新的生产线、做新的运营团队,成本很高,第二种收购现成的奶酪品牌,相对于前者这种方式当然更划算。

那么从国内企业收购的角度看,拿下国内奶酪品牌龙头远比外资品牌划算得多,妙可蓝多就成为了大集团眼中的肥肉。

虽然蒙牛和伊利也都有自己的奶酪产品,但竞争力都很弱。我在淘宝上搜索了一下各个品牌的奶酪产品发现,蒙牛排名最靠前的奶酪产品购买人数为五千多,伊利则有自己专门的“奶酪旗舰店”,但排在头部的产品销量也就是四五千。

再看妙可蓝多,淘宝综合排名第一的产品付款人数高达130万,和伊利蒙牛完全不在一个量级上。

目前蒙牛的市占率不及伊利,市值也比人家少了600亿,此次收购妙可蓝多或许能让蒙牛在奶酪市场上扳回一局。

四、最后

日后,蒙牛很可能进一步对妙可蓝多增资,并逐步拿下公司的控制权。

当公司的高层逐步被蒙牛的人员替换、再借助蒙牛强大的资金实力,或许能很好地解决公司内部的种种问题。

当然我们还可以想象一下,假如妙可蓝多当初没有被蒙牛看上,现在又会是怎样的发展状况呢?

由此我们又能想到,目前市场上的小而美企业还有投资机会吗?

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

浪哥财经|造假都这么明目张胆的吗?一家专为收割上市的公司!

脱水研报

-

(1)第一阶段(1998-2004年):市场化营销体系初建成此前茅台酒以政务专用为主,并由各省国营糖酒公司按照计划指标进行销售,销售模式具有明显的“坐商”特征。

-

东方雨虹是一家集防水材料研发、生产、销售及施工服务于一体的防水行业企业,始建于1998年3月30日,总部位于中国北京。2005年,东方雨虹成立高速铁路专项防水系

-

公司成立于1992年,前身为南海发展股份有限公司,创立之时主营贸易业务。2016年与瑞曼迪斯合作,业务进一步拓展至危废领域;2019年收购国源环境,进军环卫领域

-

一直以来表达自己并获得别人的认可和尊重只是少数人拥有的特权,但是技术的进步推动了文化下移,让每一个个体都能发出自己的声音,让每一种生活都可以被看见。 公平是客观

-

据华安证券研报分析,万科在三条红线限制下,可以依托出色的经营状况、业务布局、及稳健的财务条件跳脱桎梏,“以不变应万变”。在自身拿地、销售、业务布局等方面更加“自

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:龙芯中科是国产自主高性能通用处理器技术领先者,曾研制了我国首款通用CPU。龙芯CPU通用处理性能达到AMD水平,龙芯OS在试错中趋于成熟,架构稳定,成熟度

-

受疫情等影响,部分地区运输受限,市场货源供应紧俏局面延续,主力业者依然交付合约订单,少量现货小单报盘高端以上,竞拍价格不断现新高,提振场内看涨气氛,商谈重心上行

-

最近,力拓因安全问题关闭了其在南非的理查兹湾矿业公司,此外中国和世界其他地区对锆英砂日益增长的需求,导致全球优质锆英砂的供应压力加大,促使价格上涨。PYX今年已

-

业内认为,SMR在安全性、多用途、灵活性方面具有大型核电不可替代的优势,如建造时间只需3年(大型核电站5年以上)、高安全性可以建于大城市周边(大型核电站应急规划

-

近日发布的《中国互联网络发展状况统计报告》显示,我国工业互联网“综合性+专业性+特色性”的生态正在逐渐成型,具备一定影响力的平台已经超过100家,连接设备数超过

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个