下游高景气,营收逐年增长,苏试试验未来可期!

公司历史悠久,技术积累雄厚。苏试试验是国内领先的环境与可靠性试验设备和检测服务供应商。公司前身为苏州试验仪器总厂,成立于1956年。经过60多年的发展,成为了环境与可靠性试验的龙头企业,产品广泛用于航空航天、船舶、电子、汽车、通讯等行业,实验室遍布苏州、北京、广州、上海、成都、西安等重要城市。公司技术积累雄厚,曾参与“神五”“神六”等国家重点工程。2019年公司收购上海宜特检测技术有限公司,正式进军芯片检测市场,开始拓展业务版图。

据天风证券研报分析,公司传统的试验设备销售和环境与可靠性试验服务的下游为航空航天、电子电器、汽车、轨道交通、特殊行业等领域。其中航空航天、特殊行业为军工类行业。“十四五”将成为我国装备快速换装追赶国际先进军事力量及前沿技术国防装备加速突破时期。

一、“设备+检测”一体化龙头,高增速低估值未来可期

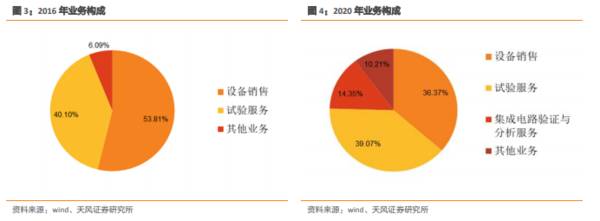

公司自上而下由试验设备切入检测服务行业,检测业务营收占比持续提升。公司从最初的振动试验设备向下游可靠性与环境检测服务切入,发展成为设备与检测一体化的龙头企业。2016-2020年期间,设备业务的营收占比由53.81%下降至36.37%;检测业务的营收占比由40.10%增加至53.42%(2020年包括芯片检测业务)。检测业务的营收占比持续提升。

业绩增速不断提高。1)营收方面,2020年公司全年实现营收11.85亿,同比大增50.34%。2016-2020年期间,公司营收由3.94亿增长至11.85亿,复合增长率31.69%。2021Q1公司实现营收2.83亿,同比增长59.46%。2)归母净利润方面,2020年公司全年实现归母净利润1.23亿,同比大增41.37%。2016-2020年期间,公司归母净利润由0.54亿增长至1.23亿,复合增长率22.85%。2021Q1公司实现归母净利润0.16亿,同比大增1472.76%。3)综合来看,2016-2021Q1期间公司业绩持续增长,且增速不断提高。2020年检测行业受疫情影响较大的情况下,公司营收增速更是突破50%,经营成果显著。

毛利率基本保持稳定。1)毛利率方面,2020年公司毛利率为44.33%,同比下降2.45pct。2016-2020年期间,公司毛利基本保持在45%左右波动。2021Q1公司毛利率为38.13%,同比增长1.62pct。2)净利率方面,公司2020年净利率为12.07%,同比下降0.92pct。2016-2020年期间,公司净利率连续五年下降,由15.43%下降至12.07%。2021Q1净利率为6.93%,同比增长7.07%,改善明显。

资本开支持续高速增长。2020年,公司全年资本开支为2.65亿,同比增长35.90%,创历史新高。2016-2020年期间,公司资本开支由0.65亿持续增长至2.65亿,复合增长率为42.10%,高于营收与归母净利润复合增速。持续增长的资本开支为公司的后续发展打下了坚实的基础。

现金流持续改善,商业模式优化。2016-2020期间,公司经营性现金流净额由0.34亿增长至2.48亿,CAGR为64.34%;净现比由0.63增长至2.02。体现了公司由设备销售为主的商业模式转变为以检测服务为主的商业模式后,现金流水平不断改善优化。

二、规模效应逐渐显现,产能投放加快,公司未来可期

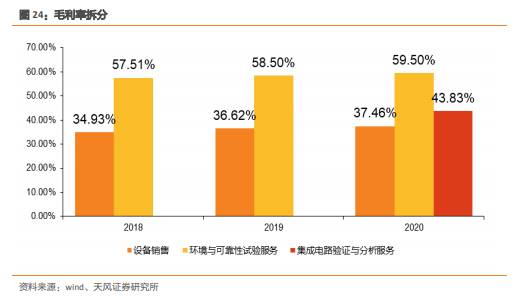

毛利率拆分看,传统设备与环试服务毛利率持续改善,2020年整体毛利率受芯片检测业务影响略有降低。1)设备销售业务毛利率由2018年的34.93%增长至2020年的37.46%。2)环境与可靠性试验服务毛利率由2018年的57.51%增长至2020年的59.50%。3)2020年集成电路验证与分析服务毛利率为43.83%,未来随着上海宜特经营效率提升,规模效应显现,芯片检测业务毛利率有望改善。

2021再次定增,加快布局国内集成电路测试市场。2021.8.3,公司发布创业板向特点对象发行证券募集说明书,并于2021.8.5获深交所审核通过。本次发行拟募资不超过60000万元,用于实验室网络扩建项目以及补充流动资金。本次实验室网络扩建项目建成后,一方面能够扩充、更新公司在苏州、北京两地实验室的试验设备,进一步提高公司试验服务能力,满足市场日益多样化的试验服务需求;另一方面此次面向集成电路全产业链的全方位可靠度验证与失效分析工程技术服务平台建设项目实施后,公司将进一步强化在元器件及材料领域的分析与检测能力,丰富公司试验服务的种类,有助于公司做大做强主业,推动公司进一步向全产业链检测机构转型。

行业地位领先。公司是中国仪器仪表行业协会及仪器仪表协会试验仪器分会的常务副理事长单位,是全国试验机标准化技术委员会振动试验设备分技术委员会秘书处单位,是全国振动冲击转速计量技术等多家委员会的委员单位;子公司重庆四达、扬州英迈克、苏州广博是多家行业协会、标准化技术委员会的理事单位或委员单位,是相关国家标准、行业标准的主要起草者之一;子公司上海宜特上海市集成电路行业协会理事单位、中国汽车芯片产业创新战略联盟成员。公司及子公司组织或参与制定我国振动、冲击、碰撞、温度/湿度/振动三综合试验等试验设备及试验方法的相关标准,为我国环境试验行业技术水平的整体发展做出了突出贡献。(天风证券)

总结:2020年公司检测服务(环试+芯片)首次占比超过50%,转型为检测服务企业,然而市场对公司的认知还停留在机械设备制造企业,公司估值较检测服务企业而言,提升空间大。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

大智慧成交买卖盘指标公式,大智慧主力做盘指标公式

脱水研报

-

士兰微是国内IDM模式的功率龙头,具有外延片制造、晶圆制造和封测产线。IDM能保证产能的持续供应,配合客户做定制化开发,缩短开发周期,享有晶圆代工和封测等环节的

-

物联网的出现,使安防行业边界的不断消融,安防应用场景由网络摄像机向智慧家庭领域不断延展。早期安防产品多应用于街道、企业、园区等大型场景中,随着5G及物联网技术的

-

在上一篇文章,我谈了谈上海家化对旗下品牌所做的变革。但是,由于篇幅限制没能表述完整。现在,让我们继续之前的话题。上海家化对旗下品牌高夫以及玉泽也做出了相应的变革

-

SW汽车上涨2.8%,跑赢大盘0.4pct。SW商用载客车/SW汽车销售/SW乘用车/SW汽车零部件Ⅲ/SW商用载货车等汽车子板块均实现上涨,其中SW商用载客车

-

上周二,同仁堂发布公告称,其总经理高振坤涉嫌“严重违纪违法”,目前正接受纪律审查和监察调查。此公告一出,同仁堂股价应声大涨,当日涨幅达到7.34%,创下了近半年

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:随着我国餐饮业的高速发展,餐厨垃圾产生量日益增大,据统计,截至2020年我国餐厨垃圾产生量为1.2亿吨。随着我国经济的飞速发展,城市化进程的加快,餐厨垃圾

-

景嘉微(300474)前三季度净利润同比增长70%,因GPU产品收入大幅增加;顺网科技(300113)不断扩容以GPU算力为核心的边缘云计算网络,未来将利用技

-

氢燃料电池汽车是新能源汽车的重要技术路线之一,近年来受到国家政策的大力支持,迎来重大发展机遇。根据《节能与新能源汽车技术路线图2.0》规划:到2025年,氢燃料

-

点评:与传统数据中心相比,新型数据中心具有高技术、高算力、高能效、高安全等特征,在数字化日益普及的今日,新型数据中心能更好支撑新一代信息技术加速创新,加快推动制

-

点评:四氯乙烯价格的暴涨,主要因为供给极度紧张。国内四氯乙烯的进口依赖在40%-50%左右,受海外飓风影响,7月份四氯乙烯进口量迅速萎缩。受8月初国内公共卫生事

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个