营收超40亿,广东啤酒龙头珠江啤酒能否打破垄断格局?

珠江啤酒作为广东省啤酒龙头企业,现已成为广东文化名片不可或缺的一部分。公司旗下拥有“零度”、“纯生”等知名啤酒品牌,享有大量消费者忠诚度。

据西南证券研报分析,公司2015年确立了啤酒酿造与啤酒文化产业“双主业”协同发展的战略,其中琶醍文化创意园区目前已发展为集文化艺术平台和高端休闲地带为一体的3A级园区。

一、广东之光,南有珠江

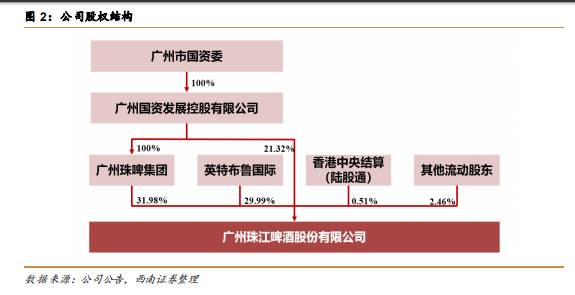

广州国资控股稳定,引百威作战投。公司实际控制人为广州市国资委,通过珠啤集团公司控制31.98%股份,并直接持有21.32%股份,累计控股比例达到54.18%。英特布鲁国际即百威英博集团分别于2002年和2017年购买公司24%和5.99%股份,目前持股比例为29.99%。百威英博作为同属啤酒行业的战略投资者,在新品研发、成本预算体系、生产流程优化、财务管理体系等多个方面与公司展开了深入合作。

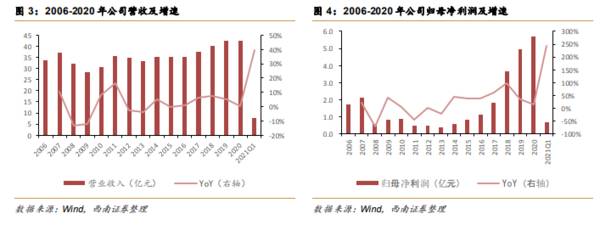

营收端稳健增长,利润端表现突出。2020年疫情冲击下,公司实现营收42.5亿元,同比增长0.1%;实现归母净利润5.7亿元,同比增长14.4%;2021年Q1得益于低基数效应与疫情得到有效控制,公司营收与归母净利润分别同比大幅提升40%与243%。公司在分别经历了自2008以来经济危机以及2011年以来广东省产量拐点出现的业绩调整期后,自2014年起高端化转型红利开始释放。2014-2020年公司营收端CAGR约为3.4%,利润端CAGR约为45.5%,中高端产品强盈利能力加持下,公司净利润增速远超营收增速,产品结构升级成效斐然。

二、寡头格局已初步确立,量稳价升乃未来趋势

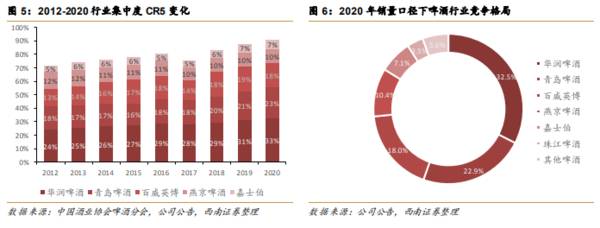

2020年以销量计行业CR5已突破90%,集中度提升接近瓶颈。国内啤酒行业在2010年左右确立了以华润、青岛、百威、燕京以及嘉士伯为首五大集团的竞争格局,行业CR5自2012年72%提升至2020年90%。2010-2015年间各大巨头价格战频繁,一方面导致行业效率与利润率低下,另一方面低价倾销客观上加速了行业内中小产能的出清,行业集中度实现快速提升。同时自2013年起行业内并购显著减少,竞争逐渐回归理性。

啤酒产量止跌企稳,人均消费量难有寸进。中国啤酒产量经历了自改革开放后长达35年的持续上升期,2013年达到4983万吨顶峰后产量逐年下滑,2020年受疫情影响行业仅实现销量3411万吨,同比大幅下降9%。国内啤酒人均消费量同样在2013年触顶后逐渐滑落,2019年约为27.1L。我们预计2021年因为疫情后报复性消费,全国啤酒产量或有小幅回升,长期来看人均啤酒消费量仍将稳定在30L上下。

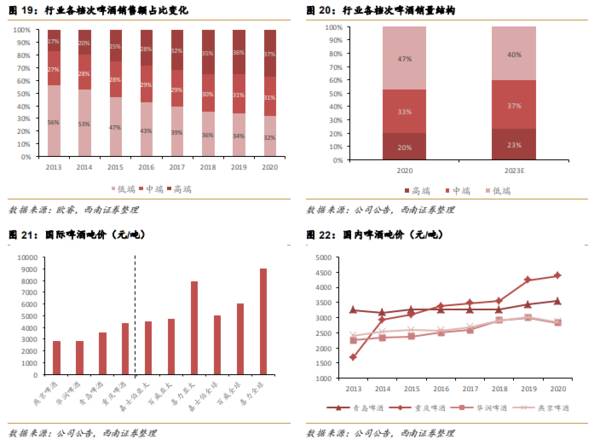

产品结构升级迅速,吨价提升趋势明显。在客观上消费升级和主观上酒企主动拥抱高端化转型两方面因素催动下,行业产品结构不断优化。高端产品销售额占比从2013年17%提升至2020年37%,低端产品销售额占比大幅下降,自2013年56%下滑至2020年约30%。行业吨价保持上升趋势,2020年啤酒五大集团吨价区间为2800-4300元,五年复合增长率保持在约3%,其中行业平均吨价约为3400元。对标百威亚太2020年4700元吨价,国内啤酒企业均价仍有近40%提升空间。

三、广东省啤酒龙头,结构升级释放动能

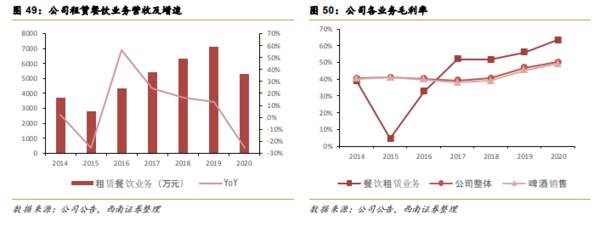

租赁餐饮业绩持续高增,贡献稳定收入来源。受疫情影响,2020年公司租赁餐饮业务实现收入5315万元,同比下降25%;2015-2019年CAGR高达26%。毛利率方面,自2017年起公司租赁餐饮业务毛利率稳定在50%以上,显著优于啤酒销售以及公司整体毛利率。租赁餐饮业务占营收比重从2015年0.79%提升至2019年1.68%,在公司啤酒+文化双主业战略驱动下,毛利率更优的租赁餐饮业务不仅发挥对啤酒主业的协同效应,也为公司贡献稳定收入来源,营收结构有望持续优化。

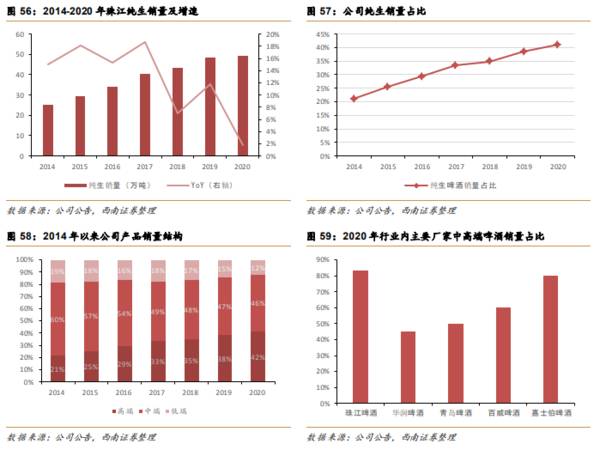

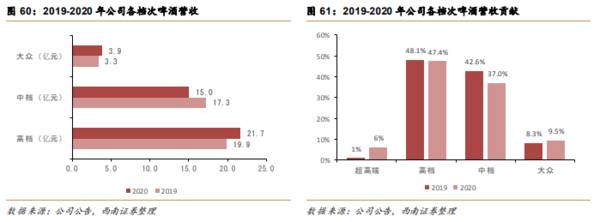

中端销量小幅下降,中高端啤酒占比业内最高。中端零度系列实现销量约50万吨,占比自2017年49%下降至2020年46%,原因主要为受消费升级影响,中端产品销量让位高端啤酒。得益于较小的体量和在广东深耕多年的区位优势,公司结构升级收效显著,2020年中高端啤酒销量占比已达到87%,显著优于其他全国性啤酒巨头,位居行业第一。

超高端营收表现亮眼,中高端合计营收占比已逾九成。2020年公司高端啤酒实现营收21.7亿元,同比增加9%,其中得益于97黑金纯生的快速放量,超高端啤酒收入占比同比大幅提升5pp至6%;中端零度系列收入端受高端影响承压明显,而大众档啤酒收入占比小幅提升。得益于中端零度系列以及高端纯生系列的新品升级顺利,公司营收结构持续优化,2020年中高端啤酒收入占比较2017年提升2.9pp,已连续两年超过90%。

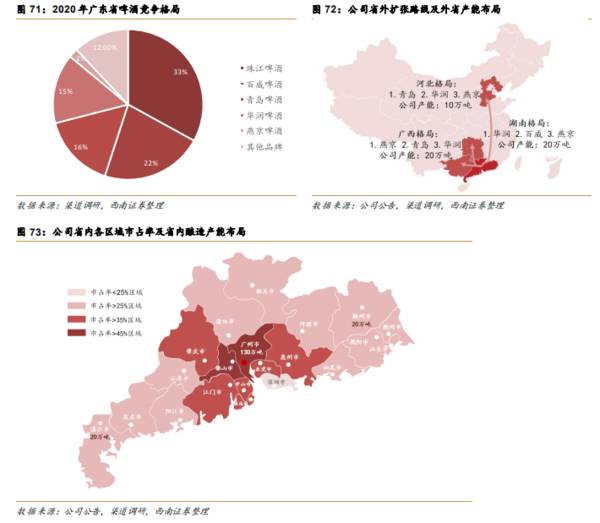

深耕珠三角核心区域,广东省市占率排名第一。广东省啤酒产量位居全国第二,人均收入排名靠前,因此各大啤酒巨头竞争激烈,至今尚无绝对优势品牌。珠江啤酒深耕广东三十余年,在广东省市占率约为33%。百威虽在省内市占率排名第二,但主要在夜场等渠道销售超高端啤酒,与珠啤主流渠道重叠较少;同时百威作为公司第二大股东,和公司在产品研发以及工艺改进上有诸多合作,二者合力占据超过50%市场份额实现双赢。青岛、燕京以及华润在广东则各占约5%市占率,省内“珠江+百威”为主导的竞争格局已尘埃落定。(西南证券)

总结:

公司产品结构优异,产品升级顺利,省内龙头地位稳固。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

物联网应用不断提升行业天花板,紫光国微何去何从?

脱水研报

-

据天风证券研报分析,核电、环保等领域受国家政策大力支持,呈现高速增长态势。综合为公司当下稳定和未来确定性增长提供业绩支撑。公司专注于石油、化工、核电、汽车、航空

-

公司是中国宝武实际控制、宝钢股份控股的上市软件企业,是国内领先的工业软件行业应用解决方案和服务提供商。据国元证券研报分析,根据中国IDC圈的数据,2013-20

-

公司是全球领先的光伏组件设备企业,产品主要为太阳能光伏组件自动化生产线成套装备。公司深耕光伏组件设备的同时,积极向电池制造装备领域延伸布局,研发生产电池核心生产

-

中航沈飞是以航空产品制造为核心主业,集科研、生产、试验、试飞、服务保障为一体的大型现代化飞机制造企业,被誉为“中国歼击机的摇篮”。自建国以来,公司一直承担我国重

-

01差不多了毫无意外,又是一记重锤,不过今天盘中却出现了深V的走势。在交流中,老张上午快收盘,提示大家要把握差价机会,下午大盘短暂翻红后又继续下探,底部是个

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

中金公司认为,中央对节水社会建设的统筹安排将促进水资源项目建设,水处理行业有望受益,智慧水务、污水资源化等细分板块也将迎来发展机遇。威派格:打通了从水源地、水厂

-

碳中和已经成为全球的共识和使命。截至目前,加入联合国气候公约的137个国家都已承诺碳中和目标,这些国家的碳排放量约占全球的80%以上。对中国来说,碳中和“30/

-

业内人士表示,虽然当前需求一般,但随着下半年基建及房地产项目逐渐开工,届时水泥需求环比增加将会带动销量,有望同步带动水泥价格走高。 上峰水泥(000672)、

-

当前电解液原材料供应紧张持续,价格涨势不改,自今年年初以来,电解液企业蹲点抢VC成常态,中小企业拿货困难。部分电解液添加剂生厂商的VC(碳酸亚乙烯酯)订单已排到

-

点评:目前我国人口老龄化趋势逐年显现,国家频频发布政策促进我国养老产业的发展。在业内人士看来,中国将进入以长寿为主导的老龄化阶段,养老已经成为一个潜力巨大的朝阳

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个