汽配龙头,绑定比亚迪、宁德时代,利润大增120%迎第三增长曲线!

消费端不足下,汽车行业却异常火热。

上半年新能源汽车表现更加亮眼,8月份新能源汽车销量84.6万辆,同比大增27%,环比增长8.5%。今年前8个月销量更是达到了537.4万辆,同比大增近40%。

在格力、茅台、海天等代表的传统消费行业弱化下,汽车的表现绝对是格外亮眼。

但是,尽管汽车行业整体销售不错,投资端却出现了很大的分化。上游动力电池以及材料代表龙头宁德时代、当升科技等不愠不火,整车方面比亚迪、长城汽车等也未有起色。

唯独汽车配件企业一骑绝尘,三花智控、拓普集团、岱美股份、双环传动等核心汽配企业股价不断新高。

逻辑也是很清晰的,动力电池以及整车经历了前两年的高速增长,已经进入产能过剩和增速放缓阶段,但是汽配企业在新能源新技术下,却刚迎来技术渗透的加速,其成长弹性会更好。

比如小而美的银轮股份,公司深耕汽配业务下,正迎来第三增长曲线。

第一增长曲线!

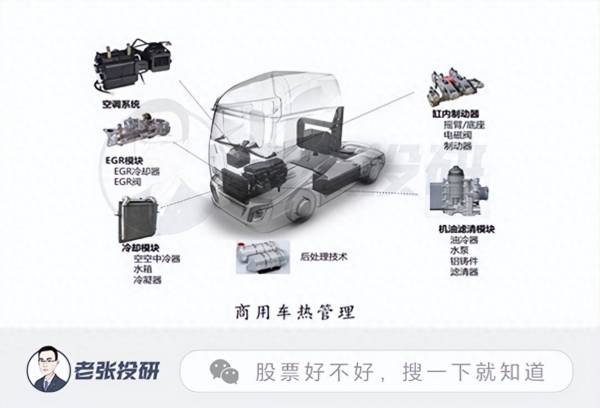

银轮股份是国内汽车热管理小龙头,主要产品就是热交换器,目前产品矩阵非常丰富。

至于什么是汽车热管理,就是通过控制汽车发动机、空调、电池等部件的冷热,来保证汽车和乘人都处于舒适的温度环境内。目前汽车热管理可分为传统燃油汽车和新能源汽车热管理方向,比如传统燃油车主要是座舱热管理、变速箱热管理和发动机热管理等,而新能源车主要是座舱热管理、电池热管理和电机热管理等。

银轮股份最早就是做商用车和燃油车的热管理方面,产品主要是热交换器。客户包括卡特彼勒的冷却模块、康明斯的水空中冷器、中国重汽的冷却模块等,订单很饱满。

在民用换热领域,也拿到了格力和美的的不少订单。

从数据看,2022年公司传统用商用车营收40亿左右,营收占比在50%左右,可见是公司营收的核心来源。

这块业务很成熟,客户也很稳定,能保持公司业绩的基本盘。而且随着接下来经济复苏的全面回暖,商用车方面会加速释放需求。

所以,银轮股份的第一增长曲线很稳但也具备一定成长弹性。

第二增长曲线!

在新能源刚要爆发时,银轮股份抓住机会,在2019年发力新能源汽车业务,确立了第二增长曲线。

目前公司已经供货比亚迪前端模块和无刷风扇、宁德时代水冷板、沃尔沃前端模块、理想汽车空调管路总成和无刷风扇等,成功绑定新能源主流厂商。

新能源热管理方面,目前有两个非常核心的成长看点。

一个是新能源热管理的加速渗透。

新能源汽车的制热模式和传统燃油汽车有很大不同,传统燃油汽车制热是利用发动机的余热来加热,但是新能源汽车没有发动机,需要通过热泵空调来实现。

这就大大增加了新能源车热泵空调核心零部件的需求,比如电动压缩机、电子膨胀阀、四通换向阀、管路等。

随着新能源汽车整体销量的大幅增长必然会大大带动新能源车热管理零部件的需求,这个要比燃油车多很多。

一个是新能源热管理价值量的提升。

数据显示,传统燃油车的PTC空调单车价值大约在5500元上下,而新能源汽车的CO2热泵空调价值量高达10000 元,是燃油车的一倍。从下图零部件价值对比来看更明显一些。

预计到2025年,国内新能源汽车热管理系统市场规模将达到700亿元,年复合增速超过20%,这在汽车领域是非常高的成长表现了。其中R134a 热泵系统规模有望达255 亿元,CO2热泵规模有望接近156亿元。

所以,新能源汽车热管理方向,目前正迎来量价齐升的大好局面,这也就是我们文章开头说的弹性好。银轮股份第二增长曲线依然在加速变陡。

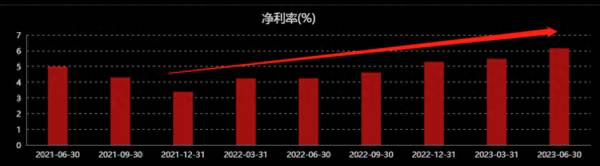

2021年以来公司利润出现了大幅扭转的局面,2023年上半年公司净利润更是大增120%,继续享受第二增长曲线的红利。

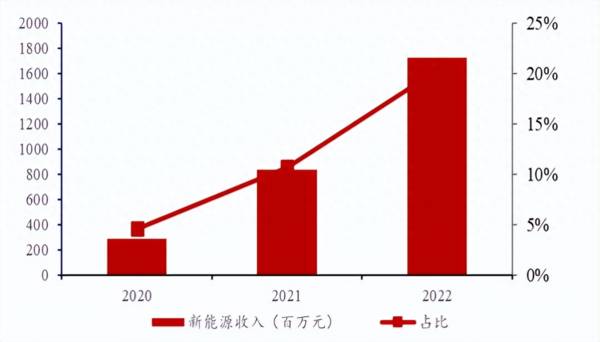

而新能源业务端,增长也是非常迅猛的,数据显示,2023年半年报看,银轮股份新能源业务实现营收12.76亿元,同比增长66.66%,新能源业务营收占比已经高达24.24%,一举成为新能源热管理行业的龙头企业。

而正是因为新能源业务营收占比的提升,因为这块业务毛利率相对较高,带动了公司整体毛利率的提升,进而导致公司净利率从2021年以来持续提升,这也体现了公司盈利能力的增强。

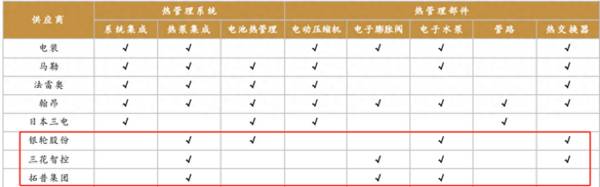

对于新能源汽车的热管理业务,可能有人提出疑惑,因为三花智控和拓普集团才是龙头,尤其是三花龙头优势很明显,银轮股份如何应对?

其实不必担心,三花智控尽管业务体量大,但主要是在民用空调领域占比高,汽车热管理也是在电子膨胀阀、四通换向阀产品上,而银轮股份主要产品是热交换器、电子水泵等,产品并不会形成竞争局面。

至于拓普集团,公司的重心在汽车底盘和内饰上,热管理产品业务还处于起步阶段,2022年这块营收才13亿元,不足以和银轮抗衡。

第三增长曲线!

在新能源业务还在加速释放的时候,银轮股份就已经开始布局第三增长曲线了。

那就是数字与能源热管理领域,并且获得了不错的订单,比如获得了奥克斯、英维克等储能板换订单,阳光电源储能及光伏逆变器液冷机组,三变和江变等铝片式变压器换热器等,尤其是在储能领域发力明显。

并且,公司已开发成功数据中心服务器浸没式液冷设备,目前处在客户验证阶段,这又向数据处理和人工智能方向进了一步。

而数据中心芯片液冷空间巨大,预计到 2025 年我国冷板式液冷数据中心市场规模将达到 757.1 亿元,浸没式为 526.1 亿元。

所以,在第二增长曲线还未衰竭下,第三曲线就已经发力,进一步强化了公司成长的确定性。

作为汽车热管理的小龙头,银轮股份充分受益于三条增长曲线红利,小而美的姿态还是很不错的。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

500多家股票红了,你没买到是你不努力?

脱水研报

-

公司下属全资子公司7家,主营业务范围包括药用玻璃、塑料、纸类包装制品等产销,其中康瑞、成新和药玻总厂形成公司的三大生产基地,有效突破营销半径的限制,辐射全国市场

-

最近刚知道了“朝阳群众”这四个字的深刻含义,果然群众的力量是无穷尽的。还有人说,“自古人才出美团”,这也印证了群众的智慧不容忽视。今天在浏览海天味业公司公告的时

-

公司主要从事各式压滤机整机及配套设备、配件的生产和销售,致力于为固液提纯、分离提供专业的成套解决方案,所生产各式压滤机及配套设备广泛应用于环保、化工、食品等领域

-

公司背靠复旦大学,充分吸收高端技术人才。公司目前已建立健全安全与识别芯片、非挥发存储器、智能电表芯片、FPGA芯片和集成电路测试服务等产品线。据天风证券研报分析

-

上海贝岭公司创建于1988年9月,在1998年9月改制上市,是中国微电子行业第一家上市公司,是国家改革开放初期成功吸引外资和引进国外先进技术的标志性企业。据国金

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

业内表示,与传统锂电池相比固态电池没有使用易燃部件,安全性更高。同时具有更高的能量密度和更长的使用时间,是下一代锂电池发展的趋势。当前,日本丰田、松下、德国宝马

-

行业另一家公司群翌能源也表示,现在有一些机型已经能稳定出货,同时公司也开始接韩国及加拿大的订单,今年公司营收有望是去年的三倍以上,估计有机会再创新高。目前国内燃

-

点评:根据计划,时速600公里高速磁浮工程样机系统下线后,我国将形成高速磁浮全套技术和工程化能力。未来,通过高速磁浮示范工程建设,进行时速600公里线路运行等相

-

碳化硅相较于传统半导体硅材料,在耐高压、耐高温、高频等方面具备碾压优势,是材料端革命性的突破。作为第三代半导体的代表,碳化硅材料具有宽的禁带宽度,高的击穿电场、

-

在全球缺芯的大环境下,代工厂商产能近乎满载,需求高景气度致使供需错配,几大晶圆厂商均在不断上修资本性支出预期,以满足市场需求。东吴证券认为,目前半导体供需矛盾依

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心