未来10年确定性最高的公司,堪称永续增长之王,正迎来最佳击球区

飞鲸的《成长20》中对医药行业有着很明显的倾向,其中创新药产业链中的创新药制药企业和CXO医疗服务外包企业便是我们未来最看好的一个方向,创新药有着很广阔的未来意义,是未来中国医药产业发展的希望。

当然短期来说,不仅现在大盘不好,医药行业也在面临着多方面的阵痛,医保政策对创新药的压制因素在今年7月份才有明显放松,但最近又面临FF扰动,同时医药企业的业绩表现又尚不足以支撑行业走出独立行情,就此波动成为今年大多数时候的常态。

但如果我们能把投资时间拉长的话,或许就会多一份从容淡定,把投资赚钱诉求从盯k线转移到研究企业的基本面上来,才有可能深谙投资之道。

话不多说,今天我们的研究主题便是创新药产业链上的CXO企业,说这个赛道的原因有三点:

①相比创新药企业,CXO企业的研发风险更小,商业模式具有较高确定性;

②历经yQ三年大起大落,CXO企业有望迎来历史性拐点;

③医药行业内卷下,CXO龙头有望强者恒强。

1、CXO的商业模式具备确定性

相比于创新药企业鱼龙混杂,研发风险较大,CXO企业反而具备较高的确定性。

首先从经营角度来说,当前,CXO行业整体大部分订单主要来源于国外,并且有相对一部分来自全球前二十的跨国制药,在跨国制药企业的背书之下,CXO企业有望获得源源不断的订单。

国外跨国制药企业发展时间更长,集中度已经很高了,龙头优势明显。以美股为例,前十五大市值的医药企业总市值均在1000亿美元以上,即使最后一名也远超国内医药企业,与此同时,百时美施贵宝2022年营收达到了461.59亿美元。

另外国内创新药产业也在崛起,未来国内产业的业务增速反而有可能更快。

从商业模式来说,一旦前期产能布局完成,其规模优势便很容易形成。

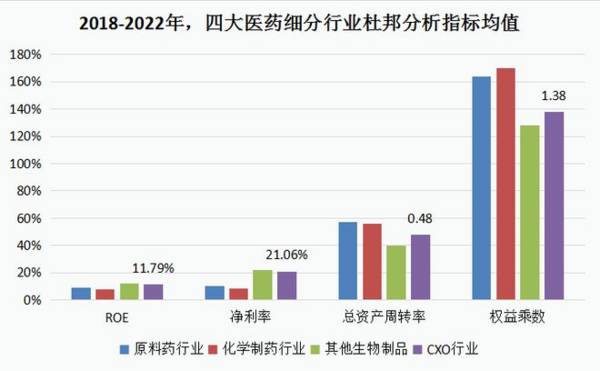

从杜邦分析角度来看(商业模式用来解释企业怎么赚钱,ROE则用数据证明企业怎么赚钱),CXO企业的ROE虽然并不算高,但净利率和总资产周转率总是能同时提升,并且不需要较高的负债率。

下图是化学制剂行业、原料药行业、其他生物制品行业、CXO四个医药细分行业2018-2022年间的ROE拆解后的平均数据,可见CXO行业的净利率和总资产周转率均不算低。

2、CXO正面临疫情后的历史性拐点

CXO企业的业绩爆发正好在YQ三年,似乎就有很多人对它们产生了误解,事实上是很多CXO企业的业绩增长和疫情无关,而主要和国外医药企业研发生产产业链向国内转移,以及国内的创新药企业爆发有关。

2016年6月份出现的MAH制度(药品上市许可持有人制度)成为CXO企业兴起的重要政策性文件,《药品上市许可持有人制度试点方案》明确药品上市许可与生产许可分离的管理模式,简单来说就是如果一家国内外企业要想推进产品的上市,它可以保留药品的所有权而让CXO企业进行生产。

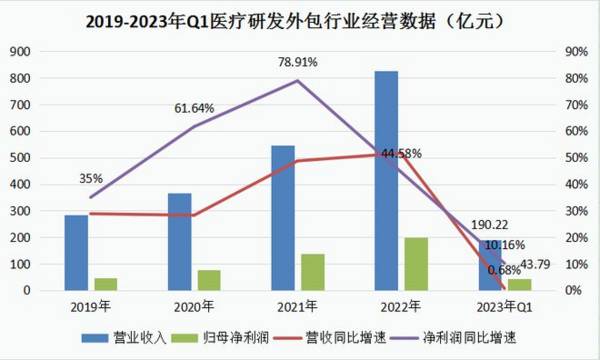

在此基础上,短短几年时间,随着北京、上海、广东等地试点推广逐渐在全国范围内落地,CXO企业不仅蜂拥上市,而且维持了业绩高速增长,行业内20多家公司整体表现在2021年净利润增速达到了巅峰。

那么2023年以来,CXO行业业绩增速便因为两个原因出现断崖式下滑:

一个就是经过前面几年快速增长业绩基数比较高了,而近一两年下游创新药行业也表现不太景气;

另一方面则是因为YQ订单影响,下游市场的高需求也给相关企业带来较大的一次性业绩,代表企业有药明康德、凯莱英和九洲药业等。

但从长远来看,CXO行业的成长性还未消失,并且随着YQ订单的交付,今年到明年有望迎来拐点:

从行业角度来说,CXO行业的发展和国内外医药研发相关,未来的趋势是全球和我国医药研发投入还会增加,同时医药研发投入外包比例也会增长,所以我国CXO企业的业绩增长便有望维持高于研发投入的增速。

据预测,中国医药行业研发投入将由2022年的327亿美元增长至2026年的529亿美元,复合年增长率约12.8%,全球医药行业研发投入将由2022年的2,437亿美元增长至2026年的3,288亿美元,复合年增长率约7.8%;

从公司角度来说,2023年CXO企业的业绩虽然扑朔迷离,但从已披露半年报的四家CXO龙头企业来看,它们的二季度业绩虽有所降速,依然有增长动力。

2023年上半年,药明康德表示剔除特定商业化生产项目,在手订单同比增长25%;

九洲药业表示主营业务CDMO项目订单实现稳步增长,已知I期及II期临床、III期临床、已上市项目数量分别同比增加177项、11项、6项,业绩下滑主要是原料药业务增长阶段性承压;

博腾股份受YQ订单影响最大,到今年二季度则出清了大部分(还未完全出清)。

3、未来CXO行业强者恒强

CXO行业发展到后成长期甚至成熟期阶段,未来CXO行业将是强者恒强,就像消费行业的茅台一样,时间越久,护城河越宽的企业发展越好。

2010年底,白酒行业的前三名分别是贵州茅台、五粮液和洋河股份,它们的市值分别为1735亿元、1314亿元、1008亿元,13年后,茅台的市值增长了13.2倍,五粮液和洋河股份的市值分别增长了4.8倍、2倍。

那么对于白酒企业来说,它们的护城河是品牌力,CXO企业的护城河就是研发实力,和医药制药企业没有本质的区别。竞价低价只能让一家工业企业暂时获利,却不能成为发展的源动力,即使非医药产业的服务企业也无法完全靠低价取胜,低成本优势才是重点。

所以有研发实力的CXO企业未来便有望获得更多的订单、服务出更低的价格/成本、甚至获取更高的客单价,实现更快的增长。

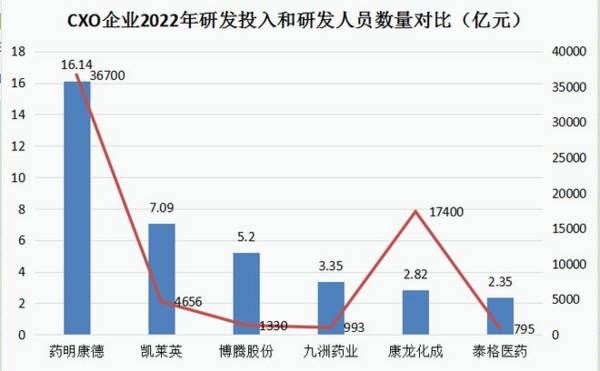

对比CXO公司来说,生产类企业的研发投入更多,或有更强的研发实力,但生产类企业也需要进行持续不断的研发投入,形成平台优势,所以生产类CXO企业中药明的竞争力一定是最强的,凯莱英、博腾股份和九洲药业的研发优势或还不够全面;

另外,康龙化成和泰格医药属于研究服务类企业,它们的研发投入并不算高,人力资源或是研发实力的体现,但研发人员数量是一件比较虚的事情,和渠道/网络优势一样,或不明确。

其次,除了研发实力外,我认为还要关注CXO企业的订单情况以及服务客户的类型,如果获得的订单较多以及客户是大药企,那么企业的竞争力可能会越强。现在大概也是药明和康龙的服务订单数量最多了,其中药明对全球二十大制药企业的收入占比也是最高的,2022年为46.8%,康龙化成则有14.6%;

另外,凯莱英、博腾股份、九洲药业和泰格医药都没有完全披露对“全球二十大制药企业”服务的说辞,多是提到了几家跨国制药企业,其中凯莱英大概提到了6家跨国药企,博腾股份仅提到和全球前五十大制药企业建立联系,九洲药业提到了5家跨国制药企业,泰格医药提到前二十大客户中有7家跨国药企。

我感觉还是服务大客户多更能彰显实力,除非能源源不断的获得新订单,看成长性的话需要持续跟踪企业财报。

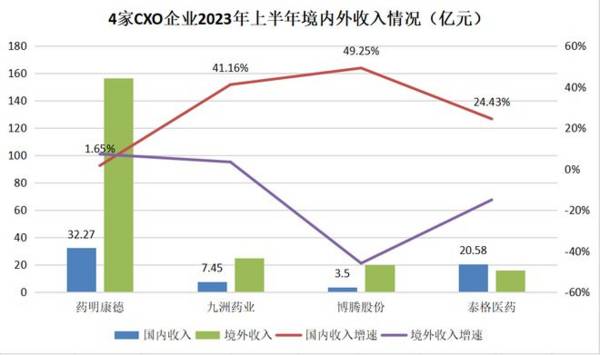

当然,如果能抓住国内制药企业客户似乎也不错,毕竟现在国内业务量虽然比较小,但成长性也会更好。

从目前已发布的2023年半年报数据来看,除了药明外,其他三家企业的国内收入同比增长都还不错,但从体量来看,博腾股份的业务规模依然偏小(竞争力或不明显)。

(康龙化成、凯莱英未发布半年报)

最后做个总结,CXO行业我认为还是很有发展前景的,虽然现在正面临着一些坎坷,但绝不是夕阳产业,现在这个阶段正是CXO行业的发展拐点,而不振的业绩背后依然透露着发展动力。现在CXO企业的估值基本都到了历史低位区间,匹配当前的业绩增速固然没错,却也尤其短视。

另外经过一定研究,我认为CXO公司中药明一定是竞争力最强的一个,康龙化成的成长特点比较明显,但实力似乎还没那么强,泰格的业务比较聚焦,和药明、康龙构成了差异化竞争优势。其他企业的特点或竞争力不算明显,需要深度分析。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

毛利率吊打伊利,年销24亿瓶行业第一,下一个伊利?

脱水研报

-

据国信证券研报分析,环氧丙烷在2021 年整体保持前紧后松的供需格局,价格仍然维持在历史较高的水平。今年以来,氯碱行业景气度回暖,烧碱价格底部出现反弹趋势,预计

-

发现千禾味业花188万元买了一辆越野车这件事纯属偶然,发现的过程会在下文做详细介绍;此外,本文不构成任何投资建议。【小北读财报】的初心只有学习财务分析这一个,通

-

据德邦证券研报分析,公司铬盐产能超国内铬盐总产能半数,规模效应摊薄公司成本。公司数字化无钙焙烧技术行业领先,并依托“全流程循环经济与资源综合利用体系”,实现铬、

-

近年来泸州老窖的净资产收益率稳步上升,2021年达到了31.13%,高于贵州茅台2021年的净资产收益率29.90%;而泸州老窖净利率提升的一个重要因素是公司净

-

中国成人失禁行业起步较晚,1996年中国台湾成人纸尿裤品牌包大人进入中国大陆,开启了中国大陆成人纸尿裤行业的发展;2006年,杭州可靠引进了中国首条成人纸尿裤生

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:近日,易方达两大明星基金经理萧楠、张坤在同一天兵分两路分别调研了生猪养殖两大龙头牧原股份和温氏股份。参加调研的还有多家明星机构,包括淡水泉、高毅资产、正心

-

电池级铝箔主要用于锂电池正极集流体。据中泰证券测算,若按照每GW对应400吨铝箔计算,预计2021年全年锂电铜箔需求量为17万吨,而全年预测供应量为16.7万吨

-

公开资料显示,除了耐火耐磨材料、陶瓷釉用色料等传统市场外,电熔氧化锆又开辟了种植牙、手机背板、5G基站滤波器、锆基非晶合金等新兴领域,而我国已经成为了全球最大的

-

点评:受益海上风电“抢装潮”以及碳中和目标叠加持续降本,今年上半年风电新增装机同比大增,多家风电产业链企业成绩亮眼。业内普遍认为,风电等新能源下半年建设并网有望

-

点评:目前新冠肺炎疫情仍在全球肆虐,我国在局部地区也出现反复。作为阻断疫情预期最高的方式——疫苗,目前的效果也正在经受考验。新的对抗和阻断新冠病毒传播的药物成为

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个