4家白酒中报解读:泸州老窖营收增长25%,逆势提价后高档酒销量下滑3%

编辑按:本文转载至微信公众号“派财经”,飞鲸投研经授发布 。

2023年上半年国内消费疲软,白酒业内卷加剧,但行业头部企业还是交出了比较不错的中报。

8月28日晚间,泸州老窖(000568.SZ)、洋河股份(002304.SZ)、今世缘(603369.SH)、口子窖(603589.SH)分别发布了半年报业绩。

中报显示,这些头部企业上半年的营收与净利润,与2022年同期相比,均获得两位数增长,再一次显现出白酒行业内生增长的强大韧性。

01、洋河营收排名TOP5白酒第三,泸州老窖提价后高档酒销量下滑3%

当天公布半年报业绩的4家白酒中,洋河股份、泸州老窖属于白酒头部TOP5公司。截至当晚,这5家白酒龙头业绩全部公布。

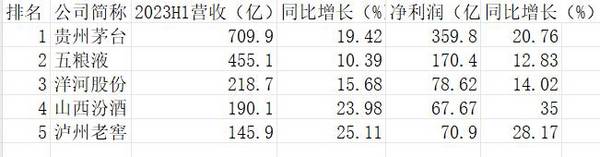

从营收看,白酒五强的座次没有改变,上半年依旧是茅五洋汾泸。

贵州茅台(600519.SH)与五粮液(000858.SZ)继续领跑行业,与后三家的营收差距十分明显。洋河股份依然稳坐行业第三把交椅,而泸州老窖自从2022年1季度营收落后于山西汾酒(600809.SH)后,6个季度过去了,这家川酒金花依旧没能重回第四名。

不过,从营收增速上看,泸州老窖上半年高达25.11%,位列TOP5白酒第一,山西汾酒紧随其后。排在最后的五粮液,同比增速仅10.39%,不免让人担心会不会掉到个位数。中报显示,2023Q2泸州老窖实现营收69.83亿元,同比增长30.46%;归母净利润33.78亿元,同比增长27.16%。这在行业加速内卷的二季度,可谓鹤立鸡群,超出部分券商预计。此前,浙商证券预计泸州老窖Q2营收和归母净利润增速分别为22%和26%。

不过,业内人士认为,泸州老窖上半年的营收增长,更多的是靠逆势提价而来。这种逆势提价的结果,就是公司中高档酒的销量萎缩。

具体而言,上半年泸州老窖中高档酒实现营收129.9亿元,整体吨价为76.73万元/吨,同比增长了29.13%。与此同时,公司中高档酒实现销量1.69万吨,同比下滑3%。

对此,一位泸州老窖高管称,“泸州老窖曾有过非常惨痛的教训。曾经想降价上量,但最后价格下去了,量却没有上来。”

泸州老窖这一次逆势提价可否持续,市场各方正拭目以待。

02、口子窖净利率同比下滑3%,今世缘销售费用增长59.69%

4家白酒公司中,泸州老窖、洋河股份、今世缘的毛利率均出现2%左右的提高,唯独口子窖出现1.61%的下滑。

与此同时,只有泸州老窖的净利率保持增长,上半年增长1.01%。其他3家的净利率,全都出现下滑,其中,口子窖的净利率下跌3.08%。

有意思的是,口子窖的营收与净利润上半年却出现了两位数增长。对此,口子窖解释称,营业收入变动,主要系本期公司高档产品销售收入增加所致。

净利率的变化,与销售费用关系较大。

财报显示,口子窖的当期销售费率下滑了1.23%。与之相反,洋河股份、今世缘这两家苏酒的销售费率分别增加了2.47%、2.91%。

事实上,上半年面对渠道动销不畅,行业内卷加剧,洋河股份、今世缘不约而同加大了广告促销力度。财报显示,上半年,今世缘销售费用8.9亿,同比增长59.69%;洋河股份销售费用高达22.6亿,同比增长52%。

对于销售费用变动原因,今世缘称:主要系销售增长消费者培育及广告投入增加所致

洋河股份则表示,主要系本期加大市场促销力度,促销费相应增加所致。中报列出的销售费用明细显示,上半年,洋河股份广告促销费为15.35亿,同比增加74.89%,占销售费用比例67.94%。

03、今世缘中高档酒营收同比增长28.42%,洋河股份合同负债较去年底减少84亿

公司研究室注意到,上半年,这4家白酒的中高档酒营收占比均较高。其中,今世缘、口子窖的中高档酒营收占比均超过90%,泸州老窖的占比为89.02%,洋河股份的占比也达到了87.1%。

从同比增速看,今世缘特A+、特A的营收,上半年同比增长28.42%(公司研究室根据财报及相关研报推算);口子窖中高档酒上半年同比增长28%;泸州老窖同比增长25.24%,洋河股份增长相对较少为17.6%

业内人士分析,中高档酒营收占比越来越高,优质品牌市场份额越来越大,这种马太效应已成为公司内部及行业整体发展的大趋势。

不过,上半年特别是二季度,白酒行业的内卷是一个客观现实,各大品牌都在发力去库存。某种意义上,合同负债的变化,体现了经销商对一家品牌未来销量的心理预期、自身资金压力及白酒品牌对渠道去库存的力度。

财报显示,上半年,这4家公司中,合同负债变化最大的是洋河股份,6月底合同负债53.23亿,同比减少25.85亿,较去年底更是大幅减少84.17亿。

事实上,早在2023年一季报出来后,就有投资者对洋河合同负债的大幅下滑提出质疑。

一季报显示,洋河股份当期合同负债为69.75亿元,期末余额比期初下降 49.24%。

有投资者提问:“我们观察到2023q1公司的合同负债同比2022q1有明显下降,主要原因是23年经销商整体需求量下降导致打款减少,还是公司为了保障渠道利益,降低了打款比例要求呢?”

当时,洋河股份副总裁、财务负责人尹秋明回应:“合同负债下降的主要原因系2023年1季度已开票未发货的金额减少,以及未结算的折扣折让减少所致,与打款比例无关。”

客观而言,合同负债减少,主要系上期末收取的经销商货款,本期发货,符合收入确认条件,结转收入所致。因此,洋河股份合同负债大幅减少,可不可以认为,这是公司大力去库存的结果?是不是侧面反映了洋河上半年销售其实并不理想呢?

对此,白酒营销分析师蔡学飞告诉公司研究室:“也不能这么绝对,这种财务调节是常规做法,但是合同负债确实反应出市场对于企业销售预期,洋河上半年合同负债大幅降低,应该与企业主动去库存,平衡供需关系,恢复渠道弹性,以及维持产品价格刚性都有关联。”

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

来源:公司研究室酒业组

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

全球面板,就看中国人的了

脱水研报

-

公司2019年收购IXM,打造产销闭环,2020年收购KFM铜钴矿加码铜、钴资源布局。多元化、国际化战略为公司业绩增长奠定基础。据西部证券研报分析,在多年国际化

-

东方通是国内首家在A股上市的基础软件厂商,以“安全+”和“数据+”两大产品体系为基础,为客户提供综合解决方案及服务,是国内领先的大安全及行业信息化产品、解决方案

-

所示,企业的经营过程回答了钱从哪里来、又到了哪里去的问题。资金以股东权益或负债的身份进入企业后,会流转到企业经营过程中的不同环节,并且在不同的环节,资金都有不同

-

这几日医药行业企业也陆续发布了三季度业绩,不仅业绩表现千差万别,股价也是瞬息万变,但总结下来,就是市场对于医药行业当前的发展出现了分歧;分歧的来源一方面是对于医

-

我国乳制品行业于上世纪90年代开始步入快速发展时期。21世纪以来,受益于中国经济强劲增长,我国城乡居民可支配收入稳步上升,国民生活水平逐渐提高,消费者健康意识不

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

作为业界公认的下一代电化学储能技术,钠离子电池凭借成本低、安全性能高、低温性能好、循环寿命长等特点,可广泛应用于低速电动车、家庭储能、可再生能源接入、5G通讯基

-

华安证券刘万鹏表示,看好气凝胶率先在新能源汽车领域的渗透率提升。里程焦虑和电池热失控是当下电动汽车发展亟需解决的两大难题,应用气凝胶后续航和安全都会有极大保障。

-

以实景三维中国为代表的地理信息是支撑新时期数字中国建设的基础性、关键性数据资源。大纲的发布将对各省、自治区、直辖市及各自然资源主管部门、国家林业和草原局、中国地

-

点评:近年来中国人力成本大增,越来越多的机器人在“中国制造”中担纲主角。近两年,国家对智能制造和机器人高度重视。工信部、发改委、科技部等多部门都在力推机器人产业

-

点评:充电的便捷性已成为影响消费者购买电动汽车的一个重要因素,因此不少企业都在加速进行充电桩建设,特斯拉也不例外。目前,特斯拉所安装的充电桩主要从美国进口。特斯

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个