二季度机构大举加仓TMT,机遇来了

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

截至目前,公募基金的Q2持仓报告已经披露完毕,从诸多大佬的持仓数据变化中,可以发现不少值得重视的新趋势。

二季度,公募基金对股票的仓位有所下降,尤其对传统重点基础行业减配较多,而债券市值环比大幅提升,反映对市场预期的信心依然不足,因而策略倾向更加保守。

但对一些热门的科技赛道,资金的关注却出现了不减反增,在其中,作为TMT集中度最高的科创板整体配置比例明显提升,甚至传出了历史最高水平。

基金集体偏爱TMT背后的逻辑是什么?投资机遇又在哪里?

01 持仓变化

总体来看,二季度公募基金的仓位配置操作可以用“软切硬”、“抓小放大”、“抛周期押成长”、“卖消费买TMT”等几个词来概括。

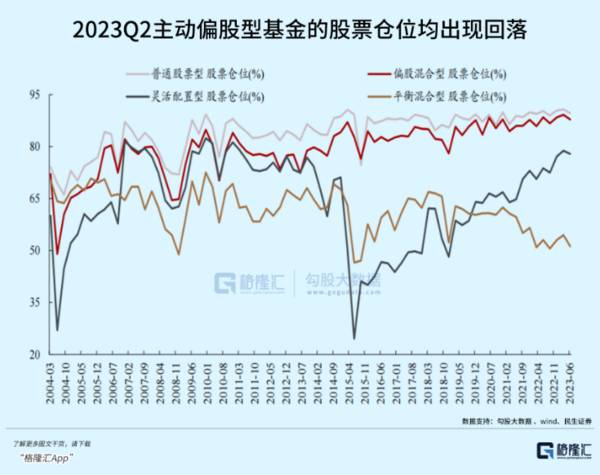

在总仓位方面,二季度,偏股型、普通股票型、偏股混合型、灵活配置型的仓位都出现了稍明显的环比下滑。

二季度,上证指数、沪深300、创业板指分别下跌2.16%、5.15%、7.69%,但主动偏股型的基金资产净值环比减少8.01%,同时持股市值减少9.41%,降幅均显著高于几大指数,确实基金的减配更多在于主动操作,而不是被动变化。

在风格上,二季度,主动偏股型基金更青睐中小盘,相关配置比例出现了小幅上升,尤其是区间平均市值小于800亿个股的数量环比大幅上升了10.1%,创出了历史最高水平。对大盘成长股的配置比例明显下降了3.8%(以减持市值在1000-3000亿元和10000亿元以上的个股为主),只有大盘价值股的配置比例上升了1.6%至6.3%(主要得益于中特估的配置增多)。

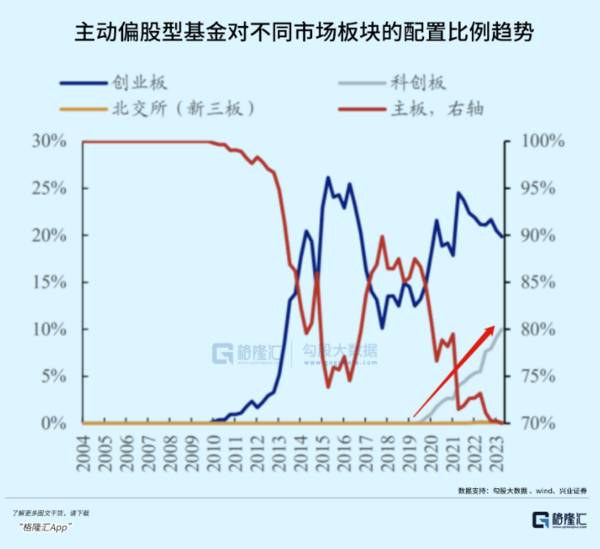

从市场板块配置的视角看,在主板、创业板、科创板当中,科创板是二季度唯一连续被增配的板块,目前整体配置比例达到了10%,且超配比例由1.61%扩大到了2.25%。

也就是可以理解为,二季度基金的增配操作,较大程度上是集中在了科创板的科技成长相关行业。

实际上,二季度不仅是公募基金加大配置科创板,北上资金也在今年连续2个季度出现大幅近流入科创板领域(二季度净流入165亿元,环比小幅上升),其加仓的重点标的也是集中在科技成长领域(科技+医药)。

在行业上,二季度公募基金加仓最显著的行业依然是通信、电子、汽车、家用电器和机械设备,加仓比例分别为2.09%、1.51%、0.93%、0.86%、0.69%。减仓最多的是食品饮料、交通运输、电力设备,但整体减持幅度不算太大。

白酒板块在二季度被惨遭抛弃,累计大幅减配了3.1%至11.0%,是所有细分的大领域中减配幅度最大的。其中,作为十大重仓之首的茅台,二季度的持仓减少558.9万股,已经是连续多个继续出现基金减配,虽然幅度相对不大,但也能一定程度反映机构对茅台的态度。

同样的,泸州老窖、五粮液在二季度也分别被减仓了1602.7万股、2442.2万股,占总股本约分别为1.09%、0.63%,幅度相对茅台更明显。

除此之外,基金对医药(医疗服务)、商贸零售、社服、美容护理等仓位也在下降。它们共同反映了基金经理们对消费行业的景气复苏信心依然严重不足。

02 超配TMT

二季度主动型基金对科技成长的配置显著具有一致性,总配置比例达到了41.78%,环比增加3.55%,且超配比例高达13.2%,环比增长了2.8%。

其中,TMT板块在一季度的大幅加仓之后,二季度继续大笔加仓,配置比例环比提升了4%至24%。更细分的项目下,对半导体产业链(如光模块/服务器/半导体设备和封测、制造)都有不同程度的提升。

在主动偏股型基金的加仓前20个股中,除了恒瑞医药和格力电器,其余18只个股全部来自各科技赛道的龙头。

目前公募基金对AI产业链整体仓位达到了14.5%,超配了52.8%,达到了历史94%的分位数。

不过需要指出的是,二季度基金AI产业链的配置出现明显分化,更加关注“即期业绩的验证”,对于业绩能率先迎来兑现的上游算力,如光模块、服务器、存储芯片、游戏等环节加仓最多。

主要减仓的是计算机设备(安防)、软件开发、虚拟人、模拟芯片、营销等板块,原因可能在于一季度在AI产业热潮中这些板块的龙头涨幅相对过大,但实际短期内难以实现切实的业绩兑现,导致一些基金选择了高位减仓,落袋为安。

实际上,如果AI产业链的一些节点企业的业绩预期增长很强,资金是会愿意继续选择持有的。

比如中兴通讯,二季度主动偏股型基金累计加仓了近3亿股,占总股本比例高达6.2%,是一致加仓最多的科技股,主要原因就在于其在5G通信设备以及在AI产业中能提供算力的预期得到了巨大提升。

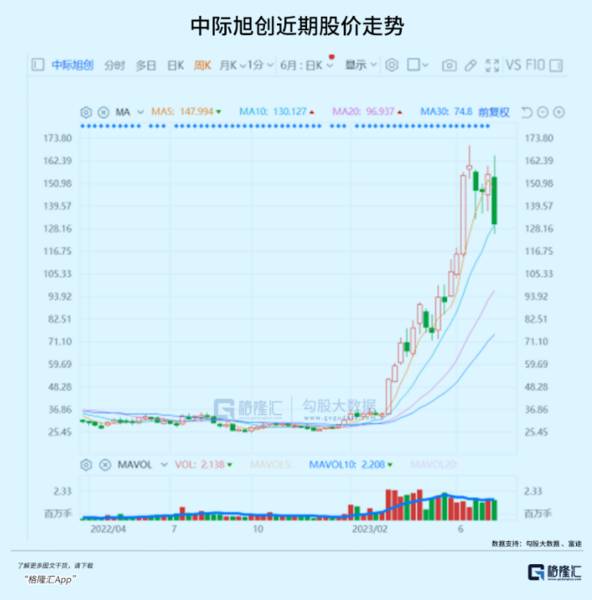

中际旭创历史首次成为前十大加仓股并一跃成为第二,核心也是在于其光模块业务在AI产业大爆发后迎来几次跨越式订单提升,业绩空间被大幅打开。所以即使是在上半年股价上涨了超过5倍后,依然获得众多机构的追捧。

不过,中际旭创的市值一度高达1360亿,短期积累浮盈盘太多,高位波动风险很大,将对公募在三季度的操作带来不小考验。

03 未来方向

首先,要明确一点,现在公募基金减配消费和其他传统大盘股的逻辑是更多出于择时策略,在于宏观经济和消费行业的持续承压对短期业绩带来不利影响,但不代表不再看好这些行业。机构对于这些板块的配置比例还是很重的。

只要等将来消费行业确定性修复窗口到来,他们必然会重新更大量配置回来,并且是从更低的位置重新加仓。这是所有基金都会选择的理性策略,所以才有了所谓的投资风口周期性切换。

而目前的投资风口显然在与TMT相关的大领域。

现在,公募基金、北上资金正在大规模流入,押注的正是半导体产业的新周期回归,以及由AI大模型掀起的新一轮科技革命和产业变革,进而带来的巨大的产业链新增量市场。

从市场方向看,尽管目前宏观经济形势依然承压,很多行业还需要更多的时间来实现复苏,导致市场的主线持续缺乏。但可以确定的是,随着各种大机构的持续加入,以科技成长为代表的TMT板块大概率依然会是未来一两年内最大的投资主线。

关键在于我们怎么去选择合适的操作策略来应对这些市场变局。

在笔者看来,当前的市场其实也并不需要太过于悲观,被持续抛售的消费也好,新能源也罢,它们的长期巨大刚需不会消失,现在的大跌反而会逐渐在未来形成更可观的反弹空间,它们差的其实只是时间。

而在大消费尚未复苏之前,未来成长性最确定的AI相关产业链会是不错的方向,尤其是围绕产业链上下游中最能尽早迎来预期业绩兑现的环节,只要目前还没有被大幅爆炒的环节,或许都会有不错的机会。

比如服务器、半导体、芯片、计算机设备、算法数据、封测制造、机器人以及下游的诸多AI+领域。

当然了,如果从更稳健的角度,那么选择这些产业的相关基金或者场内ETF会是不错的选择。

剩下的,就看你的眼光了。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

容貌和医美经济,谁更需要焦虑?

脱水研报

-

公司发布2021年中报,2021H1实现营业收入82.74亿元,同增72.95%;实现归母净利润15.63亿元,同增101.81%。收入高于业绩预告中值81.3

-

据首创证券研报分析,公司也有自己的创新研发管线,包括长效肿瘤药物和医美类器械等产品,有望为公司带来额外的收益。一、深耕聚乙二醇技术20年,以材料创新引领生物医疗

-

1998年后,公司急于扩大规模,开始走多元化道路,意图提升公司全方位的竞争力。因此,在充沛的现金流支撑下,公司先后涉足20多个行业,2000年集团旗下公司达30

-

前面我写了两篇文章,介绍上海家化的品牌变革举措。今天,仍然继续之前的复兴系列:古稀老人的复兴之路之渠道变革。近年来,化妆品行业线上化趋势明显,疫情亦进一步加速这

-

据西部证券研报分析,展望2021全年,芒果TV发布剧集数70部+和综艺数50部+,为全平台之最,看好公司长期建立的自制内容壁垒优势。内容行业的最终收入来源包括两

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:太赫兹通信作为实现6G愿景的关键技术,已得到全球通信业认可。此前,美国联邦通信委员会(FCC)投票,一致决定开放面向未来6G网络服务的“太赫兹”频谱,用于

-

点评:随着我国餐饮业的高速发展,餐厨垃圾产生量日益增大,据统计,截至2020年我国餐厨垃圾产生量为1.2亿吨。随着我国经济的飞速发展,城市化进程的加快,餐厨垃圾

-

点评:目前我国人口老龄化趋势逐年显现,国家频频发布政策促进我国养老产业的发展。在业内人士看来,中国将进入以长寿为主导的老龄化阶段,养老已经成为一个潜力巨大的朝阳

-

天奇股份(002009)与一汽集团全资子公司一汽资产签署协议,拟在动力电池回收利用等领域构建深度合作;格林美(002340)已与全球超250家整车及电池厂签署

-

丙烯酸是一种不饱和羧酸,下游应用广泛,是介于石化大宗产品与下游精细化工产品之间的重要中间体,其中大约50%用于丙烯酸酯,剩余50%用于SAP及其他聚丙烯酸共聚物

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个