无人争抢的手机配件“铁王座”

编辑按:本文转载至微信公众号“新熵”,飞鲸投研经授发布 。

罗永浩做锤子手机时曾说,卖手机不如卖手机配件挣钱。可前有创业梦未竟的雷军,财务自由后创立小米;后有至今不放弃的董明珠,一意孤行要卖格力手机。

反观更挣钱的手机配件市场,即使市值一度过800亿的安克创新,似乎都“自惭形秽”,更愿意称自己为跨境电商龙头。

老大不愿意坐“铁王座”,后来者也兴致缺缺。

2022年主要依靠卖手机数据线上市的绿联科技,在招股书中对标行业老大安克创新,愿景是成为一家有价值、有温度的全球性品牌。如今正在IPO进程中的品胜电子,则是在探索消费电子的新零售业务未果后,将未来的方向瞄准了储能产品。

手机充电配件市场的三巨头,无一不迫切地想要出走发家地。

“铁王座”往往象征着权力、欲望、功利、垄断,以及先发优势、行业壁垒的护城河。但是在速生速死的手机配件市场,面对多个数十亿级别市场空间的机会,仅仅垄断一个品类,最多算是一门赚钱的生意。

想要成为一家具有成长性的上市企业,就需要不断地开拓新品类,进入新市场,找到新的生长空间。这也意味着,对于消费电子配件品牌来说,能否找到概括其商业模式的创新概念,要比占据一个品类的“铁王座”更重要。

三巨头不同命

曾经的3C数码配件第一股品胜电子,沉寂多年后重新活跃起来。来自深交所6月末更新的上市审核信息显示,品胜电子的IPO申请获得受理。

离开新三板五年多后,品胜再次向二级市场发起冲击。不过今非昔比,想要重新得到资本的青睐,品胜电子最大的考验,无疑是来自行业头部的营收凝视。

整体来看,2020-2022年,品胜主营业务收入为11.2亿元、13.1亿元和13.2亿元,后两年对应收入增长率16.5%和0.7%,去年几乎停滞。

再看行业头部的前两位,安克创新2022年收入增长率为13.3%,绿联2022年H1增长率为15.6%。

不仅比不了速度,也比不了体量。根据招股书数据,安克创新是品胜电子的14倍还多,绿联科技也是其3倍之余。同属三巨头,却呈现出龟兔赛跑的格局。

作为一家成立于2003年的老牌消费电子配件商,品胜不仅逊于同行,自身也有贬值的征兆。

2016年在新三板挂牌时,品胜电子就已经能够实现10.52亿元营收、1.23亿元归母净利润。时隔四年,2020年品胜电子的营收只达到了11.42亿元、归母净利润为1.02亿元。

问题不在于没卖出更多的手机配件,而是修了更少的手机。

根据招股书显示,主要产生于手机修理过程中的内置配件,包含内置电池、屏幕总成等在内的手机零件发展受阻,使营收规模持续下滑。该业务对营收的贡献也从2020年的30.99%,下降至2022年的15.7%。

这还要归因于如今的智能手机市场,越来越成熟的官方售后以及更成熟的换新回收模式。

可同行都处在大环境之中。品胜的掉队,既不是没有抢到先发优势,也没有在核心产品上犯过大错,唯一失误的可能就是对于未来商业路径选择上的不同。

硬件全球化VS本地服务化

2003年开始创业之旅后,品胜依靠电池模组赚到第一桶金,迅速成长为彼时3C配件市场的头部品牌。

早期的智能手机,“手机+充电器+耳机”几乎是行业标配,电池还是可拆卸的。因而3C配件厂商大多是给手机厂商或是国外品牌做代工,这个阶段外置配件几乎没有市场需求。

直到2010年后,苹果iPhone 4和iPhone 4S陆续打开中国市场,其电池不可拆卸的设计逐渐被同行效仿。

伴随着手机一体化的产品设计,续航差、数据线损坏、原装配件昂贵等众多体验问题频出,第三方外置手机配件的市场需求才大量产生。

同一时期,国内电商兴起。部分3C配件厂商抓住机会转型To C消费市场,品胜、绿联、倍思等后来的头部品牌相继诞生。

但是3C配件的低价低频,以及供应链高度成熟的同质化竞争,都决定了这仅仅只是一门赚钱的生意,绝不是一个具有想象力的商业模式。

因此,在这样一个生死时速的赛道,寻找更值得长期押注的方向,成为所有玩家的出路。

那一年,刚刚坐上“铁王座”的品胜,选择了当时风口上的新零售。

2014年互联网大会上,品胜董事长赵国成炮轰O2O“不赚钱就是忽悠”。此前,品胜于2013年开展了旗下O2O服务平台——“品胜-当日达”,并与阿里O2O事业部达成战略合作。

根据彼时的公开报道显示,2015年前后品胜共有超过6000家门店,22万个终端渠道(销售品胜产品的手机数码店),5万家连锁渠道和1000万的电商用户。

2015年,品胜迭代其原有经营模式,制定了打造“品牌商+平台商+服务商”的复合型企业集团的发展目标。

随后千机团上线,结合品胜的O2O战略落地,整合覆盖全国2000多个城市的超过5000家加盟门店、22万多个销售终端,深入线下手机维修市场。

这一整套商业模式搭建完成后,品胜意图跳出原有的手机配件硬件市场,转型成一个利用互联网思维落地本地服务的互联网平台型企业。

站在今天回头来看,不管是3C配件市场的头部品牌,还是酒类垂直市场的1919,恰恰都在新零售的概念下误入商业路径的歧途。

品胜的“不务正业”,给了起步发家更晚的第二代3C配件创业公司机会。以安克创新为代表,借着出海的市场红利,把“中国模式”复制到全球市场,获得了更大的成长空间。

安克创始人阳萌选择了主攻北美市场的亚马逊平台,其本就擅长谷歌SEO,且相较于绿联与倍思、品胜、罗马仕缠斗,安克对国外品牌简直是降维打击,很快在美国站稳脚跟。

背靠华强北供应链,又不参与国内的内卷,安克创新以中国制造的成本优势,赚的是全球化的钱。

挖不出水的护城河

不过,“新王”安克也尚未建立独有的技术壁垒。以其近些年的爆款单品氮化镓快充产品为例,绿联以及新品牌倍思等同行,都可以快速跟进。

核心还是3C配件生意“低频低价、同质化高”的硬件消费场景未变。找到全球化的大市场,只是抬高了一些天花板,并不能跳出这个“五指山”。

这也意味着,手机充电配件三巨头,从体量来看虽拉开差距,但又共同受制于同一个可见的市场天花板。阳萌将其称为“浅海”。

所谓“浅海”产品,是指受众面广,有一定市场体量,但任何单一品类都无法形成长期大品牌的产品,如移动电源、充电器、蓝牙耳机等。

而手机、电脑则是相对的“深海”产品。它们有更加庞大的市场总值,足够的技术深度和创新纵深,有复杂而精密的技术壁垒,并且是构建护城河与生态的重要入口。

“深海”玩家一般都是科技大厂,比如苹果、IBM、小米。为了避其锋芒,阳萌也表示,安克推出新产品的方法就是盯着“浅海”领域。

坚持“浅海”产品策略的好处是可以避开大厂,更快地树立品牌,但是限制同样明显,毕竟浅海难出大鱼,“铁王座”也坐不长久。

“浅海”的头部品牌,永远需要战战兢兢地活着。

近几年,安克和绿联先后拓展了不少品类。前者攻入扫地机器人、智能安防、投影仪、蓝牙耳机等领域,后者则是开拓了扩展坞、高清线、硬盘、手机支架等产品序列。

在今年,三巨头又共同进入到户外储能,另一个号称“大号充电宝”,且竞争更激烈的赛道。可即便开辟多线战场,企业面对的市场总容量,依然难以匹敌“深海”领域的成长天花板。

“浅海”策略讲究品类多,横向捕捉新机会,产品可替代性强,功能性相对单一,难以形成强用户黏性和粉丝文化,无法构建生态;“深海”策略则是主打精品,纵向提升竞争力,能够产生强大的用户黏性。

比如小米,通过手机作为入口,用户还会购买小米的智能硬件、手机周边,甚至是更外围的生活耗材。

消费电子的“浅海”市场,永远存在零散琐碎的机会。这个机会,可以使老品牌横向扩张,但是弊端在于,永远不会缺乏新的挑战者。

在与36氪的对话中,阳萌曾表示:“有机会到底是小市场。你打开一个20亿市值的公司,会发现它很难在每个关键岗位上都有最好的人。没有厉害的人,就很难跨越到新的品类里去。”

每一次跨越,都是新品牌的机会,老品牌的危机。在这个永远沸腾的浅海里,竞争也永远惨烈。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

全球热炸了

脱水研报

-

由汪涵、邓伦代言过的劲仔小鱼不知道大家有没有吃过,这种一块钱一包的鱼类小零食在街边小卖部随处可见,华文食品就是靠着这一款产品登上了A股市场。据说,劲仔这个名字来

-

公司于2012年11月注册成立,设立江西紫宸,从事负极材料电池业务起家;2013年合资设立新嘉拓,进入涂布设备领域;2014年通过收购东莞卓高,涉足涂覆隔膜领域

-

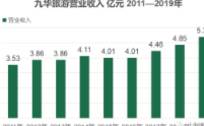

一、从数据看旅游业的前景和当下国家统计局数据显示,2021年国内旅游人数32.50亿人次,国内旅游收入29,191亿元,相较于2020年,分别实现12.89%和

-

2021年中国珠宝首饰产业市场总规模约为7200亿元,其中钻石产品市场规模约为1000亿元。而婚恋消费是钻石产品的主要需求来源,占比约为58%,主要包括求婚戒指

-

医美概念现在仍然“炒”的火爆,一定要承认的是这不是仅仅基于概念的炒作,它的背后是业绩的支撑,是大众消费力的爆发。医美概念背后大约有两块,一个是美容护肤品、一个是

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

随着 Cerebrus 加入到Cadence广泛的数字产品系列中,Cadence现在可提供业界最先进的基于机器学习的数字全流程,从综合到实现和签核。这款新工具与

-

迄今为止,元气森林产品已出口全球40多个国家和地区,推出了20余款针对海外的饮料产品。澳大利亚、英国、法国、新加坡、越南等36个国家和地区的一线商超都有它的身影

-

国盛证券认为,纯碱行业作为高能耗、高碳排行业,国内近两年新增产能仅30万吨左右。随着下游需求改善,纯碱行业预计将由紧平衡变为紧缺,供需格局优化下,高景气持续时间

-

国盛证券认为,国内半导体材料品类客户扩张迅速,充分受益行业高景气度。随着技术工艺的推进以及半导体相关链逐步完善,在材料领域已经开始涌现出进入批量生产及供应的厂商

-

点评:CAR-T是目前T细胞免疫疗法癌症治疗领域的“新宠”,被誉为肿瘤终极疗法。国外权威机构预测,随着干细胞、免疫细胞以及其他体细胞治疗技术在各种再生医学、肿瘤

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个