销售费用是研发的40倍?靠改良古方发家,秦岭冲出一家中药IPO

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

上半年已经过去了,不得不说A股主板是真的稳,新股上市首日平均涨幅高达约37%。

市场教育之下,新股发行估值趋于合理,尤其是主板泡沫较少,最近随着市场情绪回暖,新股表现也是相当可观,其中就有仿制药企福元医药首日以44%收涨停。

自从科创板允许未盈利企业上市,上主板的医药企业越来越少,2022年上半年共30家医药企业上市,主板仅有两只。不过近日,颇有噱头的汉王药业递表沪市主板,其能否成功上岸呢?

01靠改良古方发家

故事要从唐代著名的医药学家孙思邈说起。

据说这位“药王”跑遍秦岭,阅药无数,最终留存下来一副千古名方——“强骨英雄丸”,其不仅能增强脏腑功能,还能提高机体免疫力。

孙思邈画像,来源:网络

这个方子在民间广为流传,上世纪三十代,秦岭以南的汉中地区有一家名叫“广泰和”的药铺在其基础上研制出了“强筋健骨丸”,这便是汉王药业的雏形。

而后,广泰和药铺在1990年登记成为汉中中药厂,2000年底设立汉王有限公司。

都说“秦巴无闲草,遍地皆灵药”。

借助天然的药材资源优势,当时的汉王有限还在古方“芎麻汤”的基础上研发出了强力定眩系列产品。《医宗金鉴》中记载,“芎麻汤”以天麻、杜仲等为主要原料,主治头痛眩晕、泛恶欲吐、头重欲倒,其中的天麻和杜仲正是秦岭地带盛产的药草。

来源:网络

凭借着改良古方,汉王有限获得多个独家产品,顶上了老字号的光环。

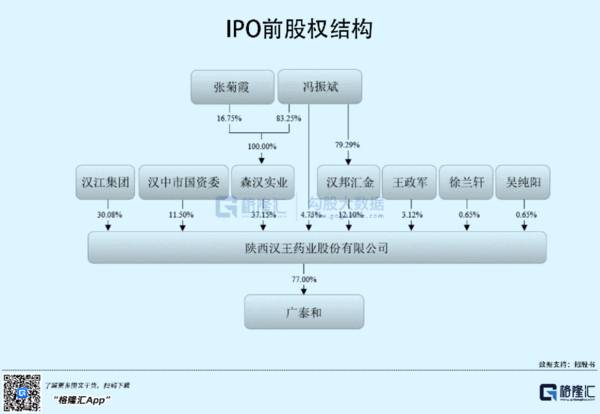

在历经六次增资和四次股权转让后,汉王有限于2019年9月整体变更为股份公司,IPO前夕,汉王药业又以资本公积向全体股东每股转增2.6股。

截至目前,公司的控股股东为持有37.15%股份的森汉实业,其背后的冯振斌、张菊霞夫妇为实际控制人。

除此之外,汉江集团、汉中市国资委分别持有公司30.08%、11.50%股份。其中,第二大股东汉江集团为上市公司华邦健康控股的子公司,值得注意的是,华邦健康旗下拥有多家上市公司,包括凯盛新材、秦岭旅游、颖泰生物、丽江股份等。

这样来看,汉王药业这家出身于陕西汉中的企业身上还有着重庆“华邦系”的血统。

02依赖单一产品

汉王药业发展至今,已经成为一家集中成药研发、生产及销售为一体的现代化中药制药企业,形成了以强力定眩系列产品为核心,舒胆片、强筋健骨系列产品、益脑心颗粒为辅的产品体系。

目前汉王药业共拥有116个中成药批准文号,其中37个药品列入基药目录、79个药品列入医保目录。

2019年-2021年,公司的收入规模及利润实现小幅增长,营收由6.20亿元增至7.31亿元,对应的归母净利润由1.53亿元增至1.81亿元,毛利率维持在72%以上,处于合理水平。

分产品来看,强力定眩系列产品为公司的第一大业务,其收入占比超过8成,除此之外没有较为突出的产品,就连历史最为悠久的强筋健骨系列产品每年收入也只有一千多万。

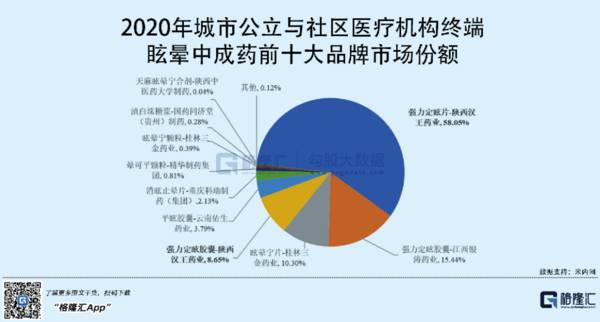

其中,强力定眩系列产品为全国独家品种,其具有降压、降脂、定眩之功效,临床应用于高血压、动脉硬化、高血脂症以及上述诸病引起的头痛、头晕、目眩、耳鸣、失眠等症。

数据显示,2020年公司生产的强力定眩系列产品在我国城市公立与城市社区医疗机构终端、县级公立医疗机构终端、零售药店终端的眩晕市场分别占据66.7%、70.43%和53.5%的份额,位居细分行业第一,而排名第二、第三的企业市场份额仅在10%左右。

目前眩晕药市场规模并不算大,但由于眩晕及头痛通常是心脑血管系统疾病引起的并发症状,其在老年人群中的患病率较高,未来随着我国老龄化程度加深,眩晕用药市场具有一定的想象空间。

不过,目前公司的产品结构过于单一,业绩缺乏一定的成长性,若想增强盈利和抗风险能力,公司还需积极拓展其他产品的渠道建设工作。

03轻研发重销售

作为一家药企,其产品是否纳入集采范围值得关注。

通常来说,纳入集采范围,虽销量可以得到一定的保障,但相关产品售价会被大幅削减,也就是常说的“以价换量”,一定程度上对公司的业绩会带来压力。

近年来,集采范围主要覆盖仿制药领域,在创新型中成药领域还涉足未深。

截至2021年底,汉王药业产品中的强力定眩片、强力定眩胶囊、强力枇杷露及六味地黄丸符合带量采购标准,但仅被纳入金华市带量采购范围。

鉴于这几款产品在金华地区的销量较低,汉王药业并未参与竞标,因此公司暂时没有受到集采的影响。不过,未来集采覆盖范围扩大是行业趋势,公司难以避免其带来的冲击。

就目前来说,想要自主获取销量,势必对公司的市场推广提出了更高要求。报告期内,汉王药业以学术推广的经销模式为主,该模式下的收入占比高达90%左右,公司销售费用率居高不下,占营收比重接近4成,近三年累计超8亿元用于销售支出。

反观同期公司的研发费用却累计不到2000万,一定程度上反映出公司将更多的精力用于产品推广上面,而在研发创新上略显吝啬。以可比公司以岭药业为例,2021年该公司研发费用支出7.92亿元,占当期营收比例高达7.8%,而汉王药业仅为1.51%。

虽然高额的销售费用支出已是药企的通病,在日益激烈的市场中,只能通过大量的市场推广以维持自身的销量,但若公司的研发持续跟不上,或将形成恶性循环,未来又将需要更多的销售费用支出。

好在公司目前的现金流状况还不错,经营活动产生的现金流量净额稳定在1.6亿元左右,流动比率及速动比率小幅波动增长,资产负债率逐年走低,暂时没有较大的流动性和偿债风险。

04结语

总体上,汉王药业依赖古方研制产品维持着业绩的稳定,但研发投入亟待提升,在集采的政策之下,更为考验企业产品的多元性以及竞争力,若持续依赖单一产品,将不利于公司的长期发展。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

关于婚姻的秘密,藏在了搜索引擎里

脱水研报

-

最近,我的皮肤有些敏感,就想着买一套针对敏感肌的护肤品,于是,就对市面上针对敏感肌的护肤品作了一个了解,包括国外的理肤泉、薇姿;国内的玉泽、薇诺娜等。我惊人的发

-

环联连讯在招股的时候并不被看好,一是因为同期优秀公司太多,二是因为它是小盘股,又是传统行业。于是这才有了一手15%的中签率,可以说相当感人了。最终招股定价0

-

自2017年起,全国白酒产销量开始出现连续下滑,人们对白酒的消费习惯向“少喝酒,喝好酒”转变,多数小酒企在行业调整中淘汰。作为名优酒代表,上市酒企的产销量进一步

-

公司主营业务为有机硅材料的研发、生产和销售,公司具备从金属硅粉加工到有机单体、中间体以及下游硅橡胶、硅油、气相白炭黑等系列深加工产品的一体化能力,并对相关的副产

-

今日,第五批药品国家集采在上海开标了。据相关公告,此次集采共有58个品种、137个品规入围,规模达到了历次之最,这58个品种2020年在中国公立医疗机构终端销售

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

今年以来,因芯片短缺问题加剧,国内外主要半导体制造企业纷纷上调资本开支计划,大力扩张产能。洁净室工程是半导体、显示面板、医疗医药等高端制造领域上游不可或缺的重要

-

在全球缺芯的大环境下,代工厂商产能近乎满载,需求高景气度致使供需错配,几大晶圆厂商均在不断上修资本性支出预期,以满足市场需求。东吴证券认为,目前半导体供需矛盾依

-

2020年是Mini LED背光的商用元年,2021年是Mini LED的起量之年,也是Micro LED商业应用的探索之年,TCL、三星、小米等相继发布Min

-

昇腾芯片是2019年华为公司发布的人工智能处理器,包括昇腾910和昇腾310处理器,采用自家的达芬奇架构。昇腾910支持全场景人工智能应用,而昇腾310主要用在

-

券商报告认为,先进战机是航空装备中增速最快的细分板块,考虑到先进战机需求迫切程度和正处于爬坡上量阶段,其需求是几倍的强需求驱动。随着新一代高新机型的加速列装,军

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个