青瓷游戏冲刺IPO:抱大腿和“个性化”间该如何抉择?

编辑按:本文转载至微信公众号“有牛财经”,飞鲸投研经授发布 。

港交所众多的游戏概念股中,如今又要多出一位新锐选手。

据港交所披露易显示,青瓷游戏有限公司(Qingci Games Inc.,以下简称“青瓷游戏”或“青瓷数码”)已经通过上市聆讯,即将在主板上市,其联席保荐人为中金公司以及中信里昂。值得注意的是,它也是今年以来国内首家试图登陆港交所的游戏公司。

从公开信息来看,青瓷游戏在国内的对应公司实为厦门青瓷数码技术有限公司,其旗下拥有《最强蜗牛》、《提灯与地下城》、《不思议迷宫》、《阿瑞斯病毒》四款游戏,其中前三款均在国内有着不小声量,带来的收入自然是水涨船高。此外,这家游戏研发商除了有三家互联网大佬撑腰外,A股头部游戏公司吉比特也位列其股东名单中,足以见得业界对其的重视。

对于目前的青瓷游戏而言,有大佬在背后撑腰确实是好事,不过,问题仍在,且尚待解答——这样的状态真的有利于它未来的发展吗?

图片来自青瓷游戏官网

爆款效应驱动下,青瓷游戏还能跑多远?

和某些成立不到一年便推出爆款游戏的“炸子鸡”公司不同,青瓷数码到2016年才做出它的首部爆款,而从公开信息来看,这家公司成立于2012年。

漫长的四年间,青瓷数码一直致力于游戏研发,并推出过《愚公移山》、《格子RPG》、《三国志大战》、《全民挂机》等。至于其开发的游戏性质……按照青瓷数码VP吕欧强的说法,“从端游到页游再到手游,我们做的全都是中重度游戏。”

当然,不管青瓷数码再怎样强调自身中重度游戏的特质,它们在当时的国内市场基本处于不温不火的状态仍是事实。直到《不思议迷宫》的出现,才让它摘下了“缺乏爆款的帽子”。

《不思议迷宫》无疑是成功的——它赶上了Roguelike游戏大众化的步伐,借此在国内玩家圈中普及开来。2017年一整年中,《不思议迷宫》霸占国内iOS付费游戏排行榜榜首的时间超过了70天;另据招股文件数据,其截至2021年累计注册玩家超过2310万人。

2020年6月,青瓷数码又上线了《最强蜗牛》,这款游戏在首月即录得流水4亿元的成绩,成为旗下第二爆款。2020年,《最强蜗牛》在国内iOS游戏畅销榜上排名第二。从蝉大师数据来看,目前《最强蜗牛》7日日均收入仍在10.6万美元左右,与去年下半年差距不大。

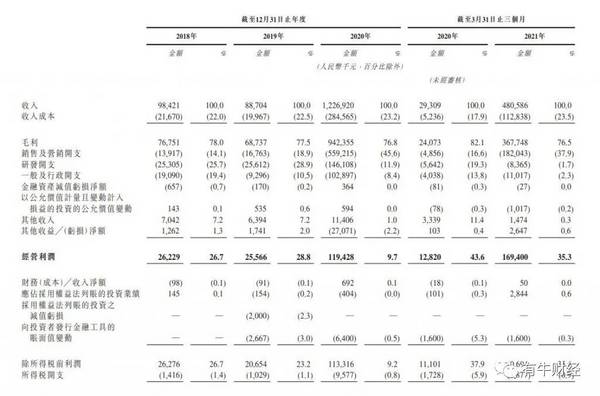

《最强蜗牛》对青瓷游戏收入的贡献显而易见。根据招股文件,2018、2019年,青瓷游戏总收入分别为9842.1万元、8870.4万元;净利润则分别为2486.0万元、1962.5万元。到了《最强蜗牛》上线的2020年,这两项数据分别暴涨到了12.27亿元和1.04亿元。

当前,青瓷游戏的玩家群还不算太大。招股文件显示,截至2021年3月,其所有游戏的平均MAU(月活跃用户)为370万人。在招股文件中青瓷游戏也表示,未来将推出近10款游戏以吸引更广泛的玩家群体,这包括2022年即将在港澳台上线的《时光旅行社》,此外,青瓷游戏也会涉足跑酷、SLG(策略类游戏)、ACT(动作类游戏)等游戏品类。

不过,青瓷游戏在做出《最强蜗牛》这部爆款后,似乎开始变得重视营销而非研发。

2019年,青瓷游戏营销投入仅有1130万元,而2020年就变成了5.24亿元,2021年一季度为1.78亿元;相应的,研发投入虽然从2019年的2560万元增加到了1.46亿元,但2021年一季度却仅为820万元,占比与营销投入之间的差距明显。

考虑到青瓷游戏于今年推出了它的新拳头产品《提灯与地下城》,未来一两年间,其营销投入占比可能会变得更大,这显然不利于其进一步提升盈利能力。

巨头撑腰虽是福音,但也是“个性化”的阻碍

从股东名单来看,青瓷游戏这类研发型公司似乎更受巨头青睐,而非传统投资机构。

截止目前,青瓷游戏共计完成三轮融资,其中仅有天使轮是由坚果资本领投,剩下的A轮融资则是由吉比特在2013年领投。到了2021年,腾讯投资、阿里巴巴和哔哩哔哩联合对青瓷游戏进行了一轮战略投资,交易金额达到3.03亿元。

根据招股文件中股权结构一栏,目前青瓷游戏创始人杨煦仍是最大股东,持有公司34.34%的股权;而它的第二大股东就是2013年入股的老朋友吉比特——虽然近些年其持股比例不断减少,但目前仍达到21.37%。此外,今年新入股的腾讯、阿里、B站均持股4.99%。

图片来自吉比特官网

长时间以来,青瓷游戏都被视为一家带有浓厚吉比特“气息”的公司,这不仅仅是因为后者的第二大股东身份,还因为它们的业务一直都属于深度绑定状态。

数年来,《最强蜗牛》、《不思议迷宫》等爆款均由青瓷游戏和吉比特旗下雷霆游戏共同运营。以《最强蜗牛》为例,吉比特在营销上为前者提供了不小帮助,因为前期买量、推广投入过于凶猛,吉比特2020年的推广服务利润率甚至一度出现下降。

此外,阿里、腾讯、B站三家公司对青瓷游戏的入股也被业内人士视为加强游戏布局的标志,特别是B站——此前的财报后电话会议上,陈睿曾谈到B站做投资的逻辑:为了和自身的业务以及战略做协同。可以想见,它投资过的游戏厂商总有一日会反过来补充它的游戏版图。

很显然,吉比特今后仍然需要青瓷游戏这样一个不错的合作伙伴,三家大公司的入股显然也是奔着以青瓷游戏丰富内容增强自身游戏版图的目的而来。不过,在当下这个变化多端的游戏市场中,它们的蜜月期或许不会持续更长时间。

如今,整个游戏产业正向着“产品为王”的方向一路狂奔——像米哈游、鹰角网络这类有硬实力的新锐厂商,它们相信自己能够凭借产品质量吸引到足够多的玩家,于是它们抛弃了与其他厂商共同运营的做法,对发行渠道也极为挑剔。例如米哈游的《原神》,它没有依赖B站或是腾讯这些发行渠道、也未曾与其他厂商联运,却依旧坐上了全球游戏界头排的位置。

说到底,如今运营厂商的思路其实并不一定适合这些新锐研发厂商,毕竟以剧情为主的游戏越来越讲究游戏整体(从内容到对外人设)的个性化,而外部发行方很难把握住游戏团队想要表达的那种独特风格,最终呈现在玩家面前的成果,很可能与制作人的想法大相径庭。

图片来自Canva可画

当下,青瓷游戏的确还没表现出如此鲜明的“个性化”,但随着它成功上市、《最强蜗牛》、《不思议迷宫》的生命周期迎来终结和新游戏的陆续推出,其独立色彩毫无疑问会变的越来越强。值得注意的是,青瓷游戏还曾提出“青瓷宇宙”概念,即通过构建原创且标志性的IP、发展IP衍生品及泛娱乐内容,寻求进一步商业化可能性的同时,提升品牌知名度和变现能力。

对于志在高远的青瓷游戏来说,与传统运营方合作或许并不能为其带来多少成长空间,可以预见的是,自研自发将成为它最有可能走上的道路,也是最有利的道路。当然,这种模式对于游戏质量的要求同样相当高,而这需要青瓷游戏持续在研发方面进行投入。上市后的青瓷游戏能否做到这一点?我们不妨让子弹再多飞一会。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

拼多多财报:短期业绩不改长期主义

脱水研报

-

汤臣倍健是一家容易招黑的企业,甚至在一些人眼里汤臣倍健就是一家骗子公司。印象最深刻的还是去年汤臣倍健商誉暴雷,事情原委是这样的:汤臣倍健想要进军益生菌市场,在2

-

江苏华宏科技股份有限公司是国内本行业为数不多的集研发、生产、销售和服务综合一体化的供应商。具有废钢破碎生产线、大型龙门式废钢剪断机等高端设备生产能力。也是亚洲最

-

举例来说,对于恒瑞医药的十种创新药,每个人的了解也是不一样的。很多人都不关心这10款创新药是什么;有的人会去查看年报,看到下面这一张表格,并因此觉得对恒瑞医药的

-

2021年,公司将在云南投产新的水电硅材加工一体项目。目前已经成为全球硅基新材料行业中产业链最完整、生产规模最大的企业之一。据西部证券研报分析,高端有机硅存在国

-

公司是国内产量最大的高性能钕铁硼永磁材料厂家,在风力发电、节能变频空调、新能源汽车及汽车零部件等领域具有领先优势,在上述领域具有高市场占有率。据国信证券研报分析

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据悉,碳陶瓷结合了碳纤维和多晶碳化硅这两者的物理特性,C/SiC材料的拉断伸长率从0.1%到0.3%不等,这对于陶瓷材料而言是极高的数值。同时由于较轻的重量、良

-

智能电网是指以特高压电网为骨干网架,利用先进的通信、信息和控制技术,构建以信息化、自动化、数字化、互动化为特征的统一的坚强智能化电网,其本质是以电网输配电等环节

-

点评:实现碳达峰碳中和,努力构建清洁低碳、安全高效能源体系,是党中央、国务院作出的重大决策部署。抽水蓄能和新型储能是支撑新型电力系统的重要技术和基础装备,对推动

-

华友钴业(603799)旗下圣钒科技专注于磷酸铁锂正极材料,现规划年产7.5万吨磷酸铁锂;龙蟠科技(603906)子公司常州锂源拟在印尼设立合资公司,总投资2

-

磷化工行业是国家重点环保监控行业,环保督察将推进政府和企业加大治理力度。加之磷化工行业具备较高的资金和技术壁垒,下游磷酸铁锂需求快速增长,行业有望维持高景气度。

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个