一个雷爆了!

等你好久了

都知道现在是上市公司的年报密集披露期,老张最近一直在等一个公司的年报,那就是三安光电。

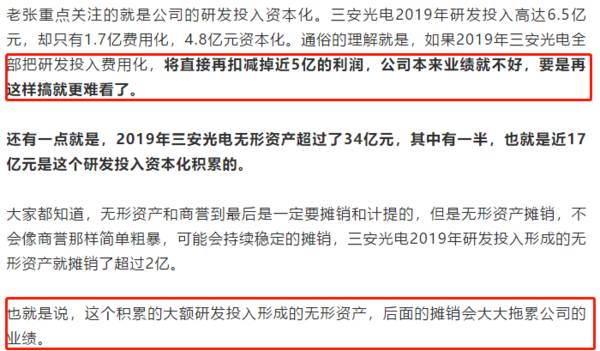

早在2020年12月21日文章中,老张就对公司高额的研发投入资本化提出了质疑,并提示大家要避开公司的年报披露期。

在2月5日《一个重要干货!》一文中,再次重点解读的就是三安光电的研发投入资本化以及公司的经营比较担忧,并再次提示要避开公司年报披露期。

在3月16日《老张躲过一劫!》一文中,再次解读了三安光电。

就在今天三安光电年报姗姗来迟,老张也等你好久了。

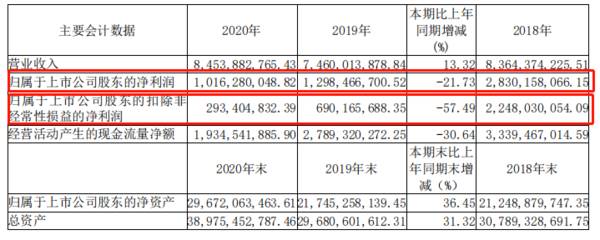

从年报中我们可以看到,三安光电2020年全年实现净利润10.16亿元,同比下降21.73%,果不所然,利润继续下滑,并且已经连续第三年下滑。

最扎眼的是公司的扣非净利润竟然仅仅只有不到3亿元,同比下滑近60%。也就是说公司全年10亿的利润中,主营业务利润仅仅不到3亿元,而这个数据在2018年高达22亿元。公司主营业务基本上不赚钱了。

那么公司的利润哪里来的?

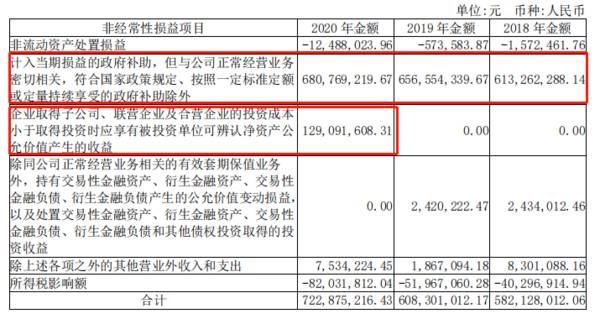

除了扣非的不到3亿利润外,公司获得的政府补助高达6.8亿元,投资收益1.3亿元,这基本构成了公司的10亿利润。

历史数据表明,政府补助每年都有6亿多,变化不大,2020年的投资收益是突然增加的,没有持续性。

所以,现在的三安光电,基本上就是靠政府补助在活着,一旦补助没了,3亿的主营业务利润很难支撑1000亿的市值。

然后我们又发现一个有意思的数据,就是公司的主营业务收入是在持续增长的,为何主营业务利润却在大幅下滑?

从公司的利润表我们可以发现主要影响因素有两个。

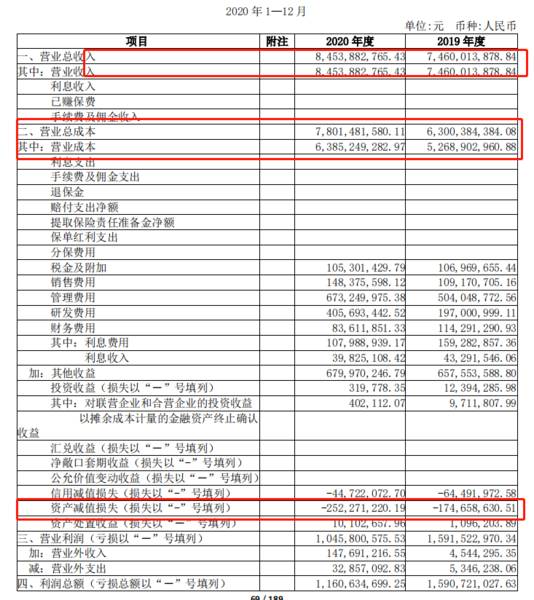

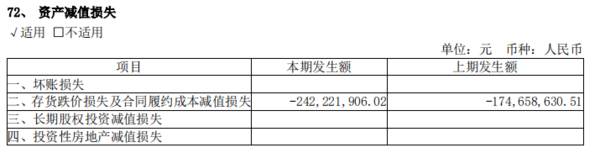

一个是资产减值,2020年公司资产减值计提超2.5亿元,主要就是存货跌价。这个好理解,公司库存太多了卖不出去,后面面临价格下滑的风险,需要进行减值计提。

要命的是,三安光电的存货在2020年继续大幅攀升,增长到了41亿元,这个后面会继续面临大额计提的风险。

一个是成本端的大幅攀升,2020年公司收入相比2019年增加10亿左右,但成本端却增加15亿左右,直接侵蚀了利润。

成本端由于各种材料成本以及人工成本的攀升,推动了公司的总营业成本。

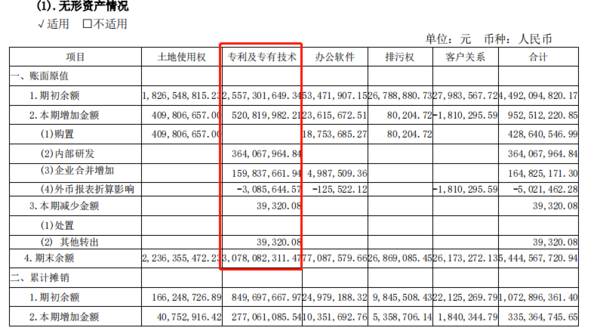

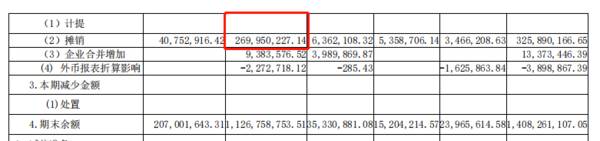

还有一个重点就是老张前面一直在说的研发投入资本化下的无形资产摊销。

2020年三安光电无形资产形成的摊销近2.7亿元,而公司通过继续的资本投入资本化使得无形资产在2020年底继续攀升到了40亿元。而无形资产最后肯定是要摊销的,这个也是个隐藏的巨大风险。

所以,单单资产减值和无形资产摊销这两块,就能把公司给拖累死。

避开一些公司

我们通过一些异常数据等,依然可以简单的规避掉一些风险。

第一,存贷双高,如果一家上市公司公开的财报上有很多现金,却需要向银行贷款,或者说要支付大量用资成本,需要谨慎。

第二,有些科目异常处理,比如研发投入资本化,比如存货大幅增加等等。

第三,机构关注度,如果一家企业长时间内没有机构的研报,公司前十大股东里没有公募的身影,尽量远离。

第四,跨行并购,很多企业主业不清,反而进行盲目的并购,导致出现巨额商誉,存在减值风险。

A股是个不断收割散户的过程,老张粉一定要通过增强投研能力和把握市场脉搏的能力来武装自己,这也是老张投研一直在做的!

坚持好公司,睡觉才踏实!欢迎留言区交流!

再好的投研逻辑,也需要市场的配合、资金的认可、以及较强的择时能力。

以上内容只是基于目前市场环境以及公司基本面的解读分析,不做具体买卖建议。股市有风险,入市需谨慎。

本文转载至老张投研公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

老丁说股 | 异常的连续僵持,节前走势有数了

脱水研报

-

那么,如果我想重置一家跟安琪酵母一模一样的企业,我只需要具备规模优势就可以了吗?显然不是。甚至有些你想象不到的不起眼的因素,都在阻止你重置一家安琪酵母这样的企业

-

自成立以来,公司通过出资设立及并购等方式全面、深度布局“云-网-边-端-芯”产业链,具备从通用型产品到行业专用产品,从核心芯片到系统整机、数据中台及云上应用的全

-

安琪酵母的收入增速与净利润增速完全属于两种风格。公司的收入增速比较稳定,基本维持在15%—20%之间;但是净利润增速大起大落上蹿下跳,让我们不禁好奇出现偏差的原

-

时代电气母公司株洲电力机车研究所前身为1959年铁道部株洲电力机车研究所,从事机车及相关业务。时代电气成立于2005年09月26日,是中国中车旗下二级子企业。公

-

盐津铺子7月7日公告,预计上半年归母净利润2.4亿元-2.5亿元,同比增长86.29%—94.05%。去年上半年净利润1.29亿元。业绩大幅上升的原因有两点:一

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

目前海盐秋扒作业尚未开始,海盐整体库存趋紧。9月份江苏省部分井矿盐装置有检修计划,局部趋紧。国外疫情形势影响下,预计下半年中国进口盐量维持减势。总体来看,9月份

-

此前Meta与微软达成合作,都在虚拟办公场景中展开了一系列的动作。伴随5G和数字化转型的提速,用户更复杂的工作场景和更多元化的沟通方式,驱动音视频通讯企业不断追

-

点评:国家发改委《智能汽车创新发展战略》提出,到2025年,中国新车基本实现智能化,高级别智能汽车实现规模化应用。以2022年北京冬奥会等为节点,预计自动驾驶产

-

SK海力士是全球第二大存储芯片制造商,根据Statista的数据,2021年Q1季度中,SK海力士在全球内存市场上的份额约为29%,仅次于三星的42%。由于个人

-

据行业数据,近3个月,PVDF粉料、粉粒价格已经从7万元/吨上涨至14万元/吨,电池用PVDF价格也从11万元/吨上涨至15-20万元/吨的区间;另一方面,在《

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有