乘风破浪之后,芒果超媒有望继续披荆斩棘

北京时间2021年4月25日,芒果超媒发布2020年全年业绩及2021年第一季度业绩:

1)公司2020年收入140亿元,同比增29%;营业利润20亿元,同比增72%,与业绩快报基本一致;

2)2021年一季度营收入40亿元,同比增47%,营业利润8亿元,同比增19%。收入增速超过了海豚的预期;

3)截止2020年芒果TV付费用户同比增长97%达3613万,较上半年净增1776万,增速较上半年还在加快!

公司同时发布了2020年年报和2021年一季报,不过2020年年报的收入和利润基本情况已在公司的业绩快报中有所体现,增量信息主要为2020年末的付费用户数和2021年一季度的情况。

整体来看,在公司股价低迷了近两个月后,公司此次业绩向市场传递出了积极信号,快速增长的付费用户数也将在一定程度上提振市场的信心。

不过对于A股上市的芒果超媒,相对于业绩而言,公司的作品其实与股价表现有着更高的关联程度。

公司的股价最高点就诞生与《乘风破浪的姐姐2》上线当天。而随着《姐姐2》播出的反响一般,未能超越第一季,公司的股价也就表现低迷。

展望2021年,芒果的剧集内容供给量与爱奇艺和腾讯视频相差无几,而综艺供给量则远超前两者。

通过分析芒果TV的片单和部分重磅节目单,海豚估计最值得期待的是三季度的《披荆斩棘的哥哥》,预计届时公司股价有望得到一定提振。

本季度财报核心看点:

在2020四季度收入仅增6%之后,2021年一季度的收入情况怎样?

在爆款综艺《乘风破浪的姐姐》之后,2020年下半年付费会员数增长如何?

鉴于公司股价表现与爆款作品的推出关联度极高,2021年公司还能出爆款吗?

相比爱优腾,芒果超媒一直有着出色的盈利能力,2020年四季度及2021年一季度利润情况如何?

一、一季度收入大增47%

在2019年四季度基数较高的情况下,芒果超媒2020年四季度收入45亿元,同比增6%,增速大幅放缓。不过在此前披露的业绩快报中,这一信息已被市场消化。

新增的信息是,公司21年一季度收入同比大增47%达40亿元,会员收入和广告收入受《乘风破浪的姐姐2》以及《明星大侦探6》等节目的热播带动均实现大幅增长。

而从2020年年报中公布的业务细分数据来看,以会员和广告为主的视频业务占比逐渐提升,2020年比重已经超过了50%。可见芒果超媒的业务已经越来越倚重于芒果TV。

同时由于2020年上半年疫情导致停工停产,新媒体互动娱乐内容制作的占比大幅减少。

不过伴随下半年复工复产,该块业务的收入在逐渐回升,我们预计2021年新媒体互动娱乐内容制作的占比将有所回升。

二、付费会员持续高增长付费渗透率仍有空间

在公司的大爆综艺《乘风破浪的姐姐》之后,2020年下半年芒果TV仍推出了《以家人之名》等大热剧集。

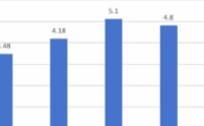

从数据上来看,截止2020年末,芒果TV付费会员数达3613万,较上半年净增1776万,实现同比增长97%,增速较上半年还在加快!

而从QuestMobile公布的MAU数据来看,芒果TV与优酷的差距也在呈现出缩小的趋势,2021年1月2亿的MAU距离海豚此前保守预测的到2024年2.3亿MAU目标正在加速完成。

同时,走出疫情后,其他长视频平台今年初的MAU均较去年同期有所缩水,唯有芒果TV的MAU较去年疫情期间有所增长。

而芒果超媒此前一直将目标用户群体瞄准为青春都市女性,按照2020年底的1.9亿MAU来计算,芒果TV在目标用户群体的渗透率仅为49%,未来仍存在提升的空间。

而同时公司2021年规划中的内容约10%至15%是面向男性用户的相关题材,可以看出芒果超媒还存在破圈的野心。

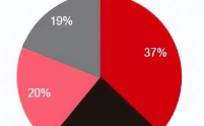

而从付费渗透率(付费用户占MAU的比重)来看,芒果TV到2020年底的付费渗透率快速提升至19%。这距离国内其他长视频平台25%左右的付费渗透率也还存在上升的空间。

三、21年储备充足综艺仍是法宝

于在A股上市的芒果超媒而言,相对于业绩表现,其股价的走势其实与公司爆款节目的关联度更多。目前芒果超媒的股价最高点仍停留在《乘风破浪的姐姐2》上线当天。

而爆款的产生在某种程度上其实不能够完全被预测,海豚也只能试图从当前公司的已公布的片单中来寻找蛛丝马迹。

理论上而言,拥有越多的作品,爆款诞生的概率就越高。从各长视频平台招商会已公布的片单来看,2021年芒果 TV 剧集内容供给体量已经在逐渐接近头部平台的水平。

而综艺作为芒果TV向来擅长的节目领域,其内容供给量远超头部平台爱奇艺和腾讯视频,是后两者的两倍。

而从芒果TV的部分储备作品中来看,《披荆斩棘的哥哥》或许有望接棒《乘风破浪的姐姐》,助力芒果超媒再创高点。

四、经营效率持续提升

作为长视频平台中唯一在盈利的一家,芒果超媒的经营效率一如既往地高效。

公司2020年第四季度经营利润率较前一年同期提高了5个百分点,同时2021年第一季度的经营利润率较去年同期提高了约2个百分点。

其中2020年全年,公司的研发费用大幅减少23%,主要由于公司的研发资源更多地投向云存储平台,导致费用化的研发支出减少。

文章转载至公众号海豚投研。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

上海机场大跌破位!打算清仓中国平安了!

脱水研报

-

今天看了本小说,叫《窄门》。里面有段话是这样讲的:即使形象破碎,上帝依然能认出来。我们不能凭借生活中的一个小片段来评价别人。我可怜的姐姐身上不讨喜的部分,全都事

-

今世缘位于江苏省淮安市涟水县高沟镇,之所以提到今世缘的具体地址,是因为一方水土养一方人,白酒是一种地域性极强的产品,谈及白酒企业不能离开它所在的背景。【背景

-

2019年,化妆品类零售总额2,992.2亿元,连续五年增速优于限额以上企业商品零售总额增速,2014年以来增长稳定。2020年受疫情影响,1-11月全国限额以

-

安徽省属于白酒生产大省,省内白酒企业众多。同时也是白酒消费大省,地产白酒企业主销省内,近年来外来名酒也进入安徽市场与当地企业错开价格带竞争。从吨酒价格角度看,安

-

公司2021年将重点挖掘3C电子、光伏、锂电、物流、特种机床等新兴行业,打造有市场竞争力的行业解决方案队伍;同时公司将继续推进流程型组织变革,提升和改革营销体系

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:与传统数据中心相比,新型数据中心具有高技术、高算力、高能效、高安全等特征,在数字化日益普及的今日,新型数据中心能更好支撑新一代信息技术加速创新,加快推动制

-

海上风电作为我国可再生能源发展的重点领域,“十四五”期间将进入新的发展时期。目前,山东、浙江、广东等多地已相继出台规划,“十四五”期间海上风电规模有望大幅提升。

-

靶材是半导体、显示面板、异质结光伏等领域的关键核心材料,目前全球顶级靶材供应商主要有四家,垄断全球80%的中高端市场份额和90%的全球晶圆制造靶材市场份额,其中

-

点评:目前全球的网络覆盖仍然面临着很多的难题,而低轨宽带通信卫星与无线网络的融合,可以形成覆盖全球的通信网络。卫星互联网已被纳入“新基建”范畴,2021年有望成

-

此外,财政部近日表示将提前下达2022年可再生能源电价附加补助地方资金预算,总计新能源补贴资金38.7亿元,其中风电为15.5亿元。机构预计,受海上风电并网电价

最新资讯

-

车企内卷带动汽车行业持续高端向上,汽车除了要满足传统的代步和安全需求外,消费属性逐步增强。由于内外饰易于被消费者所感知,是汽车美观度和舒适度的直接体现,所以我们

-

ROE按照杜邦分析法可以拆解成三个指标,分别是净利率、总资产周转率和权益乘数,这三个指标的背后其实反映的是三种盈利模式。一是通过高净利率的产品或者服务提高收益率

-

A股中提供AI服务以及相关硬件设备的上市公司中,算力相关公司占比超过50%,其中,海光信息、华为、紫光股份、华为、中兴通讯、中际旭创、新易盛、世纪互联等企业热度

-

不过这都只是汽车的功能之一,它们都需要一个共同的基础,那就是电子电气架构。如果一辆车的智能化水平不高,那它使用的电子电气架构一定有很大的优化空间。去年特斯拉Mo

-

继低空经济、飞行汽车爆火之后,近日市场上又出现了合成生物概念,代表公司川宁生物、溢多利、蔚蓝生物明显受到资金青睐。有人说合成生物不是新东西,还有人说完全是炒概念