“河南房企一哥”700亿负债压顶,业绩大幅下滑迎至暗时刻

编辑按:本文转载至微信公众号 “小债看市”,贝壳投研经授发布

2020年,正商加快拿地步伐,成为河南省内唯一一家敢如此大规模扩张的房企,然而加速扩储让其债务压力步步抬升,资金链紧绷。

01 降级

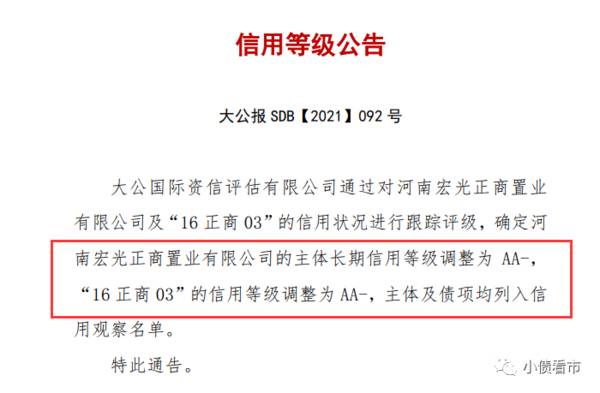

近日,大公国际公告称,将河南宏光正商置业有限公司(以下简称“宏光正商”)主体及“16正商03”信用等级由AA下调至AA-,并均列入信用观察名单。

下调评级公告

公告显示,受股东对房地产运营主体战略转移的影响,宏光正商2020年销售金额大幅下降,土地储备规模较小,盈利能力明显减弱。

2015年,正商集团控股正商实业(00185.HK),其房地产运营主体逐步向上市公司战略调整。

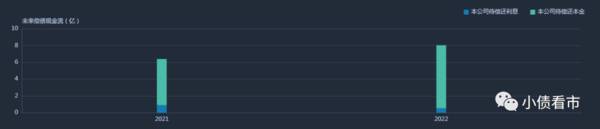

《小债看市》统计,目前宏光正商存续两只境内债,存续规模13亿元,其中5.5亿规模“16正商03”将于一年内到期。

存续债券到期分布

除此之外,正商实业存续两只美元债,存续规模5.4亿美元,分别将于今年10月和明年9月到期,其融资成本高企票息均超12%。

或受此消息影响,近日正商实业股价连遭下挫,7月2日股价下跌3.08%,7月5日再次下挫4.76%,两个交易日市值蒸发近10亿港币。

值得注意的是,今年2月穆迪将正商集团企业家族评级(CFR)从“B1”下调至“B2”;并将正商实业发行的高级无抵押票据评级由“B2”下调至“B3”,该票据由正商集团提供担保。

穆迪认为,正商集团的销售业绩疲弱和现金收入低于预期,鉴于其土地储备规模较小,以及中国房地产行业的信贷状况紧张,在未来1-2年不太可能出现实质性改善。

截至2020年末,正商集团土地储备仅为900万平方米左右,按总楼面面积(GFA)计算,仅能覆盖两年左右的销售。

《小债看市》注意到,2019年正商集团土储从2018年674万平方米降至540万-570万平方米,2020年其加快了拿地步伐,新增土储总建面520万平米,成为当年河南省内唯一一家敢如此大规模扩张的房企。

02 流动性紧张

据官网介绍,正商集团1995年创立于郑州,主营业务包括房地产开发、实业两大部分,是集房地产开发、物业管理、工程建设、酒店管理、医院管理、精细化工、教育、投资和信托基金管理于一体的跨国企业集团。

“正商系”旗下拥有港股上市公司正商实业(00185.HK)和兴业物联(09916.HK),A股上市公司赞宇科技(002637.SZ)以及纽交所上市公司(GMRE.NYSE)。

正商集团官网

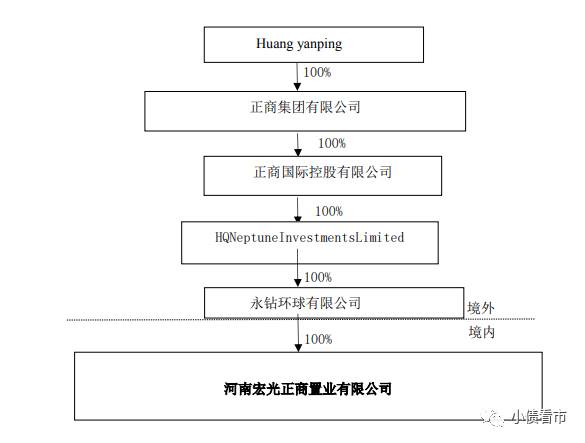

从股权结构看,正商集团为正商实业和宏光正商股东,公司实际控制人为张敬国家族。

宏光正商股权结构图

近年来,正商集团逐步将房地产重心转移至上市公司正商实业,后者主要负责新承接的招拍挂及部分旧改项目,而宏光正商则开发现有的项目及未退出的部分城改项目。

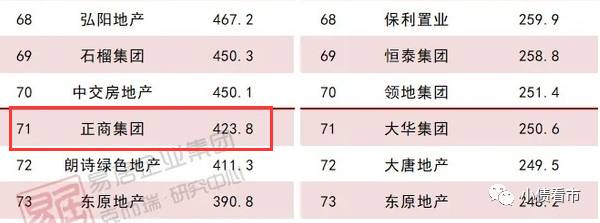

据克而瑞数据显示,2020年正商集团以423.8亿操盘金额位居房企第71位;以428.5万平方米操盘面积位居第60位,属于区域性中小房企。

克而瑞数据

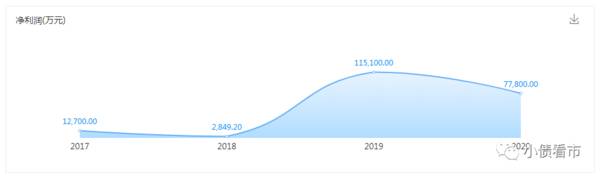

受正商集团对房地产运营主体战略转移的影响,2020年宏光正商销售金额大幅下降,其签约销售面积和签约销售金额同比分别下降63.98%和68.6%。

2020年,宏光正商实现营收46.43亿元,同比下滑64.57%;实现归母净利润6.86亿元,同比下滑71.82%。

同时,受疫情影响,正商实业业绩也大幅下滑三成,2020年实现营收80.69亿元,同比下滑9.2%;实现归母净利润7.83亿元,同比下滑32%。

正商实业盈利能力

在母公司正商集团层面,过去一年实现营收150.63亿元,实现毛利37.73亿元,同比下滑超4成。

因此,“正商系”盈利水平均快速下降,经营性现金流规模同比大幅下滑,对债务和利息的保障能力恶化。

截至2020年末,正商实业总资产为671.52亿元,总负债592.64亿元,净资产78.89亿元,资产负债率88.25%。

同报告期,宏光正商总资产为355.83亿元,总负债234.23亿元,净资产121.6亿元,资产负债率65.83%。

从房企融资新规“三道红线”看,正商实业净负债率142.84%,剔除预收账款资产负债率81.98%,现金短债比为0.61,三道红线全部踩中,归为“红档”房企;而宏光正商净负债率为19.18%,剔除预收款项的资产负债率为49.63%,现金短债比为0.11倍,踩中一道红线,归为“黄档”。

从存续债务来看,截至2020年末,正商实业刚性债务有235.11亿元,主要为短期有息负债147.27亿元,但其账上现金及现金等价物仅有32.19亿元,不足以覆盖短债,短期偿债压力较大。

同样,宏光正商流动性也颇为紧张,其有息债务有40.77亿元,其中短期有息债务33.27亿元,一年内到期的短债14.51亿,公司货币资金虽有17.44亿元,但其中13.64亿为受限资金不可动用,可用资金依然无法覆盖短债。

有息负债高企,2020年正商实业支付股利、利息产生的现金流出大增,不仅造成融资恶化,还对公司利润形成较大侵蚀。

从融资渠道看,正商实业主要通过股权和债券融资,宏光正商则依赖于股权质押、债券以及银行授信等融资方式。

值得注意的是,2020年正商实业和宏光正商筹资性现金流净额均由净流入转为净流出状态,其再融资环境值得关注。

在资产质量方面,宏光正商存货规模较大,截至2020年末该指标有130亿,其中竣工项目占比较高且竣工时间较长,存在一定去化压力。

另外,宏光正商其他应收款占总资产比重较大,规模高达166亿,以对关联方财务支持款为主,对资金仍形成较大占用。

总得来看,2020年正商实业和宏光正商盈利能力明显减弱,对债务和利息的保障程度下降;债务负担较重,短期资金流动性紧张;筹资性现金流净流出,融资环境有恶化趋势。

03 “河南房企一哥”

1979年,张敬国考入郑州大学物理系无线电专业,毕业后被分配到省直部门供职,1995年离开体制开始创业。

当时,张敬国创立了河南兴业房地产开发有限公司,随后与人合作开发出兴联公寓。

1998年,在房地产掘到金的张敬国又创立了正商置业,着手开发建设郑州北区大盘北云鹤花园,开启郑州北区高档住宅的先河。

正商集团董事长张敬国

随后,金色港湾、四月天、绿岛港湾等项目相继在郑州落地建成,正商开始逐渐坐稳“郑州一哥”的位置。

2010年,正商集团提出走出郑州战略,随后进军海南,其扩张的步伐也曾一度到达山东青岛等地。

然而不久,正商集团的区域扩张战略放缓脚步,直到2017年才重新开启区域扩张。

2018年,正商集团销售509.7亿元,正式踏入500亿俱乐部行列,成为中小型房企的典型代表。

在此期间,张敬国开始施展财技,推动旗下公司登陆资本市场。

2015年,正商集团以7.31亿港元收购香港恒辉股份,后改名为正商实业,成功借壳港股上市。

一年后,正商旗下医疗公司GMRE在纽交所敲钟上市,进入美国资本市场;2018年入主深交所A股上市公司赞宇科技,成为实际控制人;去年3月旗下兴业物联正式在港交所挂牌上市。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

颜值经济报告:美颜美妆玻尿酸,爷们臭美莫小看

脱水研报

-

时代电气母公司株洲电力机车研究所前身为1959年铁道部株洲电力机车研究所,从事机车及相关业务。时代电气成立于2005年09月26日,是中国中车旗下二级子企业。公

-

但由于后疫情时代新冠检测需求有着较大的不确定性,新冠检测业绩无法给企业太高的估值,1倍的估值是比较合理的,而且对企业未来发展的预测尤其重要。过去一年多时间里,在

-

公司前身为成立于1993 年的湖北金环,主营业务为粘胶纤维的制造与销售。2015 年,公司实施了重大资产重组,置入京汉置业的房地产业务,形成了化纤业务和房地产业

-

君亭酒店主打中高端精选酒店品牌,由创始人吴启元以“BAS”理念创立。公司旗下有4大品牌,分别为“君亭酒店”、“寓君亭”、“夜泊君亭”和“Pagoda君亭”,主要

-

公司产品质量与国际龙头已无差距,产品多样性优于其他龙头公司;公司成本较ArrayTech低28%,较Soltec低36%,成本优势可保障产品高性价比。据天风证券

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:国家发改委《智能汽车创新发展战略》提出,到2025年,中国新车基本实现智能化,高级别智能汽车实现规模化应用。以2022年北京冬奥会等为节点,预计自动驾驶产

-

点评:与传统SIM卡相比,eSIM卡在经济型、便捷性和安全性等方面具有明显优势。目前已有更多基于eSIM的可穿戴终端、平板电脑和其他终端的发布,eSIM正逐渐成

-

阳光电源(300274)是全球逆变器龙头,拟募资36.4亿元用于扩建70GW光伏逆变器、15GW风电变流器、15GW储能变流器产能等;林洋能源(601222)

-

中来股份(300393)定增募资15.2亿元投向年产2.1GWN型单晶双面太阳能电池项目,目前公司已成为全球最大的N型单晶双面太阳能电池企业。林洋能源(6012

-

今年以来,国家密集出台政策引导并鼓励氢能和氢燃料电池技术的开发和发展,加速了氢能产业化进程,目前国内氢能产业发展的窗口期也已经形成。根据中国氢能联盟预计,到20

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心