布局医美综合体,奥园美谷扬帆起航

公司前身为成立于1993 年的湖北金环,主营业务为粘胶纤维的制造与销售。2015 年,公司实施了重大资产重组,置入京汉置业的房地产业务,形成了化纤业务和房地产业务双轮 驱动的发展格局,并更名为“京汉股份”。2018 年,在房地产市场调控政策持续收紧的背景 下,公司提出要逐步缩小房地产业务、专注于新材料的研发和生产,并启动了年产 10 万吨的绿色生物基纤维素纤维新项目,进军绿色纤维。2020 年,在流动性持续恶化的情况下,公司被中国奥园集团收购,并更名为“奥园美谷”,转型布局医美生态。

据西部证券研报分析,随着我国医美行业进入严厉整治阶段,行业进入门槛将相应提高,从而推动行业向头部正规医美机构集中。

一、转型医美,步入发展新阶段

2020 年 5 月,中国奥园通过子公司奥园科星以 11.6 亿元的对价收购了京汉股份 29.30%的股权,成为其第一大股东;6-7 月,京汉股份正式完成控制权的变更以及董监高的换届,公司治理体系平稳过渡;8 月,京汉股份回购注销部分限制性股票后,中国奥园持股比例上升至 29.34%,剔除无表决权股份持股比例为 30.04%。2020 年 11 月,公司正式更名为“奥园美谷”,并明确了“美丽健康产业的科技商、服务商、材料商”的总体定位,标志着公司正式迈入全新的发展阶段。

中国奥园于2019 年启动了上海奥园美谷项目,以百亩“园中园”形式打造美丽健康产业园区,预计将于 2022 年投入运营。上海奥园美谷拟通过聚集医美行业顶尖的医美企业或机构,打造成为国际医美科技成果转化基地和交易平台。依托上海奥园美谷的产业布局,奥园美谷有望对接丰富的医美产业资源,稳步发展美丽健康产业。

2021Q1,公司实现营收 6.07 亿元/YoY+387%,归母净利润 2990 万元,实现扭亏为盈。目前,公司已在医美产业链上中下游均有所布局,医美业务也将于今年开始贡献业绩,且未来将成为公司重要的业绩增长点。

2020 年 7-8 月,中国奥园为公司注入不低于 5 亿元的流动性支持,并联合信达资产对公司进行债务重组,收购总价款不高于 19.79 亿元。公司债务进一步优化,融资成本显著下降,2020 年末公司流动负债比率为 60.77%,同比下降 21.33pct,流动性显著改善。

二、医美消费方兴未艾,行业格局有望重塑

据Frost&Sullivan 数据,2019 年全球医美市场规模为 1459 亿美元,2013-2019 年 CAGR+8.3%,呈稳定增长态势;其中,中国是全球仅次于美国的第二大医美市场,2019 年市场规模达 1769 亿元,2013-2019 年 CAGR+29.3%,远高于全球平均增速。但相较于美日韩等国,目前我国医美市场渗透率仍然较低;据前瞻研究院数据显示,2019 年我国医美市场渗透率约 3.6%,远低于日本 /美国/韩国的 11.0%/16.6%/20.5%,渗透率提升空间广阔。

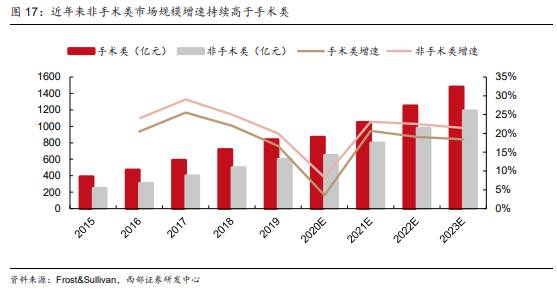

从目前整体市场来看,轻医美项目市场份额正逐步扩大。据中整协统计,截至2018 年底,我国医疗美容服务量超过 1000 万例,其中非手术类服务量高达 700 万例,占比达到 7 成;同时,据 Frost&Sullivan 数据显示,近年来非手术类市场规模增速持续高于手术类。

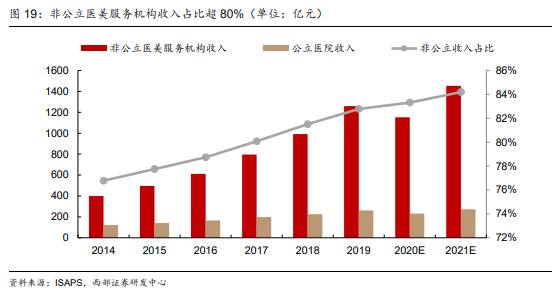

我国医美服务机构包括公立医院的整形外科、皮肤科和众多私立医美服务机构,而公立医院由于其自身属性,主要担任治疗性医疗服务,偏消费性医疗服务的医美业务无法做大,因此,私立医美服务机构成为行业主要服务主体。据ISAPS 数据,2019 年私立医美服务机构收入达 1259 亿元,占市场总收入的 82.8%。

三、地产业务剥离在即,医美+化纤双轮驱动

2021 年 6 月 23 日,公司发布公告,拟通过在北京产权交易所公开挂牌转让的方式出售公司持有的京汉置业 100%股权、北京养嘉 100%股权和蓬莱养老 35%股权,并由交易对方以现金方式购买。若此次交易顺利完成,公司将形成“医美+化纤新材料”双轮驱动的发展格局;同时,地产业务的剥离也将进一步改善公司的负债情况,增加现金流。

2021 年 3 月,公司以 6.97 亿元现金收购杭州连天美企业管理有限公司 55%股权,正式切入医美赛道。连天美创立于 1983 年,总部位于消费能力强、增长潜力大的杭州,是中国最早的一批医疗美容企业之一,同时也是浙江首家民营医疗美容医院,市占率居浙江首位。目前连天美旗下拥有杭州华山连天美美容 医院和杭州维多利亚美容医院两家医疗美容医院,总运营面积约 2 万平方米,提供微整形美容、整形美容、皮肤美容、口腔美容及综合服务等医疗美容服务。

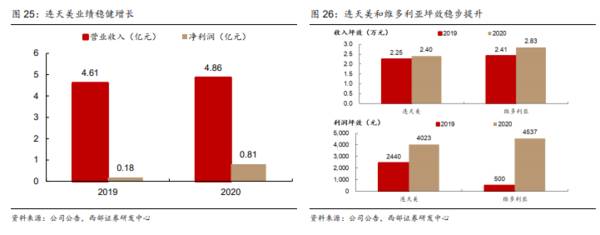

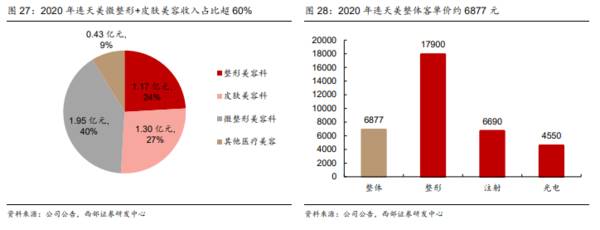

在行业竞争日益激烈以及疫情冲击下,连天美业绩和坪效维持稳定增长,2020 年连天美实现营收 4.86 亿元/YoY+5%,净利润 8055 万元/YoY+356%。按服务科室拆分来看,2020 年,连天美整形美容科、微整形美容 科 、 皮 肤 美 容 科 以 及 其 他 医 疗 美 容 分 别 实 现 收 入 1.17 /1.95 /1.30 /0.43 亿 元 /YoY-3.4%/+10.3%/+46.2%/-41.8%,分别占比 24%/40%/27%/9%。从客单价来看,连天 美整体客单价 6877 元,其中整形美容/注射/光电客单价分别为 17900 元/6690 元/4550 元。

公司将通过多种合作方式切入上游医美药械,充分享受行业红利。一方面,公司通过与暨源生物、肌源医药、韩国KD Medical、广纳院合作,布局上游产品耗材市场。另一方面,公司与全球最大的医美激光生产服务商赛诺秀战略合作,通过产品代理等方式进入医美器 械赛道;同时,公司还与赛诺秀、美丽妈妈携手共拓医疗级产后修复这一新兴细分市场,拓宽医美版图布局。(西部证券)

总结:

医美兼具医疗和消费双重属性,我们认为专业的医疗技术以及高效的运营管理体系是医美服务机构脱颖而出的关键要素。连天美作为浙江地区的龙头医美服务机构,具有过硬的医疗技术实力、高度规范化的运营管理、高粘性的优质客户,竞争优势显著。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

掌握航空货运核心资产,东航物流一枝独秀

脱水研报

-

公司是国内首家A股上市的鞋业企业,旗下拥有星期六、索菲亚等众多时尚女鞋品牌。2017年起,公司开始战略转型,收购时尚锋讯、北京时欣等互联网时尚信息平台。据东方财

-

今日,中药板块在经历了一番炒作之后出现大幅回调,造成这种局面的根本原因在于中药板块的企业仍然不够“靠谱”,业绩向上预期令人怀疑,当然,与中药板块患难与共的还有医

-

省外市场的加速开拓为公司未来业绩重要增长点。公司未来将继续保持环山西市场优势、深耕省内市场,并通过继续快速扩充终端、资源侧重投放等方式拓展长江以南地区以加速实现

-

公司于2015年推出生态洞藏系列,随后于2019年推出升级版洞藏30。公司洞藏系列产品价格横跨100-300元市场主流价格带,是安徽省消费升级的主要方向,极好的

-

公司于2010年成立后持续深耕组串式逆变器及储能逆变器,主营业务产品包括光伏并网逆变器、光伏储能逆变器、智能数据采集器以及SEMS智慧能源管理系统。现已研发并网

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

国元证券贺茂飞认为,Wi-Fi是物联网最重要的连接方式之一,将优先受益于物联网的发展。Wi-Fi MCU从家电应用向非家电应用加速渗透,包括灯、门锁、个人穿戴产

-

点评:新冠肺炎病毒在全球范围内肆虐。虽然世界各国都在全速开展新冠疫苗接种工作,但新冠药物至今未能研发成功。找到真正能够抑制新冠肺炎病毒传播的药物才是彻底战胜疫情

-

点评:从目前陆续出台的新能源车政策来看,明显向换电模式倾斜。今年的《政府工作报告》将“建设充电桩”扩展为“增加充电桩、换电站等设施”,这一举动,已经被业界解读为

-

点评:早在去年10月份,中科院就自主研发完成了8英寸石墨烯晶圆。不管是性能或者是尺寸,都处国际顶尖水准。碳元素稳定、易导电、耐高温,易于成型和机械加工的特性,决

-

点评:目前我国人口老龄化趋势逐年显现,国家频频发布政策促进我国养老产业的发展。在业内人士看来,中国将进入以长寿为主导的老龄化阶段,养老已经成为一个潜力巨大的朝阳

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个