小而美的光伏龙头,毛利率近60%,社保和机构抢筹,成长逻辑硬!

光伏行业近年来取得了长足发展的同时也面临诸多挑战,尽管光伏产业在装机量和发电量方面取得了显著的成果,但仍化解不了背后供应过剩的问题。

由于供应过剩光伏硅片企业纷纷去库存,硅片价格持续走低,但目前硅片的排产仍旧高于下游,2月硅片产量已达到了63GW,3月更是高产69.75GW,导致库存持续增加,加剧了供应过剩状况,硅片企业盈利水平将持续承压。

今天我们就来看一下光伏硅片行业的发展以及面临的困境。

光伏硅片的N型化、细线化、大尺寸化发展

光伏硅片是生产光伏电池片的核心原材料,按照纯度等级分类包括单晶硅片和多晶硅片,其中单晶硅片的需求非常高,市场比例达到95%。

单晶硅片又可分为P型硅片和N型硅片,因较低的生产成本和成熟的制造工艺,P型硅片长期以来占据主导地位,但相比之下,N型硅片具有更高的转换效率和更好的性价比,市场占比在不断提升,2023年底市占率已超50%。

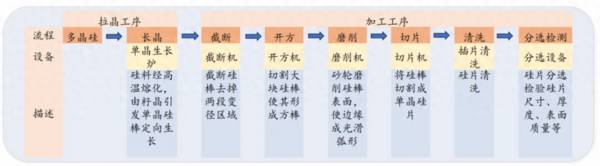

硅片的生产过程包括拉晶、截断、开方、磨削、切片、清洗和分选等步骤。直拉法是制备单晶硅片的主流工艺,而金刚线细线化是降低硅损耗提高出片量的关键技术。

金刚线细线化主要以缩小母线线径为主,目前广泛使用的碳钢金刚线线径已缩小到35um,逼近极限,而钨丝作为一种新型材质具备更大的细线化空间,因此,钨丝有望替代高碳钢丝成为主流母线,且2025年市场规模有望达150亿。

近年来,为了提高光伏硅片单位面积内的功率输出,大尺寸硅片发展迅速,常见的有M2、M6、M10、G12等规格。G12(210mm)和M10(182mm)在2022年合计市场占比达到82.8%,已成为市场主流产品。

综合来看,随着光伏技术的不断进步,光伏硅片行业趋向于N型化、细线化/薄片化、大尺寸发展。

硅片产能集中爆发,价格下滑出现隐忧

在双碳目标以及光伏度电成本下降的背景下,我国光伏装机量的快速增长带动了光伏硅片产量的迅速提升,2023年,我国硅片产量超过622GW,同比增长67.5%,可谓是势头凶猛。

与光伏硅片产量迅猛增长形成鲜明对比的是,光伏硅片价格持续下跌。

硅料是光伏硅片最重要的成本结构,占比超80%,硅料的价格变动对于硅片的成本具有决定性影响。

自双碳目标提出后,创维、格力、康佳、TCL等各大玩家纷纷入驻光伏赛道,整个光伏产业链产能猛增,市场明显供大于求,首先是硅料价格开始下跌,然后接连引发下游产业链价格下降,行业进入了结构性的产能过剩阶段。

在生产设备方面,硅片的大尺寸化、细线化提高了对金刚线的需求,金刚线线径每下降10%,切割速度就随之下降而引起线量增加10%,所以金刚石线的需求增速比光伏行业还高,年增长超40%。

预计2025年,光伏领域金刚线行业市场规模有望达到156亿元,需求或将达到3.71亿公里。

光伏硅片产业链如何,有哪些投资机会?

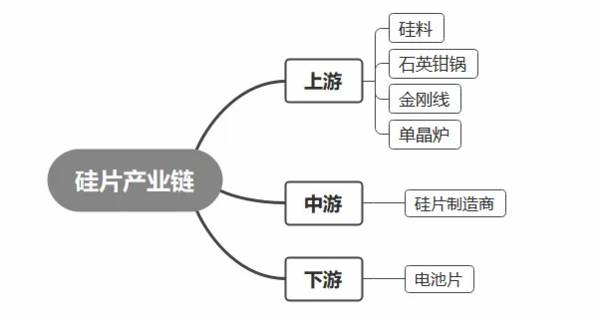

光伏硅片产业链结构较为清晰,上游是各类硅片原材料及制造设备,中游是光伏硅片生产商,下游主要是硅片在光伏电池中的应用。

上游主要是各种原材料及硅片设备,硅片原料有硅矿石、工业硅、单晶硅和多晶硅等。硅片设备有石英坩埚、单晶炉、金刚线、研磨机等。

A股中,合盛硅业、新安股份是工业硅供应商,隆基绿能、中环股份和晶科能源主要生产单晶硅,保利协鑫、通威股份、大全能源、新特能源主要生产多晶硅。

在硅片设备方面,石英股份、中旗新材是石英坩埚代表企业,美畅股份、高测股份、岱勒新材、中畅精密提供金刚线,晶盛机电、连城数控、奥特维、京运通生产单晶炉。

今天我们重点看一下美畅股份。

美畅股份是我国市场份额最大的金刚线生产企业,市占率已超过50%,社保、外资等机构都扎堆介入其中。其中外资通过香港中央结算公司重仓了383万股,社保基金418组合重仓了379万股,公募基金中庚基金也重仓其中。

金刚线产品毛利率在整个光伏产业链中仍处于较高水平,2023年前三季度公司销售毛利率更是高达57.96%,远超行业平均水平。

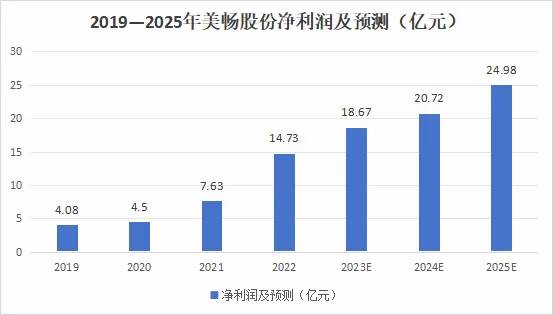

随着光伏企稳,金刚线需求快速增长,将推动公司业绩增长,机构预计到25年公司的净利润将达到25亿,相较于21年的7.6亿,直接翻3倍。

美畅股份产品出货稳步增长,2023年前三季度金刚线总销量9222.67万公里,同期增长42.65%,其中钨丝金刚线销量为840.07万公里,产品销量在行业中处于领先位置。

而且公司的生产设备也进行了升级,从单机6线提升到了单机15线,单机产能提升超过150%。碳钢线的32线和更细的钨丝28线也已批量应用,相比之下,高测进度就慢一点了,尤其是钨丝金刚线,高测还处于技术储备期。

公司也凭借着产能和产品性能优势,与下游行业较强客户保持着紧密的合作关系,包括隆基绿能、弘元新材、晶科能源、晶澳科技等硅片主流企业。

中游是光伏硅片的制造环节,产品包括光伏多晶硅片、光伏单晶硅片和光伏非晶硅片。

A股中,隆基绿能单晶硅出货量全球第一,中环股份专注单晶硅的研发和生产,晶科能源、晶澳科技也是硅片行业龙头。

下游是硅片在光伏电池中的应用环节,主要制成晶体硅光伏电池、薄膜光伏电池和钙钛矿电池等。

总结来说,光伏硅片的产业链涵盖了从上游原材料和设备供应商到中游生产商,再到下游应用领域的多个环节。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

核电顶级发动机,营收大增18倍,中科院加持,未来能源唯一方向!

脱水研报

-

公司成立于2008年,一直深耕于卫星遥感应用领域,业务已涵盖气象海洋、环保、农业、自然资源、应急管理等多行业。据中泰证券研报分析,公司基础软件能力强,行业应用覆

-

盛新锂能集团股份有限公司主要从事锂矿采选、锂盐产品生产和销售。2021年9月公司名称又变更为目前的盛新锂能集团股份有限公司。到目前为止,除了少量林木业务外,公司

-

低端酒整体空间2000亿左右,其中光瓶酒占比30%,约600亿。行业量减价增趋势下,低端酒占比下降,增速放缓,而光瓶酒进入量价齐升的成长期。据《中国光瓶酒营销白

-

江苏中信博新能源科技股份有限公司成立于2009年,2020年在科创板上市,公司总部位于江苏昆山,在江苏常州、安徽芜湖设有生产制造基地。公司主营业务为光伏跟踪支架

-

公司是国内领先的集成电路刻蚀用单晶硅材料供应商。神工股份成立于2013年7月,2020年登陆科创板。主营业务为集成电路刻蚀用单晶硅材料的研发、生产和销售。据西南

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:近日,易方达两大明星基金经理萧楠、张坤在同一天兵分两路分别调研了生猪养殖两大龙头牧原股份和温氏股份。参加调研的还有多家明星机构,包括淡水泉、高毅资产、正心

-

7月14日欧盟委员会发布发布新法规《Fit for 55》,碳排目标进一步收紧,新政目标指引下预计2030年欧洲市场新能源汽车销量达1113万辆,对应渗透率达6

-

点评:超临界二氧化碳(S-CO2)发电技术除了体积小、重量轻之外,还可以不用水,施工简单,可显著降低发电成本,可实现发电效率的显著提升。二氧化碳循环发电机组成功

-

华创证券王保庆认为,电解铝属于高耗能高排放行业,4500万吨的产能天花板很难被打破。而在需求端,铝是汽车轻量化的理想材料,也被广泛应用于光伏边框和光伏支架,将有

-

近年来,国内新型显示产业蓬勃发展,为产业链上游企业带来巨大发展机遇。数据显示,应用于智能手机、车载娱乐、电视、虚拟现实和智能手表领域的驱动芯片市场规模年增长率分

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有