股价4天翻倍,净利润8年增10倍,一家医药隐形冠军!!

近日,飞鲸复盘医药行业上半年表现时发现,从个股上涨角度看,除了因为业绩驱动外,有两家次新股表现尤为突出,分别为2023年1月份上市的百利天恒和2022年12月份上市的山外山,占据了医药行业上半年涨幅top1和top2。

其中山外山的上涨虽然受到了业绩的驱动,但百利天恒的业绩其实是下滑的,所以究其原因可知,百利天恒的上涨是因为创新药的景气度。作为今年上半年医药行业最受瞩目的热点之一,因为创新药预期上涨的还有首药控股、吉贝尔、兴齐眼药等。

由此,从这个角度看,我认为今年下半年医药行业的次新股值得关注,尤其是有业绩或者热点概念的公司。

所以今天文章分析的是一家今年4月份上市的次新股——科源制药。

1、次新股+降糖减肥+新晋化妆品原料供应等多个热点刺激

科源制药是一家化学原料药及中间体、制剂生产的一体化公司,其中原料药为核心业务,也就是化学药生产的上游,中间体和制剂业务则是企业围绕核心业务拓展的。

目前来看,企业原料药生产覆盖降糖类、麻醉类、心血管类及精神类等领域,主要包括格列齐特、盐酸二甲双胍、盐酸罗哌卡因、单硝酸异山梨酯等产品,此次科源制药便蹭上了格列齐特、二甲双胍降糖+可能减轻体重的降糖减肥市场的概念,但这两款药早就有了,倒也不必像诺和诺德生产的减肥药爆量一样如此激动。

第二个热点刺激则是美国新获批首款产后抑郁症的口服药以及另一家美国生物制药公司公布一款鼻用喷雾剂在治疗社交焦虑症的3期临床试验积极结果,这两款药都是比较新的,并且有潜在的消费群体,所以科源制药供应精神类药物原料药的能力也在无形之中蹭上了热点,但这个热点似乎比减肥概念还不靠谱。

第三个热点则有些让人想不到,但却意外地有些合理,即科源制药在投资者互动平台表示,公司为国际化妆品龙头欧莱雅的供应商,公司中间体产品OR10154用于欧莱雅防晒产品有效成份,根据2022年年度报告数据,该部分业务约占公司总营收的20%。

其中值得一提的是,欧莱雅的指定贸易商,UnipexS.A.S、上海上海臻恒国际贸易有限公司在2022年新晋成为公司的前五大客户之二;

另外还有三家药企龙头,包括华东医药控股公司中国远大集团,江西誉仁医药以及齐鲁制药等,均为公司主要产品的合作客户。

2、炒作之下,追求确定性

不得不说,科源制药这家公司我是昨天开始研究的,因为在热点上我也不太担心今天可能下跌,而且当时市盈率50几倍还不算太高(相对估值,要和其他企业对比);

但没想到的是,它今天又涨停了,市盈率达到60多倍,这个位置我自然就不敢说低了,毕竟这样的公司短期都是炒起来的,风险会比较大。

近期医药行业,次新股、减肥赛道还有FF催生的智慧医药业务都比较热。

那么如果不考虑炒作的话,我们可以从略长期的角度来看一下这家公司,即这家公司有什么价值?

首先,可以看到作为一家次新股,企业业绩还算可以,大概可以说质地比较好,虽然增速不高,但还算可以,截至2023年一季度,营业收入、净利润同比增速分别为9.52%、16.91%,并且拉长时间看,2014-2022年之间,企业业绩整体是向上的,净利润8年增长了近10倍。

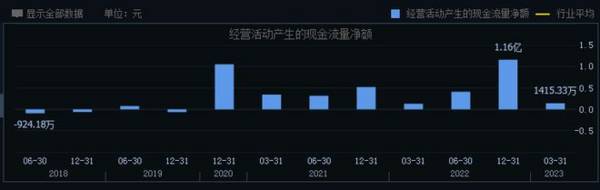

另外,通过经营现金流可以印证业绩增长的质量,一般次新股为了上市可能会故意做大业绩,所以这个层面我们也需要考虑。

根据科源制药近几年现金流数据,2020年后企业现金流数据明显变好,一直到今年一季度,相比于2022年同期,经营活动现金流量净额也是增长的,说明企业最近几年的经营状况应该还是不错的。

在此基础上,我们就要去预测预测科源制药业绩增速以及持续性,其中业绩增长原因便是至关重要的。

经过一定分析,我认为科源制药还是有发展潜力的,主要包括两个方面:

①科源制药刚进入欧莱雅供应链,企业中间体业务收入于2022年开始增长明显,并且为了扩大这部分业务,科源制药董事长今年上半年还带队出访欧洲,去了欧莱雅巴黎总部以及其法国客户Unipex等地,未来化妆品原料业务有望进一步拓展。

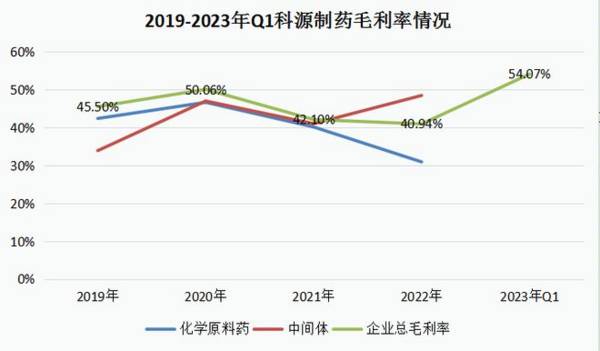

②科源制药的医药原料药主业,这部分业务最近几年因为下游医药集采原因以及疫情原因受到了较大的波动,但2023年一季度营收不仅有所企稳,而且毛利率暴增13个点,由此可知,除了中间体业务发展有望持续外,原料药业务也有望恢复。

据悉,科源制药提到的四款原料药核心产品的下游制剂均已在2022年之前进行了集采,药品集采虽然使药品降价了,但有利于重塑市场竞争格局,推动医药市场的国产替代,在此基础上,作为相关产品的重要供应商之一,科源制药的原料药市场化需求有望提高。

另外,值得一提的是,科源制药的原料药业务对下游客户也是有议价力的,即公司的应收账款周转率相对于同行业企业较高,这或也是科源制药现金流变好的一大原因,而这份议价力来源于科源制药的生产壁垒。近几年,受国家环保核查、原料药关联一致性评价、国家药品集采等政策影响,原料药行业的准入门槛提升,行业集中度不断提升,规模化原料药企业在产业链中的地位也得到了加强。

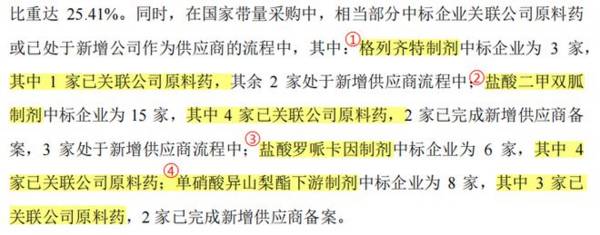

下图是科源制药在主要产品的供应情况,可见公司在行业中处于一个较领先的市场地位。

综上可知,科源制药未来发展还是有一定预期的,企业选择在今年上市或也是为了未来的发展,对此,可以关注企业未来的财报变化,8.22日发布半年报披露的业务发展情况会比较详细。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

市占率第一,毛利率超80%紧追爱美客,有可能是下一个爱美客!

脱水研报

-

据光大证券研报分析,儿童药与慢病药分别是少儿经济与银发经济的重要领域,一品红在两个方向均建立了独特的竞争优势,并打造了覆盖全国的销售网络,有望成为“一老一少”经

-

本周我们聚焦17家海外龙头药企,对其2021上半年在售产品业绩进行了广泛、纵深梳理。从疾病领域、靶点全面盘点海外药企产品布局与市场表现,囊括10大疾病领域、逾4

-

公司成立于2002年,业务目前已涵盖包括锂电设备、光伏装备、3C智能装备、智能物流系统等八大领域。在锂电设备领域,公司卷绕机等核心产品均处于国际最领先水平、引领

-

说起老干妈,大家肯定都知道,很多人蘸着老干妈能多吃一碗饭,老干妈的特点就是香!虽然一瓶老干妈80%都是辣椒,但只有一点辣,口味确实不错,但对于我这种吃不来老干妈

-

古井贡酒有着身后的历史底蕴,其渊源始于公元196年曹操将家乡亳州产的“九酝春酒”和酿造方法进献给汉献帝刘协,自此一直作为皇室贡品,曹操也被史学界命名为古井贡“酒

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:飞轮储能突破了化学电池的局限,用物理方法实现储能,由于是电能和机械能的相互转化,真正实现零污染。日前,国家发展改革委、国家能源局正式发布《关于加快推动新型

-

据了解,电源管理芯片几乎存在于所有的电子产品和设备中,而上述物料属于常用料,价格较为低廉,应用也非常广泛,使得缺货问题更难解决。国金证券郑弼禹表示,电源管理芯片

-

点评:充电的便捷性已成为影响消费者购买电动汽车的一个重要因素,因此不少企业都在加速进行充电桩建设,特斯拉也不例外。目前,特斯拉所安装的充电桩主要从美国进口。特斯

-

处于南美洲、澳洲等采购窗口,紧接着年底北美传统采购旺季到来,叠加海运紧张,全球供需错配进一步加剧,供给缺口将扩大。拜耳工厂停产时长决定了草甘膦涨价的高度。拜耳复

-

2020年是Mini LED背光的商用元年,2021年是Mini LED的起量之年,也是Micro LED商业应用的探索之年,TCL、三星、小米等相继发布Min

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个