小心宁德时代的风险!

5月21日,宁德时代的股东大会上,曾毓群谈起了原材料涨价的事

“涨得非常高,对我们成本影响会比较大……碳酸锂纯粹就是囤积居奇,这对新能源产业发展是不健康的。

我们也在锂、钴、镍做了一些布局,(供应商)要真正地明白,合理的价格才(能)做得长远。”

除了“劝”,曾毓群更放了一段“狠话”——“如果谁在我们这儿拼命乱涨价,我们会把他们排除在外。”

在谈涨价时,他还透露了一个重要信息:“我们的技术也在发展,我们的钠电池已经成熟了,氯化钠炒不起来,(因为)盐很多。”

今天我们就来分析分析宁德究竟有没有号令这个产业链的能力。

1. 能否控制上游原材料(主要是碳酸锂)的涨价?

2. 如果原材料涨价不可控,能否转嫁给下游?

01 原材料涨价能控制否

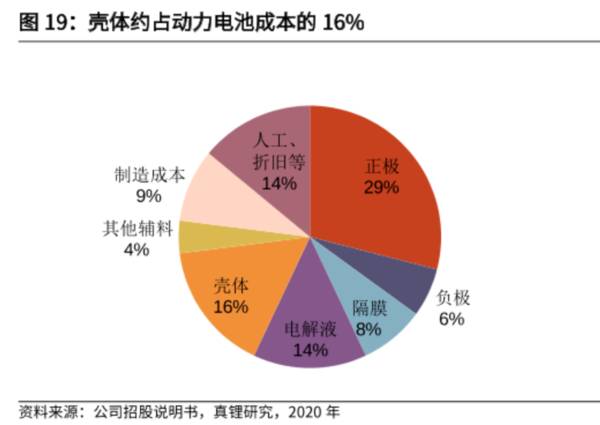

首先动力电池的成本构成里,原材料占了大头,主要原材料有(按成本比重从大到小排序):正极、壳体、电解液、隔膜、负极、铜箔。

1. 原材料中的大宗商品材料

铝合金是动力电池壳体的主流材料,其成本取决于铝价,而壳体占动力电池成本的16%左右。

锂电池用的铜箔价格,则取决于铜价。

在《百年商品牛市的最底层逻辑!》中,君临已经充分阐述了铜、铝、铁等是国际定价的大宗商品,连国储局当年都在铜上大亏过。

区区宁德,又能如何呢?

三元正极中,硫酸镍、硫酸钴、碳酸锂占了大头

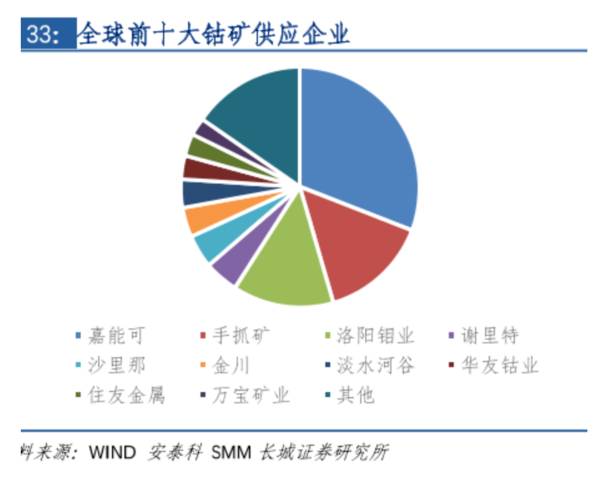

钴我们知道是死贵死贵的,钴价是嘉能可说了算。

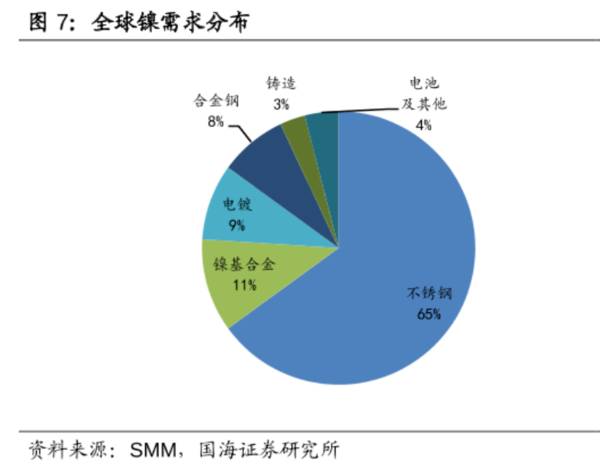

至于镍矿,不好意思,镍主要是作为不锈钢等重要合金的原材料,也是国际定价:

至于锂资源,君临更是分析过很多次了,上游资源供给由寡头垄断,美澳企业主导。

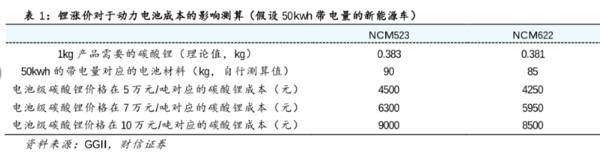

如果未来碳酸锂涨价到15万一吨,对应去年6万一吨的碳酸锂,也就是每台车(假设带电量50Kwh)增加8100元而已,对于目前作为豪车的电动车来讲,基本没啥影响。

另一个正极路线,LFP磷酸铁锂里,主要成本是锂盐和硫酸亚铁、磷酸二氧铵,占比40%以上的锂盐这里就不想再提了。

硫酸亚铁的来源主要是钛白粉和钢铁厂钢材生产中的副产品,在工业上的用途主要是还原剂和污水处理的净化剂。

所以,需求端不是取决于锂电池,自然定价权也不在锂电池了。

磷酸二氧铵主要用途是制作磷肥,以及木材、纸张等的防火剂,所以嘛,定价权也不在锂电池。

锂电池如果增加了这些材料的需求,只是助长价格的一针催化剂罢了。

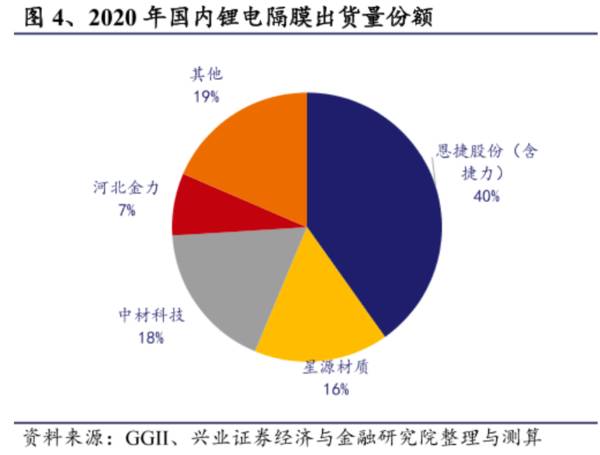

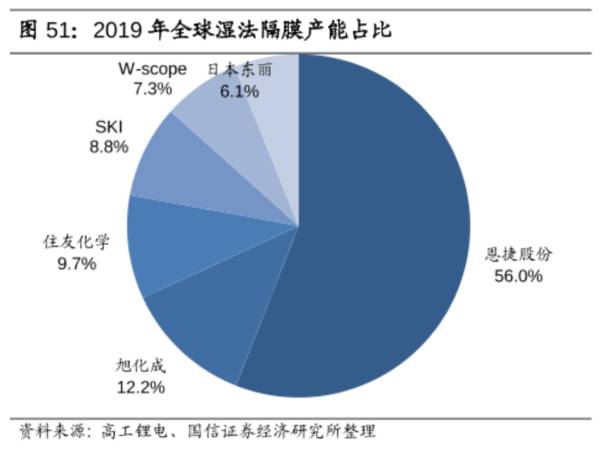

2. 隔膜

国内的锂电隔膜供给寡头格局。

全球的隔膜供给主要来自于中国。

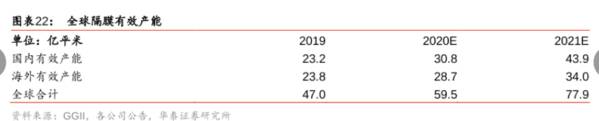

所以起码在2021年,宁德是难以控制住隔膜的价格的,更何况他还有大规模的扩产计划。

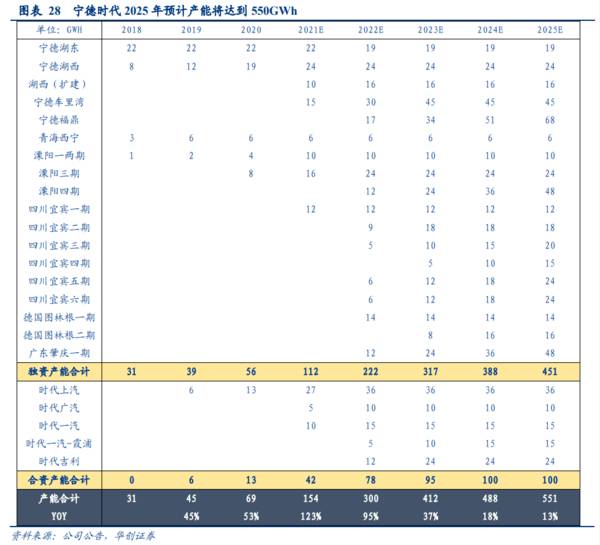

宁德时代从2020年12月底到2021年2月初,连批6个扩产项目,合计投资 680 亿元。

6 个项目分别为

1. 不超过100亿元用于扩建四川宜宾基地(宜宾三期);

2. 不超过170亿元用于宁德福鼎基地建设;

3. 不超过120亿元用于扩建溧阳基地(溧阳四期);

4. 不超过120亿元用于扩建四川宜宾基地(宜宾五、六期);

5. 不超过120亿元用于新建广东肇庆动力及储能电池项目(一期);

6. 不超过50亿元用于新建宁德霞浦时代一汽动力电池项目。

2025年宁德时代总产能将超过550GWh,TWh近在眼前,可满足450万辆以上纯电动车的电池需求。

想要控制住隔膜的价格,那只有等到宁德把其他隔膜供应商的产能扶植起来之后了。

亦或者是推出固态电池,连隔膜都不需要用了。

起码,2021和2022年,隔膜的价格,宁德难以打压啊。

3. 负极

负极的产能和供给格局,是电池原材料里面对宁德最友好的一个了,产能充足,格局较为分散,而且主要用途是锂电池,所以可以被宁德尽情压榨。

除了要小心负极生产商的毛利率下降的危险外,更要看到负极占锂电池的成本不过6%左右,对于宁德的降本作用实在有限。

4. 钠电池

钠电池其实并非是一种全新的电池技术路线,最早于20世纪70年代被首次提出,但目前仍处于产业化的初期。

当前钠电池实际生产成本并无显著优势。尽管采用相对廉价的金属可降低原料成本,但低能量密度意味着更多的辅材和制造成本。

此外,钠电池能量密度(一般不到120Wh/kg)明显低于磷酸铁锂电池(160Wh/kg)与三元电池,与新能源车电池需求匹配度很低。

所以目前暂无替代锂电池成为动力领域主流技术的可能性。

5. 总结:对于大头的大宗材料,宁德只有叹息

占成本大头的材料,包括壳体的铝合金,正极的锂盐、钴、镍,铜箔的铜材,都是国际定价的大宗产品,铜、锂、钴更是寡头垄断的矿端供给。

宁德面对放水驱动和供给链冲击下的大宗涨价,唯有叹息。

而对于更纯的锂电池需求驱动的锂资源涨价,更是无奈。

对于这些材料,宁德可以把谁踢出供应链呢?

天齐锂业的奎纳纳工厂,连投产都没有,产能就已经被预订了。

铜,钴,镍,铁,磷酸二氧铵,磷酸亚铁,主要的用途又不是锂电池领域,锂电企业毫无定价权。

说是要踢出去,其实真踢不出去。

02 宁德能够干服车企,转移原材料涨价吗

供求决定价格。

这个问题的唯一核心点在于,电池的供求情况。

先看看除宁德时代外的主流电池厂商的产能规划。

数据整理自券商研报

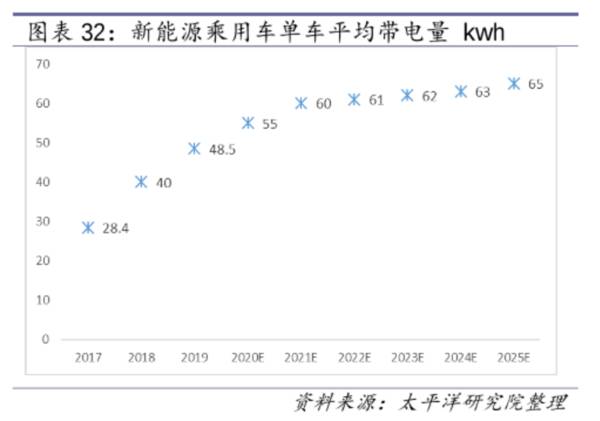

目前单车带电量是50kwh,2025E的单车带电量是65kwh。

这里我们采用单车带电量65kwh来计算

那么2021年,除宁德时代外的电池厂620.5Gwh的产能,起码可以满足954.62万辆的纯电动车的电池需求。

未受疫情影响的2019年,全球汽车的销量是9178.69万辆,这就意味着除宁德时代外的电池厂全都满产的话,2021年全球纯电动汽车的渗透率要达到10%。

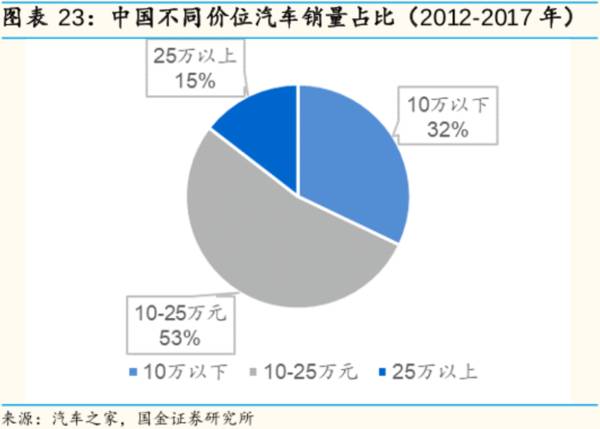

如果我们再来看看目前新能源汽车的销售结构,就能明白达到这个渗透率有多难了。

我国的汽车销量主要以低价的A级以下车构成,都是省油的小排量车。

其实全球也都一样,还是便宜的车卖得好

最典型的是内卷非常厉害的日本,微型车(动力普遍低于0.66L)占据了一半的市场份额。

放在越来越卷,全球两极分化都非常厉害的2020年代,想要售价25万软妹币以上的目前主流的电动车占据主要市场份额,不现实。

即使两级分化再严重,B级以上车销量占比也就这么个天花板,占比如果继续提高反而意味着全球开始均贫富了,而这,很难。

再分配不是请客吃饭。

所以,如果电动车渗透率要提高,只有华山一条路:降价。

比如,成本占比高的锂电池。

目前宁德时代的1度电成本是650元,卖价是890元。

按券商主流的测算标准一辆车带50度电的话,从宁德这里买电池,是要4.5万左右的价格,宁德成本是3.25万。

按我们的终局测算标准,平均单车带电量65度,则,从宁德这里买电池,是要5.785万元左右,宁德的成本是4.225万。

那么车厂是不是可以要求宁德净利率和毛利率再降一点呢?

车企说:合资车现在马上也要不保护了,行业的竞争压力越来越大,兄弟你要不要也降降价,大家都难做啊。

更可怕的是,到2023年,仅除开宁德时代之外,按券商测算标准单车带电量50度点计算,锂电池的规划产能可以供应2719.8万台纯电动汽车。

按我们的65度电标准,可以供应2092.2万辆纯电动汽车。

从电池技术角度来看,日韩的LG、松下、SK、SDI是电池产业的先驱,比亚迪是老牌电池厂,Northvolt是特斯拉的人做的,国轩有大众入股,亿纬锂能和蜂巢能源后起之秀。

一句话,大家都是智人,谁都不要瞧不起谁

那么在这个供给格局下,新能车如果还是只做B级以上的车的生意,宁德怎么把原材料涨价传导给下游呢?

如果要做A级以下车的生意,则锂电池又必然要降价。

两者只会共同导向一个结局,那就是,宁德的毛利率和净利率必然会下降一个台阶!

03 小心拜登坏老头

美国两名直接知情的政府官员告诉路透社,乔·拜登总统将依靠盟友国家提供制造电动汽车所需的大部分金属,并专注于在国内将其加工成电池部件。

此外,美国政府于4月成为矿业投资公司TechMet的最大股东,该公司控制着一个巴西镍项目,一个卢旺达钨矿,并且是加拿大电池回收商的主要投资者。

除其他国际投资外,华盛顿还资助了加拿大马拉维钴项目和稀土项目的研究。

美国国务院成立了能源治理计划(ERGI),这是华盛顿计划用于帮助盟友发现和开发锂、钴和其他电动汽车金属的主要项目之一。

5月18日,拜登在访问密歇根州福特汽车公司(F.N)工厂时,呼吁政府为新的电动汽车电池设施提供赠款,他在参观期间提到了澳大利亚的锂储备。

韩联社5月23日消息,正在美国访问的韩国总统文在寅当地时间22日下午前往位于佐治亚州的SK创新电动汽车电池工厂的建设现场进行考察。

在拜登老头子的主导之下,澳洲供应锂矿和锂盐+日韩电池工厂+美国整车厂(特斯拉为首)产业链闭环已经呼之欲出。

华为事件卡死了中国芯片产业的脖子。

这次电动车产业链怕是会出类似的事件,毕竟,电动车是拜登目前最重视的一个振兴美国制造业的项目。

澳矿Pilbara看来是要和韩国项浦制铁强强联合,不外供矿了。

银河资源更是投入了日本丰田的怀抱,与Orocobre合并了。

最近广发赣锋锂业的策略会上,已经透露出来锂矿供给的紧张了。

赣锋锂业的锂辉石已经不够用了……

根据赣锋锂业的说法,行业的供给其实并没有什么弹性……

也难怪天齐锂业在股东大会上会吐槽国内的锂行业和投资人了:

从美日韩澳的行动来看,天齐锂业当初的高位收购SQM其实也可以理解了,其股东会说法在理儿,那个时候不收购,或许就永远也再没有机会了。

现在再开倒车镜来看,曾经被诟病不那么激进的比亚迪,似乎才是大智若愚啊。

守住磷酸铁锂路线,目前来看,并没有错。

2020年以来磷酸铁锂也逐渐回暖,成为过渡到固态电池前期间的可靠、主流的正极材料,电池依旧是比亚迪的优势。

另一块,比亚迪半导体的发展,使得比亚迪实现了电动车命门IGBT的自主可控。

而且,表哥吕向阳的融捷股份,也为比亚迪的电池提供了锂资源的自主可控的保障。

除了自动驾驶之外,比亚迪可谓是实现了电动汽车的全产业链自主可控,丝毫不担心国外的卡脖子、断供。

这么提前的布局,真是非常的不简单。

不知道,宁德时代,对于在锂电上游亏一年赚一年,而宁德年年赚钱的时候,没有抄底最核心的资源板块,后悔不后悔?

编辑按:本文转载至微信公众号 “君临财富”贝壳投研经授发布

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

海底捞放大招:人均400多万的股权激励,能否留住核心人才?

脱水研报

-

基于原材料、包装材料、辅材、能源等成本持续上涨,及公司优化升级产品带来的成本上升……对部分产品出厂价进行调整,各品类上涨幅度为3%~19%不等,价格执行于202

-

宁夏宝丰能源集团股份有限公司成立于2005年,地处中国能源“金三角”的宁东国家级能源化工基地核心区,煤炭资源丰富,多种运输线路覆盖全国市场。公司专注于以煤炭采选

-

据东莞证券研报分析,受益近年来LED芯片向中国大陆持续转移,叠加行业份额持续向龙头厂商集中,公司近十年营收、净利润保持高速增长,复合增速远高于行业平均水平。公司

-

在海天因为酱油闹得鸡犬不宁的时候,千禾味业一点问题都没有。还是千禾好呀,产品都没有双标。对呀,千禾味业都没有产品出口,还哪来双标这回事呢。那么,美味鲜是不是有酱

-

这是2018年的时候读《巴菲特的护城河》那本书做的读书笔记,里面的内容都很浅显很基础,构成了这本书的大致框架。【小北价投圈】之所以会在上个月分享这份PPT,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

海上风电作为我国可再生能源发展的重点领域,“十四五”期间将进入新的发展时期。目前,山东、浙江、广东等多地已相继出台规划,“十四五”期间海上风电规模有望大幅提升。

-

点评:砷化镓电池一直被认为效率最高的光伏电池,其超高的光电转化效率让它在空间应用中常用。由于砷化镓高昂的制造成本,地面光伏电站极少使用。但目前新的生长技术大大缩

-

业内认为,特斯拉带有星链技术手机推出,运用卫星互联网技术打破传统运营商通信垄断。2021年有望成为国内卫星互联网建设元年。政策推动及市场需求的催生,卫星互联网正

-

点评:国家发改委《智能汽车创新发展战略》提出,到2025年,中国新车基本实现智能化,高级别智能汽车实现规模化应用。以2022年北京冬奥会等为节点,预计自动驾驶产

-

国泰君安钟凯锋表示,由于下游玉米需求持续旺盛,加之种植面积和产量下滑,2020年我国玉米库消比下降至八年来最低水平38.75%;同时叠加种子企业制种面积、库存双

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个