中国创新药三十年浮沉:一场围绕基础科学与资本运作的万亿追逐竞赛

编辑按:本文转载至微信公众号“懂财帝”,飞鲸投研经授发布 。

“有病没有药是天灾,有药买不起是人祸。”——《我不是药神》

据世界卫生组织国际癌症研究机构(IARC)披露的数据,2020年,中国新发癌症病例457万例,癌症死亡病例300万例,新发癌症人数、癌症死亡人数均位居全球第一。

然而,更残酷的现实是,由于基础科学研究的长期滞后,国内制药企业大多以仿制药或Me-too类药物(派生药)为主,真正的国产自研创新药物极其稀缺。

实际上,为了消除“天灾人祸”,早在1993年,中国医药审批、社保支付这两只“有形的手”就大胆解放思想,掀起了第一轮产业变革风暴。

公开资料显示,此后,从孙飘扬改制恒瑞医药,到丁列明回国创建贝达药业,再到王晓东、欧雷强成立百济神州,无数创业者与医药企业都加入到了这一场拯救中国癌症患者生命的时速竞赛。

值得注意的是,这期间,伴随着资本热钱的躁动,恒瑞医药市值最高曾突破6000亿元,百济神州也已顺利成为了同时在纳斯达克、港交所、科创板上市的全球性生物制药公司。

但进入2021年,火爆的投资情绪迅速消退,医药板块遭遇估值回调。截至12月28日A股收盘,恒瑞医药股价较最高点已下跌57.07%,百济神州科创板股价仍在发行价下方。

有行业资深人士表示,不仅是中国数百万癌症患者,如今,医药企业们也急需一轮以基础科研与源头创新为核心的产业新革命。

具体的变革仍是从上层建筑开始。据报道,今年7月,国家药品监督管理局药品审评中心(CDE)在相关指导文件中明确要求:创新药企要“以临床价值为导向”。

12月3日,国家医保局发布的2021年国家医保药品目录调整结果显示,共有58类抗肿瘤药物进入了初审名单,但最终仅有18款抗肿瘤药物成功入围。

对此,平安证券、兴业证券等券商在研报中认为,未来,创新药行业将迎来出清,Me-too模式的药企将面临洗牌出局,而以差异化靶点研发、临床试验能力为壁垒,拥有“研产销”一体化平台与国际化能力的药企将具有发展潜力。

中国创新药三十年激荡,但现在,荒芜的时代已经终结。在新的政策与产业环境下,不论是曾经的传统医药巨头,还是新的生物科技、生物制药公司,赛道中的每一个玩家都需要去思考、探索新的出路。

中国药企的觉醒时刻

2020年1月16日晚,A股“医药一哥”恒瑞医药发布公告称,孙飘扬将卸任董事长一职,总经理周云曙将接棒走向台前。公开资料显示,此时距离孙飘扬正式掌舵恒瑞医药,刚好过去了三十年。

1990年,帮医药企业加工原材料的连云港制药厂(“恒瑞医药”前身)濒临破产。为了脱离困境,懂技术的孙飘扬被任命为厂长。

他在改革动员大会上提出,要将开发新药作为公司的突破口,“你没有技术,你的命运就在别人手里。我们要把命运抓在自己手里。”

恒瑞医药董事长 孙飘扬

而那一年,抗癌针剂VP16成为了市场上的爆款产品。孙飘扬洞察国内患者的需求,决定从美国医药公司手里买下专利,并改成胶囊出售。结果,连云港制药厂当年的营业额就增长了34%,盈利接近百万元。

这更坚定了孙飘扬转型抗肿瘤创新药领域的决心。不过,由于连云港制药厂几乎没有新药研发能力、资金量也不足,因此初期仍以仿制药战略为主。

直到2000年,改制后的恒瑞医药顺利完成了IPO募资,“弹药充足”的孙飘扬也随即上马了创新药项目,并斥巨资相继在连云港、上海两地建立研发中心。2003年,恒瑞医药提交了首个用于缓解骨关节的1.1类创新药艾瑞昔布,进入到仿创结合阶段。

这一年,在大洋彼岸,丁列明、王印祥、张晓东三人亲眼目睹了美国生物科技产业的兴起与泡沫破裂,他们决定带着项目回到中国,创立贝达药业。据报道,这个项目就是中国第一个肺癌领域的分子靶向药物——埃克替尼。

然而,恒瑞医药、贝达药业的创新并未改变国内医药研发、临床领域的乱象,甚至都未能引起创投机构的重视,贝达药业后来就差点因为资金断裂而夭折。

不过,产业风向在2008年有了重大转变,时任科技部部长万钢在两会记者会上表示,针对肿瘤等十类重大疾病攻关的“重大新药创制”专项已经启动。

时任专项实施委员会主任、中国工程院院士桑国卫提出,“十一五”期间将研制30个创新药物,同时改造10个大品种。

“上层建筑”的变革直接为创新药赛道注入了强心针。2010年,郭广昌麾下的复星医药创建子公司复宏汉霖,正式进军肿瘤创新药领域。次年,美国国家科学院院士王晓东携手欧雷强在北京成立百济神州,并为公司赋予了“百创新药 济世惠民”的期望。

至此,一场轰轰烈烈的医药创新革命,正式在中国拉开了帷幕。

创新药井喷与资本热潮

十年10亿美元,是新药研发过程中公认的行业定律,同时也是创新药企的致命弱点之一。对于他们来说,亏损常态下,必须依靠融资来维持生存与发展。

但2010年前后,国内一、二级市场的投资人大多把目光放在了“互联网+”领域,医药行业,尤其是长研发周期的创新药领域鲜有人问津。

迷局之中,高瓴资本成为了少数先吃到“螃蟹”的投资机构之一。公开资料显示,2014年11月,高瓴资本携手CPE源峰向百济神州投下了7800万美元。短短7个月之后,高瓴资本再次成为百济神州的投资者,并于2016年参与了美股IPO。

值得注意的是,期间,监管层正式发布了《关于改革药品医疗器械审评审批制度的意见》,该文件要求提高药品审批标准,加快创新药审评审批,试点药品上市许可证持有人制度等。

有行业人士后来评价道:“政策的支持力度超乎想象......这份文件可以称为中国创新药发展史上的一个重大转折点。”

明星机构的动向加上国家层面的鼓励,促使投资人们纷纷涌入创新药赛道。

IT橘子统计数据显示,2014年,国内生物制药赛道的投融资数量仅为81起,投融资金额仅为82.31亿元。但到了2015、2016年,投资融数量便迅速飙升,分别为155起、206起。到了2019年,投融资金额更是高达1256.11亿元,较五年前翻了15.26倍。

在资本与热钱悉心培育之下,国产创新药物在研发、临床试验以及商业化等方面持续取得重大进展。

据报道,截至目前,恒瑞医药旗下已有阿帕替尼、PD-1单抗卡瑞利珠、马来酸吡咯替尼等抗肿瘤产品上市;贝达药业旗下第二款小分子靶向药物恩沙替尼已于去年11月获批上市;百济神州旗下泽布替尼、替雷利珠、帕米帕利等自研产品已成功上市,部分产品的适应症已纳入医保;复星医药旗下利妥昔单抗、阿达木单抗等多款产品均已进入市场。

而在产品之外,懂财帝详细拆解了恒瑞医药、百济神州、贝达药业、复星医药四家医药企业发现,他们对于资本的态度与玩法各有差异,形成了三种特色发展模式。

其中,百济神州、贝达药业这一类创新药企的玩法最为直接,即以“研产销”三大能力为核心,运用股权融资、IPO融资或将创新产品的部分权利卖出等手段来募集资金。

恒瑞医药这一类传统医药巨头本身已拥有稳健的商业基本盘与规模化的生产、商业化团队,所以,其最需要解决的是产品创新问题。对此,恒瑞医药的方法是一方面自研,另一方面则直接将研发费用资本化,用于向Biotech公司购买引进相关创新药管线。如今年11月21日,恒瑞医药引进了基石药业的抗CTLA-4单克隆抗体CS1002。

复星医药的玩法最为复杂,郭广昌似乎更想打造一个大健康商业帝国。公开资料显示,2010年以来,复星医药虽然不断加码创新药物的研发与临床试验,但其更热衷于收购医疗大健康领域的相关企业。

如2010-2013年,复星医药先后收购了浙江迪安诊断、岳阳广济医院、睦家医院、南阳肿瘤医院等机构。此外,复星医药还于2016年斥资12.6亿美元收购了印度领先注射剂药企Gland Pharma约86.08%的股权,这是当时交易金额最大的中国制药企业海外并购案。

总的来看,过去十年间,这三种模式都为中国创新药行业发展提供了有益的经验,同时也培育出了一批头部医药企业。

截至12月28日收盘,恒瑞医药总市值为3208.88亿元、贝达药业为330.96亿元,百济神州科创板市值为1760.1亿元,复星医药为1153.87亿元。

源头创新之殇

63岁的孙飘扬或许怎么也没想到,在他宣布退休后短短一年半的时间里,恒瑞医药总市值就在药品集采政策的冲击下跌去了三分之一。

迫于无奈,孙飘扬选择再次出山。今年7月9日,恒瑞医药发布公告称,周云曙先生因身体原因申请辞去公司董事长、总经理以及董事会专门委员会相应职务。公司创始人、63岁的孙飘扬将代任董事长一职,直至董事会选出新一任董事长。

实际上,不仅仅是恒瑞医药。从整个资本市场的走势来看,2021年以来,医药板块的估值都处于承压状态,新上市的创新药公司几乎都遭遇了破发。

据懂财帝统计,11月5日在港股上市的三叶草生物首日即收跌近3%,次日则大跌29%,12月10日在科创板上市的迪哲医药首日更是大跌21.83%。截至目前,两家公司的股价仍在发行价下方。

对于资本寒潮,多位药企负责人在接受《财新周刊》采访时表示,“Me-too”药物赛道已明显不受资本重视,资本的兴趣主要在源头创新药上。

公开资料显示,创新药的源头创新包括新的作用机制、靶点,以及针对作用机制或者靶点的新化合物、大分子,或者其他原创技术平台。麦肯锡则在研究报告中指出,一般来说,药品上市顺序对市占率大小起关键作用,FIC(First-in-class)类药品平均获得45%左右的市占率。

尽管源头创新的FIC类药物收益巨大,但由于Me-too模式在开发成本、成功率方面更有优势,所以中国创新药企长期以来都习惯于聚焦Me-too类靶点。如此前,贝达药业带回国的埃克替尼就是一款Me-too类药物,恒瑞医药、百济神州研发的PD-1单抗,复兴医药研发的曲妥珠单抗也都是Me-too类药物。

而即便在资本热潮期间,创新药企们也仍然选择了最便捷、最快速的成长途径。CDE披露的数据显示,2020年,监管部门批准的700多项抗肿瘤药物临床试验申请项目覆盖了150个靶点。其中,PD-1/PD-L1就达到了133项。

从结果来看,靶点扎堆最直接的负面影响就是导致本就不宽阔的赛道雪上加霜,部分已上市医药公司的业绩也难以达到投资者预期。

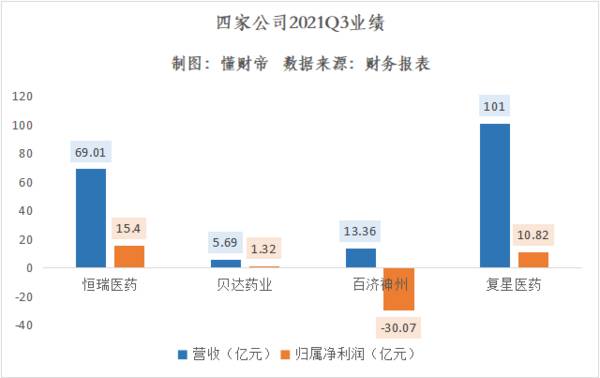

恒瑞医药2021Q3财报显示,第三季度,公司营收为69.01亿元,同比下滑14.84%,归属净利润为15.4亿元,同比下滑3.57%,而这已经是该指标的增速连续第二个季度为负数。

营收结构方面,截至今年上半年末,恒瑞医药创新药板块实现销售收入52.07亿元,占整体销售收入的比重为39.15%。这也意味着,恒瑞医药仍处于转型创新药企的阵痛期。

贝达药业三季报显示,报告期内,公司营收为5.69亿元,仅同比增长2.42%,归属净利润为1.32亿元,同比下滑64.39%。同时期,百济神州营收为13.36亿元,归属净利润为亏损30.07亿元。

相比之下,复星医药的业绩似乎好看许多,其三季度营收为101亿元,同比增长25.03%,归属净利润为10.82亿元,同比增长41.63%。但在资本市场,由于投资者担忧在集采政策下复星医药的仿制药红利将逐渐衰退,财报发布次日,复星医药A股下跌2.32%,港股下跌4.55%。

此外,另一部分投资者担忧复星医药的投资收益与过高的商誉。其财报显示,2018-2020年,复星医药依靠投资所产生的收益分别为18.15、36.65、22.84亿元,该指标在净利润中的占比分别为60%、95.21%、57.95%。截至上半年末,复星医药的商誉仍高达86.22亿元。

结语

回到行业视角。其实,不论是药企走研发捷径或是资本机构着急变现,都只是国内源头创新能力缺失的因素之一。在懂财帝看来,这一现象背后的核心原因在于国内基础科学研究水平较低。

据《财新周刊》报道,中国论文在《自然》《科学》和《细胞》三大顶级期刊的占比仅为0.17%,欧美国家普遍在0.6%以上。在优质期刊上发表的文章占比方面,中国为1.5%,仅为欧美国家的一半。

麦肯锡咨询发布的统计数据也显示,在资本市场,拥有领先技术的新兴生物科技公司的表现远优于一般企业。

而参考欧美国家的科技进步史来看,基础科学研究领域的差距往往需要数十年与几代人的努力去弥补。

除此之外,创新药企不愿意研发FIC类药物的另一个原因还在于药品集采政策。据医保局发布的数据,今年新纳入医保目录的抗肿瘤产品价格的平均降幅高达60%左右。这意味着,入围药企的利润空间会被压缩至最低。

对此,多位行业资深人士认为,医保控费的大背景下,集采政策不可能实现创新药物的全覆盖。要想既为患者带来实惠,又不挫伤药企创新的积极性,发展商业健康险或许是推动行业变革的一种思路。

再次回顾行业发展史,三十年前,恒瑞医药凭借买进的抗癌针剂VP16的专利,敲开了中国创新药产业封闭的大门。

二十年前,恒瑞医药与贝达药业依靠Me-too类药物率先进击创新药领域,为行业带来了新的发展活力。

十年前,政策红利推动下,以百济神州为代表的新兴药企的诞生在中国掀起了创新药风暴,为数百万癌症患者带来了生命的希望。

如今,站在新的时代与产业变革节点,有行业人士预测,“未来十年内,中国有望出现全球性的产品与药企。”

据此参考全球医药巨头辉瑞、诺华的成长路径,万亿市值的梦想在前,中国创新药的钟摆仍将继续摆动。

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

昆仑万维:个位数估值背后,股市不给周亚辉面子?

脱水研报

-

2021年半年报业绩,是海天味业有公开信息披露以来交出的最差的业绩答卷。只从主要会计数据看,海天味业就不是叫人羡慕的别人家的孩子了。第一,收入、净利润、经营现金

-

科大讯飞是一家从事智能语音及语言技术研究的科技公司,成立于1999年12月30日,总部位于安徽合肥,于2008年在深圳证券交易所挂牌上市。该公司旗下核心技术有语

-

以下是【小北价投圈】这周的行业研报。说起来种子行业的发展可追溯至农耕时代,但话虽这么说,种子行业真正市场化是由2000年开始的,当时的标志性事件是《种子法》的颁

-

关于河西走廊和敦煌的文章我一直不敢下手写,因为自知肯定写得不好。如今因为疫情不敢出门,好怀念西北的大漠孤烟和长河落日。同时,又为自己疫情前去过那里感到庆幸——美

-

上周四,康龙化成发布了2021年半年度业绩预告,营业收入维持稳定快速增长,但净利润端却有些“拉胯”,这也是康龙化成A+H股股价次日大跌的直接原因。业绩预告称,上

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

近两年国内液氢产业正加快发展节奏,进入今年以来,液氢国家标准、企业项目布局均有了进展。在民用液氢领域,包括航天科技集团六院101所、北京中科富海低温科技有限公司

-

十四五粗钢产量进入平台区,同时伴随部分成熟度高、实用性强的低碳冶金技术运用,将更好地促进行业从总量上实现碳达峰。机构分析表示,从技术成熟度和减碳幅度来看,高效电

-

点评:氢是一种清洁燃料,在燃料电池中消耗时产生的副产品只有水,这与化石燃料形成鲜明对比,后者产生二氧化碳、甲烷和一氧化二氮等温室气体。氢能因其环境友好性被誉为“

-

景嘉微(300474)前三季度净利润同比增长70%,因GPU产品收入大幅增加;顺网科技(300113)不断扩容以GPU算力为核心的边缘云计算网络,未来将利用技

-

招商证券王超认为,军工行业景气度从2020年以来加速改善,今年业绩提升明显,得到了自上而下的全面验证。中航沈飞、航发动力两大主机厂确认百亿级预收款项,同时部分中

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个