超霸气“兜底式增持”倡议,赚了归员工所有,赔了全部赔偿,公司一路回购,股价逆势大涨创出历史新高,还能跟吗?

5月9日晚间,中顺洁柔公告称,董事会于近日收到公司董事、实际控制人邓颖忠提交的《关于倡议全体员工增持股票的函》。邓颖忠承诺,凡在2021年5月10日至2021年5月31日期间净买入中顺洁柔股票(不低于1000股),且连续持有至2022年5月30日并在职的员工,若因在前述期间买入公司股票产生的亏损,由其予以全额补偿;若产生收益,则全部归员工个人所有。

公司5月7日公告:公司今日回购175.97万股,占总股本0.1341%,成交总金额5361.03万元(不含交易费用),成交价区间29.89-30.60元/股,回购均价30.47元/股;截止目前,公司累计回购1074.36万股,占总股本0.8189%,成交总金额2.70亿元(不含交易费用),成交价区间23.27-30.60元/股,回购均价25.11元/股;1月5日曾公告计划用自有资金1.8-3.6亿元在二级市场回购,全部用于下一轮股权激励或员工持股计划。

通常情况下,当上市公司认为公司股价要见底时,才会发生股票回购以及兜底式增持行为。但中顺洁柔却一反常态,在中顺洁柔不断创出新高的情况下(周五稍微下跌了一点,今天再创历史新高),但公司却一路在回购股份。

从上面两件事,可以看出公司实际控制人大概率是非常看好公司未来发展了吧。

作为普通投资者,能跟吗?首先,我们来简单了解一下这家公司。

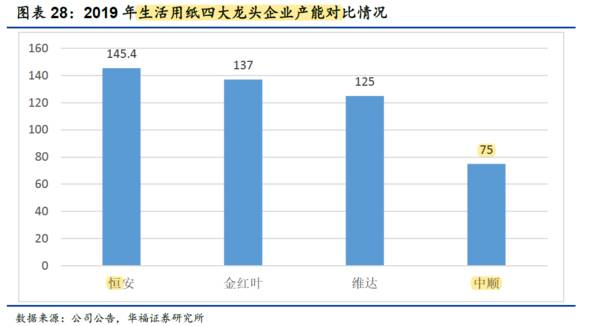

中顺洁柔是国内生活用纸四大龙头之一。目前,恒安、维达、金红叶等老牌生活用纸企业的扩张已经稳定,它们市占率也较为稳定。中顺洁柔虽然公司产能不及恒安、维达、金红叶,但近年来公司的产能和业绩增速却是最快。

从长期来看,中顺洁柔的业绩增长主要由3个方面驱动:生活用纸消费量增加、单价增加、集中度提升。

(1)生活用纸消费量增加。2019年中国生活用纸年人均消费量为6.9千克,而2017年瑞典,美国等发达国家人均年生活用纸消费量就在20kg以上,而同处东亚的日本、韩国人均年生活用纸消费量也在15kg以上。对标日韩欧美,中国生活用纸人均消费量至少还有3倍左右的提升空间。

(2)生活用纸单价增加。消费升级下,低端的厕用卫生纸占比从2012年62.6%下降到2018年54.2%,同时高端的面巾纸占比从2012年22.3%上升到2018年28.2%。高端产品占比增加,推动中国生活用纸单吨消费价格由2014年的1.07万元增至2019年的1.29万元(年复合增速为3.8%),未来单价还将持续提升。

(3)集中度提升。2011年美国的前四大生活用纸企业GP、金佰利、宝洁和爱生雅总产能已经达到640万吨,占北美总产能的75%。但2019年我国生活用纸的前四强占比合计仅为26.13%,龙头市占率仍具较大提升空间(约3倍)。

2016年后,国内环保督查趋严,生活用纸新建产能须达到10万吨以上规模才准建厂,抬高了行业准入门槛。同时,治污成本增加也压缩了中小纸企盈利,行业落后产能持续出清,市场份额逐步向头部企业集中。

从短期来看,产能投放、渠道建设和提价逻辑将推动公司业绩改善。

产能方面,2020年年底中顺洁柔的产能83.5万吨,新建70万吨(其中四川渠县30万吨,江苏宿迁40万吨),这70万吨建成后,公司全部产能为153万吨。未来3-5年,预计公司收入同比增长18%-20%,每年销售收入增长10-12亿,每年投产10万吨产能,因此每年投产的产能第二年都能全部消化。

渠道建设方面,在2015以后,中顺洁柔也从“强产品、弱营销”转向“以渠道建设为中心”,加强营销推广。公司通过全国化的产能布局以及6大营销渠道建设,直接推动了2015年后业绩快速的增长。

提价方面,从去年三季度开始,原料(例如纸浆)价格不断上涨,到目前为止涨了一倍以上。但是中顺洁柔在去年第三季度前就储备了大量低价原材料,这让公司2021年一季度业绩很好(归母净利润2.71亿元,同比+47.81%)。目前,公司正处于业绩快速释放期。今年3月1日起,为应对原材料价格上涨,中顺洁柔全线产品从3月1日起,整体促销价格调涨4%-8%。通常提价需要2个月左右传导落地,因此5月底,提价会全部执行完毕。而且中顺洁柔低价原材料储备充足,预计二季度的业绩也会很好。

公司实际控制人在向全体员工发出增持倡议书的同时,同时发出了公司实际控制人承诺不减持、质押公司股份的公告。

公告指出:2021年5月9日,公司董事会收到公司实际控制人邓颖忠先生、邓冠彪先生、邓冠杰先生出具的《承诺函》,具体内容如下:“基于对公司未来发展前景的信心,同时为了促进公司的长期稳定发展,增强广大投资者的信心,自愿承诺:自本承诺函签署日起至2022年5月30日止,不通过任何方式减持、质押本人直接、间接所持有的公司股份,包括承诺期间该部分股份因资本公积转增、派送股票红利新增的股份。若违反上述承诺,所得收益全部归公司所有。“

看起来长、短期逻辑都很顺利,公司实际控制人对公司发展信心十足,那么,散户能跟吗?

我们先来看几个鼓励员工增持,同时给予保底收益的例子。

1、九安医疗,55名员工增持47.82万股,均价6.52元/股,到期前十日均价7.86元/股,每股收益约1.34元,倡议人无需补偿。

2、美芝股份,12名员工增持15.75万股,均价18.12元/股,到期前已全部卖出,倡议人无需补偿。

3、沃尔核材,223名员工增持约173万股,均价6.43元/股,到期后补偿145名员工股份数量约115.85万股,补偿金额277.67万元。

所以,笔者认为兜底协议只能说明公司实控人对公司未来很有信心,我们还是要根据公司基本面和收益率来决定自己的投资,至少我认为不能追高,如果股价出现一轮阶段性调整,倒是可以考虑择机介入,毕竟咱不是公司员工,没人兜底。

-----------------------------

Ps:A股总龙头贵州茅台已跌至1900下方,上海机场、中炬高新等困境中的公司在大跌之后,也已经重新具备关注价值,欢迎大家留言交流。

本文转载至价值研学社公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

淘研报 | 新能源车都要用的技术,这家企业已经兑现业绩!

脱水研报

-

重庆智飞生物是一家营销能力、研发能力双一流的民营疫苗企业,集疫苗、生物制品研发、生产、销售、推广、配送及进出口为一体。代理和自研共有11款疫苗产品在售,涵盖预防

-

2020年9月28日随着TCL科技支付全部股权转让款,公司混改正式完成;2021年6月20日公司发布了混改后第一次股权激励方案,主要包括期权激励计划和员工持股计

-

2019年高端酒在公司产品结构中占比约86%。2018年以来公司逐步形成主品牌“1+3”产品战略,2020年将进一步聚焦。从2020年五粮液的整体产品策略来看,

-

重要的是桃李面包的存货从来不计提减值,近10年公司一直都是这样操作的。前几天的文章我们分析过泸州老窖、洋河股份和五粮液等酒企很少计提存货跌价准备,毕竟酒越老越香

-

说到“酱油第一股”,你大概率会首先想到海天味业。无论是从市值还是业绩规模上看,海天凭借5000亿市值+200亿的年收入稳坐龙头宝座,是A股“酱香科技”阵营的核心

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:公开权威数据显示,印尼的镍矿储量为7200万吨,占全球镍总储量的52%,拥有绝对话语权。全球新能源汽车产业的发展如火如荼,镍作为制造电动汽车电池的重要原材

-

点评:人工智能的发展伴随着其他先进技术如大数据、物联网、云计算等的同步发展,尤其是随着国内大量数据被挖掘和应用,人工智能将深度渗透到许多行业。人工智能将继续在G

-

业内人士认为,有机硅市场短期内供应偏紧,下游囤货状态积极。产业链调研显示,目前,单体厂订单多排期至7月中旬,有机硅DMC库存压力依旧较小。预计短期内行情将以持续

-

2021年初,工信部出台了《工业互联网创新发展行动计划(2021-2023年)》,确立到2023年,我国工业互联网新型基础设施进一步完善,打造3-5家有国际影响

-

点评:新冠肺炎病毒在全球范围内肆虐。虽然世界各国都在全速开展新冠疫苗接种工作,但新冠药物至今未能研发成功。找到真正能够抑制新冠肺炎病毒传播的药物才是彻底战胜疫情

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心