歌尔股份:再一次暴跌的果链龙头经历了什么?

编者按:本文来自微信公众号“海豚投研”,作者:海豚投研,贝壳投研经授权发布。

这半年多的时间,歌尔股份经历了什么,让股价从50元跌到了最低的25元,再又重新站上千亿市值?

“Airpods的砍单传闻“叠加”苹果链的市场悲观预期“将歌尔的股价拦腰砍半,随着苹果链从悲观的底部回升以及肉眼可见的Oculus的产品爆卖,市场对公司重拾信心。

从零组件业务开始,成长到站上TWS和VR/AR赛道的最前沿,歌尔经历了怎样的脱变?

对于歌尔股份的个股研究,海豚君本篇在于阐述业务演进对歌尔的估值意义、行业的市场空间以及歌尔的竞争力,主要分析以下几个问题:

从精密零件迈向整机组装,对公司仅仅是规模的成长和毛利率下降吗?

景气度高企的下游市场,空间到底有多少?

下游行业红利,凭什么由歌尔来吃?

歌尔股份成立于2001年6月,前身是潍坊怡力达电声有限公司,主营微型电声元器件和消费类电声产品的研发、制造和销售,公司从2004年开始蓝牙耳机等整机业务的生产。

歌尔股份以声学零件起家,并且很早就切入了整机业务,为公司之后的平台化发展打下基础。

歌尔股份近二十年的发展,主要经历了4个成长阶段:

1)声学内生发展阶段:

2010年前公司的增长主要来自于声学器件的内生增长,凭借自身在声学的技术积累和“大客户战略”,切入诺基亚、三星、LG等供应商名单;

2)智能手机发展阶段:

歌尔股份于2010年成功通过苹果认证,进入苹果供应链。随着2010年iPhone 4的发布,苹果开启了高速成长期,至2015年的年度出货量从4700万台持续爬升至2.32亿台。

明星客户的成长,带动歌尔搭乘智能手机的发展机遇而成长,不过此时的业务仍然以组件为主;

3)电子配件发展阶段:

2015年智能手机出货量达到瓶颈期,全球手机出货量来到超14亿台的阶段峰值后,手柄等游戏配件、VR设备与智能音箱产品。

这些设备对依附在主设备上,比如说手柄配游戏机,VR设备也要插在屏幕上,这些设备的统称为电子配件,他们支撑公司第三阶段的成长;

4)声学整机发展阶段:

Airpods、Oculus的爆品带来歌尔第二成长曲线。在和苹果合作多年后,2018年公司首次切入整机组装业务(Airpods),此外公司又拿到Facebook 明星单品Oculus的主力供应商地位。

整机组装业务的突破,给公司带来规模增长的同时,也展现了公司平台化延伸的能力。

基于2018年的财报口径,在成长过程中,公司逐步构建出智能声学整机、智能硬件和精密零组件三大业务板块。

1)智能声学整机

业务

主要涵盖有线耳机、无线耳机、智能无线耳机和智能音响;在Airpods爆品的推动下,这块业务成长为公司最大的业务板块(46.2%)

2)智能硬件业务

涵盖VR/AR、可穿戴产品、游戏配件和工业自动化;这部分在VR/AR、可穿戴产品等的带动下也超越了公司原有零组件业务,占比达到30.6%。

3)精密零组件

代表着公司最古老的零部件业务,涵盖微型麦克风、微型扬声器、受话器和MEMS传感器。

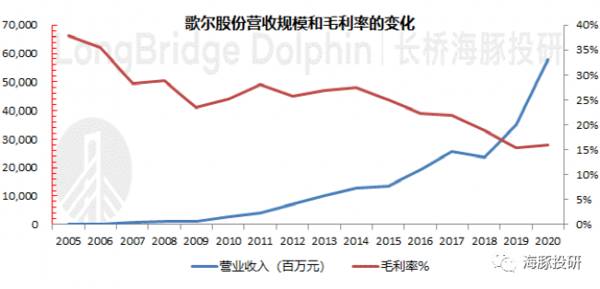

然而,公司的这一发展路径对应这下图尴尬的收入与毛利趋势:收入快速壮大,毛利率火速下滑。

来源:公司公告、海豚投研

这个背后是,公司在业务拓展中,相比之前的精密零部件,整机组装在制造业产业链的全链条中溢价相对较低,“辛苦钱”性质更重,看似不太明智,

问题是歌尔股份为什么还要扩展整机业务呢?

这个问题,在海豚君看来,更多应该用ROE的思维,而不是单一利润率的思维。我们从组装业务拓展后对应收账款、存货、ROE等方面来先看结果:

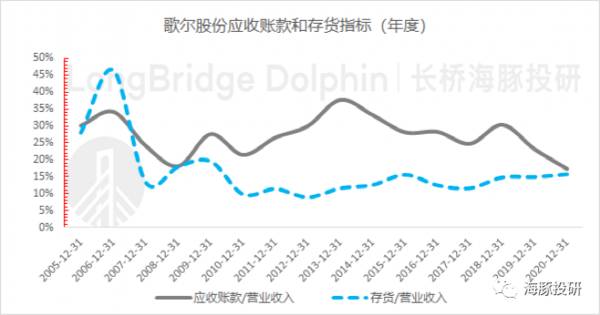

1)应收账款和存货维度:回款能力增强,存货水位平稳

对于应收账款和存货维度,择取应收账款/营业收入和存货/营业收入两个指标。

a. 应收账款:从应收账款/营业收入看,指标整体呈现下降的情况,公司的回款能力进一步改善。

注意到2018年后,应收账款/营业收入进一步下行,而在同年歌尔股份开始切入苹果的Airpods成品组装业务,

因此成品组装业务对公司的回款能力有提升作用。

成品组装业务对回款能力(应收账款/营业收入)具体怎么影响呢?

分母端:成品组装业务的单价较高,出货量的上升对整个营收体量有较大拉动,成品组装业务的增加对分母端有提升作用;

分子端:

由于成品组装业务需要较大的资金,整体业务对资金回款能力要求更高,应收账款账期缩短。

虽然分子端随规模扩大而增长,但同时增幅小于分母端,致使整体指标下行。

b. 存货:

从存货/营业收入看,指标整体表现平稳。在2013年后,歌尔股份的存货/营业收入的水平基本维持在12-16%的区间内,库存水位保持相对合理。

来源:公司公告、海豚投研

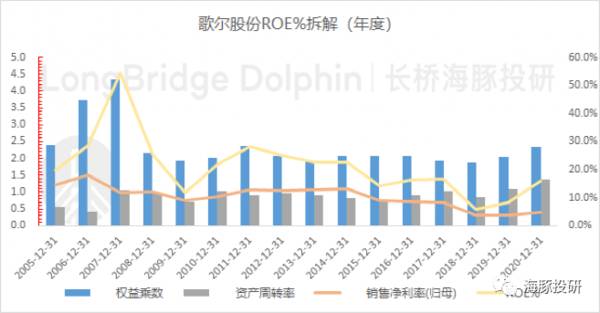

2)利润率下滑但ROE上行的奥妙:资产周转速度足够快就行了

我们知道,“ROE=销售净利率*权益乘数*资产周转率”。

从ROE结构上进行拆解,分别从销售净利率、权益乘数和资产周转率的角度来拆解ROE的变化情况。

a. 销售净利率:

公司销售净利率的变化主要受毛利率变化的影响。随着歌尔股份业务的拓展,公司盈利能力有所下降,成品组装业务对公司整体盈利能力有所拉低;

b. 权益乘数:

随着成品组装业务的扩张,歌尔股份的权益乘数重新上行,但目前仍处于历史权益乘数正常波动区间内;

c.资产周转率:

成品组装业务提升后,公司资产周转率明显加快。在2018年切入苹果Airpods成品组装业务后,给公司带来更好的回款能力,明显提升公司的营运能力。

ROE:

歌尔股份在拓宽Airpods组装后,ROE提升明显。从数据端的表现,2018年歌尔股份的ROE不到6%,至2020年已经提升至15.9%。

虽然成品组装业务拉低了公司的盈利能力,但同时权益乘数和资产周转率的提升反而拉升了ROE的水平。

拓展成品组装业务有效提升了公司的回款能力和营运能力,周转率有助于提升公司的净资产收益率水平。

简单来说,这个事实上就是“薄利多销”:利润变薄,但是交货足快够多,收入更大,最终呈现的结果是,虽然利润率不如之前,但最终为股东创造的是更大的利润池。

歌尔股份在经历了从零部件阶段到成品组装阶段的发展。眼下,智能声学整机和智能硬件业务迅速成长为公司前两大业务板块,其中智能声学整机主要由TWS耳机带动,而智能硬件主要由AR/VR驱动成长。

以下内容我们就公司成长性的角度,重点分析TWS耳机与AR/VR对公司估值想象空间的贡献。

1)TWS耳机市场

首先,海豚君先进行产品定义:配件。

耳机作为单一的电子产品,虽然具有声音的输入和输出功能,但由于缺乏自身的独立运算能力及视觉等其他输出功能,更多地以一种手机、PC等外设辅助设备的形式,由此将其定义为配件。

a. 量的维度:

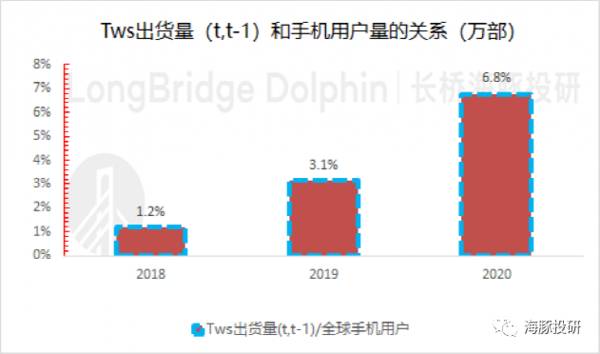

重在看TWS在手机出货量和手机存量的渗透率趋势由于TWS耳机目前更多以手机配件的形式出现,考虑市场出货量情况参照它的主件——手机的渗透率情况(TWS出货量/手机出货量)。

TWS耳机出货量在Airpods爆品拉动下迅速成长,从2017年全球出货2000万台成长至2020年的25000万台,4年出货量上升10多倍。从TWS耳机/手机出货量的数值来看,从2017年的1%上升至2020年的19%,占比数据体现越来越多的手机用户接受TWS耳机。

目前,当TWS成为一个产品趋势情况下,对TWS渗透率的考量可能从手机用户存量角度考虑,更有参考性。

来源:IDC、Counterpoint、海豚投研

TWS耳机作为电子产品,还有着耗材的属性,假定单个产品使用周期为2年。那么在考虑TWS渗透率情况时,海豚君择取数据指标“

近两年TWS耳机出货量(t,t-1)/手机存量用户”作为渗透率程度参考。

从数据指标看,TWS在手机用户中的渗透率虽然有所提升,但是直到2020年TWS整体渗透率仍低于10%,从数据反应上仍在继续向上渗透。

来源:海豚投研

b. 价的维度:

价格通缩,但价差仍在

有线耳机出货价约为20元,而TWS耳机的出货价目前还远高于有线耳机,这方面主要在于TWS耳机的本身零部件的复杂度(芯片、硅麦、电池、电容等器件)高于有线耳机。

TWS的耳机出货价呈现逐渐下降的态势,主要原因在于:

相对高价位的Airpods出货占比下降,整体TWS市场的出货均价出现结构性下行;

随着整个市场规模的扩大,产业链更为完善,各零部件及环节价格也有望进一步下降。

由于TWS耳机出货价明显高于有线耳机,出货量方面会随着市场价格下降而提升,但短期内仍难以完全覆盖有线耳机市场。

c. 市场空间:

根据Canalys预测,2024年全球TWS出货量有望超过5亿部的出货量。

由于其他TWS耳机的成长,其市场占比上升是毫无争议的确定性趋势,为拆解市场驱动力的结构性变化,海豚君对该预测做如下细分:

出货量假设:

Airpods出货占比25%,那么至2024年Airpods出货量有望达到1.25亿台,

而其他TWS耳机(以安卓系为主)更有望成长至3.75亿台。目前根据产业链信息,苹果出货均价在600元左右,安卓出货均价140元左右。

出货价假设:

长期看随着产业的成熟TWS的价格会下移,假设苹果均价复合增速-5%,安卓均价复合增速-3%,则到2024年苹果出货均价489元左右,安卓出货均价124元左右。

基于以上假设,海豚君测算TWS市场空间,至2024年整体市场有望成长至1076亿的代工市场规模。在渗透率提升的情况下,整体市场仍呈现成长的属性。

综合海豚君以上对下游景气度分析,我们可以看到无论是TWS还是AR/VR,这两个细分赛道均有足够的成长性,只是歌尔作为组装代工企业,凭什么能吃到这样的市场红利呢?

我们这部分就重点了解一下歌尔的产业链打法:以点带面,逐步燎原。

电子制造行业不是一个新兴行业,能在众多公司中脱颖而出获得TWS耳机和VR/AR市场的优势地位,歌尔具备自身特有的能力。

在TWS耳机市场(先做精,后做广),歌尔通过优秀的零组件业务进入大客户供应链,通过和大客户多年的合作进一步获得了Airpods的优质订单。

而在VR/AR市场(先做广,后做强),歌尔凭借布局的VR/AR零组件矩阵,提升零组件自制化比例从而获得了国际大客户的青睐。

1)TWS耳机业务:先做精,后做广

基础:深耕多年的优秀声学零组件业务。歌尔股份的声学零组件产品脱颖而出的原因

主要在于:

a)围绕声学零组件的多产品布局。

长期聚焦声学领域,构建了Speaker/Receiver、MEMS麦克风等声学器件以及其他MEMS传感器的产品矩阵;

b)与国际品牌接近的产品品质。

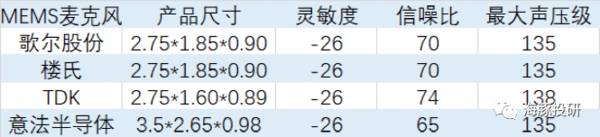

以MEMS麦克风为例,歌尔股份的产品在灵敏度、信噪比、最大声压级等方面接近国际品牌;

来源:麦姆斯咨询、各大公司、海豚投研整理

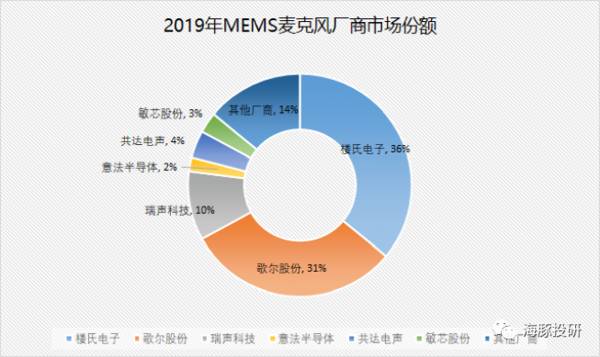

c)规模化响应能力。

2019年歌尔股份在MEMS麦克风市场份额排全球第2,市占率达到31%,和楼氏电子两家领先于其他厂商。

来源:麦姆斯咨询、各大公司、海豚投研整理

歌尔股份通过优秀的声学零组件产品成功切入大客户。

以Airpods为例,虽然它体积较小,但是内部仍有28个主要组件以及上百个元器件,在其核心组件便有MEMS麦克风。

凭借公司优秀的产品以及行业领先地位,公司MEMS麦克风成功切入Airpods并取得了独供地位。

开拓:声学零组件业务以点带面切入整机业务。

歌尔股份在MEMS麦克风等方面零组件端与大客户良好合作的基础上,公司进一步取得了切入Airpods组装业务的机会。

歌尔股份在大客户整机业务的切入,不仅体现了公司与大客户间的密切合作关系,同时也表明公司优秀的自身产品力以及横向拓展的平台化能力。

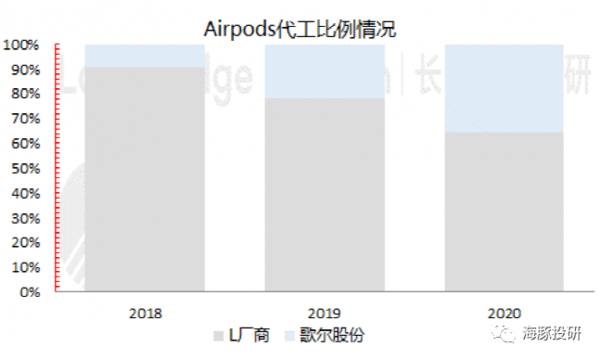

歌尔股份从2018年开始切入Airpods的组装业务,并在2020年进一步获得Airpods Pro的订单,公司在大客户TWS业务中的代工份额呈现上升的态势。

来源:海豚投研整理

2)VR/AR业务:先做广,后做强

基础:围绕VR/AR设备结构的多产品广布局。

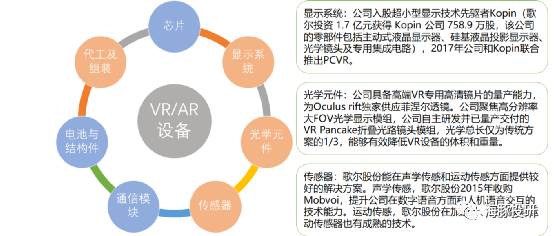

目前主流的VR/AR头显设备结构主要包括芯片、传感器、显示系统、光学元件、通信模块、电池与结构件、模组、代工及组装等。

歌尔股份从2015年开始VR/AR的布局,已具备声学器件、光学元件、传感器等多种零组件的自制能力,占VR整体产品成本的30%以上。

来源:海豚投研整理

开拓:在显示系统、光学元件、传感器等多项零部件方面的布局,为歌尔股份进入模组及代工领域提供了条件。

歌尔股份从2016年就与VR/AR大厂建立良好的代工合作关系,公司客户有索尼、Oculus、Pico、华为、三星、Kopin等,是全球VR设备最主要的代工供应商。

目前公司VR爆品Oculus Quest 2的独家供应商,在中高端领域的产品出货量全球第一。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

最会做电池的整车厂——比亚迪原

脱水研报

-

2021年上半年40家上市券商营收和归母净利润分别保持27.5%/28.4%的高速增长,增速优于行业平均水平。分业务来看,上市券商的各项业务均实现不同程度的同比

-

据东方证券研报分析,公司产品规格逐步完善且已切入车载领域,本轮募投一体成型电感产品厚度低至0.6mm,公司瞄准国产替代机遇,追赶全球领先厂商技术水平。外延并购完

-

易事特集团成立于1989年,2014年成功在深交所上市,曾是世界500强企业施耐德电气控股子公司,现为广东省属国资恒健控股旗下上市企业,在全球拥有268个营销及

-

传统制造关注油气设备及服务和LNG行业的周期轮动逻辑兑现。建议关注:1.传统机械设备板块周期轮动的逻辑:传统机械行业主要关注油气设备及服务板块的第二个阶段机会和

-

现代人的理财意识是越来越高了,理财方式也是越来越多元了。除了传统的银行理财,市场上的理财产品如股票、基金、债券、信托等等已经让人眼花缭乱了。村口的王大妈都不

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

VC添加剂主要作用于提高电池的容量和循环寿命,由于VC在磷酸铁锂电池中添加比例远高于三元电池,随着磷酸铁锂产销持续回暖火爆,不断加剧VC供应紧张。VC添加剂制取

-

点评:与传统SIM卡相比,eSIM卡在经济型、便捷性和安全性等方面具有明显优势。目前已有更多基于eSIM的可穿戴终端、平板电脑和其他终端的发布,eSIM正逐渐成

-

点评:近日,易方达两大明星基金经理萧楠、张坤在同一天兵分两路分别调研了生猪养殖两大龙头牧原股份和温氏股份。参加调研的还有多家明星机构,包括淡水泉、高毅资产、正心

-

据Mysteel测算,如若根据文件要求的限产比例,预计产能利用率下降8.6%,日均影响铁水产量约增加1.37万吨。兴业证券邱祖学表示,在双碳目标及环保趋严的背景

-

8寸晶圆厂产能持续紧张,5G手机、5G基站、车用功率组件、PMIC的需求仍然畅旺,致LED驱动IC产能受排挤;晶圆厂代工涨价,致LED驱动IC成本持续增长。此前

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个