无效投资VS有效投资,差距在哪里?为什么越是“便宜”的基金,散户越多?

无效投资VS有效投资,差距在哪里?

买基金可以赚钱,但是有效投资和无效投资,差距真的很大。今天我们就来盘点下,哪些无效操作在偷偷降低你的收益率。

持有时长

无效投资:频繁交易,不仅没赚钱,还搭进去手续费

其实不少基民会有奇怪的基金操作节奏:“就是买基金,略微赚了一点点,马上赎回,然后再买……再赚了再赎回,如此往复!”还有基民会跟着行情买基金,就是今天白酒涨了买白酒,明天新能源涨了,买新能源,这些操作看似每次投资都小赚离场,但实则期间可能会错过一大波行情。

股市里面经常出现一个被称之为二八现象。也就是说,一只股票的大部分涨幅可能是集中在20%的时间段内完成的。频繁交易的后果很可能是,在市场大幅拉升的时候,我们并不在场。

买基金不是为了频繁买卖的,是为了赚钱的,但是赚钱的前提首先你要学会“省钱”和“养基”。买基真的经不起折腾,在投资基金这件事上,“勤快人”并不一定就是赢家。

有效投资:长期视角持有一年以上收益大多飘红

对于大部分人包括专业团队而言,择时真的不容易做,很多热门板块的波动比较大,要通过交易去做高抛低吸更不容易,过度择时、频繁操作基金,可能在轮涨轮跌中的市场中踏错节奏,还增加了交易成本。

市场不可能永远单边上涨,同样,市场一直调整没个底也是不符合历史规律的,一步到位,心里可能更慌。对于这些热门的长期好赛道,市场震荡的时间,其实是在等企业的成长。

震荡的时候或许总是会超过你的想象,我们很难知道哪天可以抄底,在这个情况下,多点忍耐力,不要急着走,当然也不要急着一次“抄底”,定期定额投资是比较好的方法,短期我们或许会“输时间”,但在低峰的时候慢慢积攒更便宜的筹码,看得久一点,用不急的钱做更长期的投资。

了解程度

无效投资:对基金产品、基金经理投资策略一知半解

投资收益是认知的变现,对产品不了解,不认同基金经理的投资风格,可能会凭运气成分小赚一波,但踩雷的概率也很大。

比如可转债基金虽然属于债基,但是因为有转股条件,所以兼具股性,如果不做了解,仅仅当作债基来投资,可能要承担不必要的风险。

有效投资:认真了解基金经理投资理念,是否和自己风险偏好相匹配

选择什么样的投资产品,与投资者的风险偏好密切相关。不同的投资者因为资产状况、家庭背景、工作情况等差异,对于风险的容忍度不尽相同。因此,在对自己的风险偏好有清楚认知的前提下,选择与自己风险承受能力相匹配的基金产品,是选择基金的第一步。

第二步则是了解基金经理投资理念,跟风买入被套后感到焦虑、痛苦,主要来源于对基金经理能力的不确定,而确定性的加强来源于了解,只有真正认可基金经理的投资策略时,我们才敢逢低加仓,越跌越补。

公开路演访谈中,基金经理发行新基金、媒体访谈采访、受邀院校讲课、策略研讨会议等活动,甚至有少数基金经理的个人自媒体平台等等,或多或少会透露出个人投资理念,各大长、短视频平台,基金投资网站,都可以找到,这是个理解基金经理投资理念的重要途径。

基金公告,特别是基金的季度、中期、年度报告,一般长达几十页,通常有两小部分是基金经理亲自书写,一个是管理人对报告期内基金的投资策略和业绩表现说明,另一个是管理人对宏观经济、证券市场及行业走势的简单展望,是基金报告的重要部分,反复多读几次,一定会对基金经理投资理念有更深的理解。

基金持仓变化,从基金经理任职起,历年的持仓变化,结合当时的市场情况,可能会更准确理解和把握基金经理的投资风格,集中持仓还是均衡分散,更擅长于价值投资还是成长风格,投资能力圈是科技还是消费,高仓位运行还是做择时变仓,更喜欢中大盘股,还是中小盘股,业绩参考是沪深300,还是中证500,是专注于高换手率的波段交易,还是低换手率的长期持股等等,不同的基金经理,有不同的玩法,不光是季度前十大持仓,特别是基金年报,会有该基金当下的所有持股仓位,可以更细致的理解基金经理风格特点。

选基视角

无效投资:查看排行榜、跟风投爆款基金经理

买爆款基金之前,我们得先明白爆款基金是怎么产生的,一只爆款基金的诞生,一般离不开三个因素——天时、地利、人和。

天时

所谓天时,就是恰逢市场行情火热,基民情绪高涨。

同时,基金押中了高景气赛道,比如去年的白酒、今年的周期、新能源,也会获得超高收益。

地利

地利就是销售渠道给力,要么是基金公司加大宣传力度,或者是一些基金销售平台力推的产品。

人和

人和,则是指明星基金经理效应。大家都会更倾向于得过金牛奖的基金经理,他们的时候,自然比其他默默无名的基金经理要受欢迎得多。

这就是爆款基金诞生的逻辑,但即使这三点强配合起来,依然不能证明,爆款基金就一定能帮你赚到钱。反而如果在行情高点买入,一旦回调,要忍受更大的回撤。

有效投资:多维度选基金、考虑风险收益性价比

有人说,选基金就像交朋友,三观一致则相处愉快,道不同则不相为谋。就像每个人都有多面性,基金也有自己的个性和优缺点,要找到跟自己合拍的基金,也是需要一些技巧的。

定量分析,就是“选好基”的过程中最重要的环节之一。所谓的定量分析,就是通过一系列的指标数据,全面深度地观察基金表现,从而实现优中选优,万里挑一。

在衡量基金时,我们主要从三大维度进行全面的定量评价:收益类、风险类和收益风险性价比类。

收益类:买基金,自然是奔着赚钱去的,因此收益类指标是首先需要考察的对象。常用的收益类指标在我们购买基金的详情页就有展示:基金净值走势、阶段涨跌幅、持有胜率。

风险类:收益与风险永远相生相伴,因此,除了考察基金的收益能力,抵御风险的能力也是我们需要重点考虑的对象。通常主要关注两个风险类指标:最大回撤和年化波动率。

风险收益性价比类:我们挑选基金的规则就是:在风险相同的情况下,选收益最大的;在收益相同的情况下,选风险最小的。

也就是说,我们要找到1单位风险对应的收益最大的基金。较常使用的指标包括夏普比率和卡玛比率。

为什么越是“便宜”的基金,散户越多?

你在买基金的时候,会考虑它的净值吗?

喜欢净值高的还是低的?

在很多人看来,这算不上一个问题,因为净值高低并不是在买基金的时候需要考虑的因素。

道理很简单:

投资者的总资产=基金持有份额基金单位净值

投资回报=投资者的总资产净值增长率

有A、B两只基金,A单位净值1元,B单位净值2元,现在分别买A、B基金各1000元,可以买A基金1000份,B基金500份。(不考虑手续费)

假设过了一段时间,A、B基金都涨了10%,

A基金回报=1000份1.1元-1000元=100元

B基金回报=500份2.2元-1000元=100元

虽然A基金净值比B更低,但赚得一样多——基金的收益,不取决于买入时的净值高低,而是由基金净值未来的涨跌幅决定的。

理是这么个理,但现实却是:

越“便宜”的基金,散户越多。

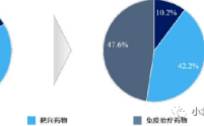

小编在华宝证券的研报里,看到这么一组数据:

解释一下,蓝色条块代表单位净值1元以下的基金中,个人投资者(散户)的占比;

橙色代表单位净值1元到2元的基金中,个人投资者(散户)的占比;

灰色代表净值2元到3元的,黄色是3元到5元的。

可以看到,净值低于1元的基金,散户的占比最高,随着净值的上涨,散户的占比明显下降。

为什么越便宜的基金,散户越多?

想了一下,大概有这么两个原因:

净值“恐高”症

在买基金的时候,很多人倾向于选择“便宜的”即净值低的,他们的内心OS大概是这样的。

净值高的基金已经涨了很多了,上涨的空间不大了,下跌的可能更大。不如买净值低的,未来上涨空间更大。

然而事实却非如此。

我们用数据说话。

分别取2016年-2019年末,单位净值最高和最低的各20只普通股票型基金,统计它们在接下来一年的净值涨幅。

数据来源:Wind。基金历史收益不代表未来

可以看到,在2016年末、2017年末、2018年末单位净值最高的20只普通股票型基金,在接下来的第一年中,净值表现好于单位净值最低的20只基金;

而在2019年末单位净值最低的20只普通股票型基金,在接下来一年的表现更好。

所以,基金净值的高低,和它未来的表现没有必然的联系。

基金净值高,未来上涨空间小;基金净值低,未来上涨空间大这样的说法,可能来自于炒股时的行为习惯。

股票价格围绕它的内在价值上下波动,当股票价格下跌,向下偏离价值较多时,就会“便宜”,更有投资价值,当股票价格上涨,超过内在价值,就变贵了,有下跌风险。

但这套逻辑并不适用于基金,因为基金的持仓股票是在不断变化的。

比如一只基金买了10只低估的股票,净值上涨后,这些股票不便宜了,基金经理把它们卖掉,又换了10只低估的股票,而净值可能继续上涨……

所以,基金净值没有贵和便宜的区分。

投资一只基金,主要是看好该基金投资标的的未来市场表现、基金管理人运作水平,而非买入时净值的高低。

很多净值高的基金,恰恰因为其历史业绩不错,从一方面证明了基金管理人运作水平。

被套住不舍得割肉

当然,低净值的基金也不是一开始净值就低的。

也就是说,很多人是因为净值下跌,又不舍得割肉,“被迫”留下来的。

事实上,很多人都会卖出盈利的基金,而留下亏损的,所谓“卖涨不卖跌”。这和炒股时出赢保亏的做法如出一辙。

探究这背后的小心思,还挺有趣的。

他们会为自己买的每一只基金单独开立一个“心理账户”,希望在关闭每一个账户时都能盈利,

面对一只盈利的基金和一只亏损的基金,该卖出哪个?,这个问题相当于在给你带来的快乐和给你造成的痛苦中作选择,你大概率会卖掉盈利的,以享受投资成功的乐趣。

而亏损的自然不想卖,因为这会让我们“不舒服”。

然而,如果你在意的是你的财富而不是感受,就应该把你购买的所有基金作为一个组合,整体来看。

根据未来可能的表现,卖出你不看好的基金,而不是考虑它目前是盈利还是亏损。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

国际医学是家神奇的企业,从市场表现来看,国际医学曾在去年6月份至今年6月份之间,由4元左右涨到最高21.66元,股价翻了4.4倍,到现在股价仍然维持在13元左右

-

中国成人失禁行业起步较晚,1996年中国台湾成人纸尿裤品牌包大人进入中国大陆,开启了中国大陆成人纸尿裤行业的发展;2006年,杭州可靠引进了中国首条成人纸尿裤生

-

01差不多了毫无意外,又是一记重锤,不过今天盘中却出现了深V的走势。在交流中,老张上午快收盘,提示大家要把握差价机会,下午大盘短暂翻红后又继续下探,底部是个

-

数据显示,2017年到2020年,国内生物药市场规模从2185亿元增加到3697亿元,复合年增长率达到19.2%。预计2022年我国生物药市场规模将达5183亿

-

山西汾酒历史悠久,是我国四大名酒之一,被誉为清香鼻祖。山西汾酒坐落于山西省汾阳市,其文化源远流长,酿造历史悠久,清香品质卓越,被誉为清香鼻祖。公司拥有“汾”、“

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

近期市场活跃度持续保持高位,7月份以来的7个交易日,A股成交额均突破万亿元,其中7月9日两市合计成交11276亿元。今年至今,沪深两市单日交易额超万亿元的交易日

-

值得注意的是,三星上一代折叠屏Fold 2在韩国的预购仅为8万台。对比三星另外两款旗舰,三星Z Fold3/Flip3预订量达到了Galaxy S21的两倍和G

-

据悉,相比以往的21700电池,4680电池直径更宽、高度更高,仅由950个电芯组成,能量密度约300kWh/kg,激光无极耳技术去掉了电池主要发热部件,内阻减

-

中航证券认为,半导体上市公司的投资已经过第一阶段预期提升和第二阶段订单与产能确认,现处于第三阶段业绩兑现的时点,行业呈现“弱供给-低库存-强需求-满产能”的格局

-

浙江交科(002061)DMF产品处于行业领先地位,产能16万吨,国内产销第二。兴化股份(002109)是我国DMF主要生产商之一,目前拥有产能10万吨。

最新资讯

-

2024年开年以来,随着各地举措落地,低空经济热度居高不下,五一假期之后,低空概念再次起势,成为如今市场最大的看点之一。作为低空飞行最基础也是最重要的载体——e

-

合成生物是最新最热的概念,与之相关的蔚蓝生物、广济药业、博瑞医药、川宁生物都备受关注。合成生物技术可广泛应用在食品、能源、环境、医疗等方面,前景非常广阔。但目前

-

但是有色金属有很多,选择哪一种进行追踪成为了关键。目前被誉为“工业牙齿”的钨是增长逻辑较为明确的一种,因为它的应用范围极广,涉及到交通运输、采掘、工业制造、军工

-

从一季报的表现来看,半导体行业公司的业绩比2023年有明显的进步,有75%以上的公司实现营收同比增长,而2023年只有一半左右。由此也印证了我们之前的观点,半导

-

现在大型银行的5年期存款利率只有2%,1年期存款利率只有可怜的1.45%,这么低的利率显然没法让存款保值增值。美联储在今年年内已经有了降息预期,到时候国内还可能