一文读懂叁腾科技赴美上市:去年净利润同比缩窄13.5%,靠什么闯美股?

编辑按:本文转载至微信公众号 “美股研究社”,贝壳投研经授发布

叁腾科技的商业模式

叁腾科技是一家成长中的金融服务提供商,在中国提供包括消费贷款还款和收款管理、贷款推荐、以及预付款网络服务在内的全面金融服务,主要在中国二三线城市开展业务。

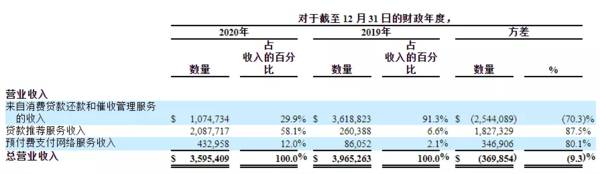

据招股书披露的数据,叁腾科技的主要营收来自消费贷款还款和收款管理服务、贷款推荐服务以及预付费支付网络服务。消费贷款还款和收款管理服务占营收的比例由2019年的91.3%下降至2020年的29.9%;贷款推荐服务占营收的比例由2019年的6.6%提高至2020年的58.1%;预付费支付网络服务收入占营收的比例由2019年的2.1%提高至2020年的12.0%。

2019年,叁腾科技年度总营收为396.526万美元,其中来自消费贷款还款和收款管理服务业务的收入为361.882万美元;来自贷款推荐服务收入为26.039万美元;来自预付费支付网络服务收入为8.605万美元。2020年,叁腾科技年度总营收为359.541万美元,其中来自消费贷款还款和收款管理服务业务的收入为107.473万美元;来自贷款推荐服务收入为208.772万美元;来自预付费支付网络服务收入为43.296万美元。

叁腾科技股东架构

IPO前,叁腾科技首席执行官兼董事长Qiaoling Lu持股比例为82.5%,董事Yiheng Guo持股比例为4.8%。

IPO后(未行使超额配售权),Qiaoling Lu持股比例为58.93%,董事Yiheng Guo持股比例为3.43%。

叁腾科技的IPO计划

北京时间6月8日,叁腾科技向美国证券交易委员会(SEC)更新了F-1招股书文件。招股书显示,叁腾科技计划于纳斯达克上市,股票代码“SNTG”,Network 1 Financial Securities为其承销商。

叁腾科技计划发行400万股普通股,IPO发行区间为5美元-6美元每普通股,最高筹集约2400万美元。公司计划将发行所得净收益用于收购与公司类似的业务实体、一般业务运营、贷款推荐业务的商业基金、付费网络服务的商业基金,以及消费贷款还款及收款管理服务的商业基金。

据招股书显示,募集资金具体用途占比如下:约 10% 用于收购专门从事贷款推荐业务、预付支付网络服务以及消费贷款还款和催收管理服务的中国企业实体;截至招股说明书更新日期,叁腾科技尚未确定任何收购目标;约 10% 用于一般业务运营;约 32% 用作贷款推荐业务的业务资金;约 32% 用作支付网络服务的业务资金;约 16% 用作消费贷款还款和催收管理服务的商业基金。

叁腾科技的财务数据

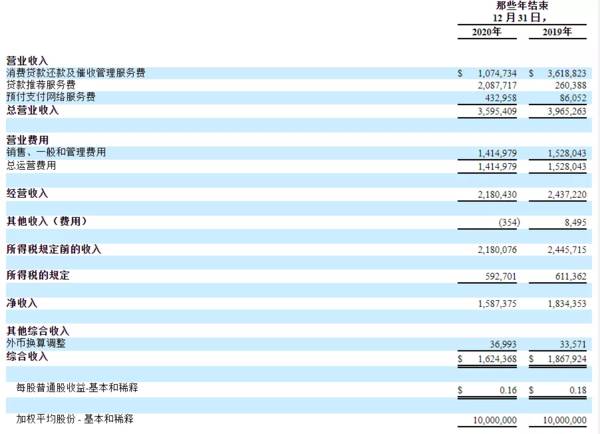

据招股书数据披露,2019年与2020年,叁腾科技运营费用分别为152.804万美元、141.498万美元;同期净利润分别为183.435万美元、158.738万美元;所得税准备金分别为61.136万美元、59.270万美元。

叁腾科技的风险因素

1、经营历史有限,难以评估未来前景。叁腾科技于 2015 年推出消费贷款还款和催收管理业务,2019 年 6 月推出贷款推荐业务,以及 2019 年 8 月推出预付支付网络业务,因此经营历史有限。公司管理团队的成员只合作了很短的时间,还处于磨合期,可能会影响运营效率和结果。叁腾科技业务模式的任何重大变化都可能对财务状况和经营业绩产生重大不利影响。因此,很难有效地评估未来前景。

2、叁腾科技经营的行业包括消费贷款还款及催收管理行业、贷款推荐行业及第三方支付服务行业,仍处于发展阶段。在可预见的未来,这些行业的监管框架仍然不确定。由于公众对消费贷款还款和催收管理行业的投诉,叁腾科技面临越来越大监管风险。如果公司未能与其资助伙伴保持合作,公司的声誉、经营业绩和财务状况可能会受到重大不利影响。

3、叁腾科技过去从事消费贷款还款和催收管理业务的结束,可能会影响公司的业务运营和财务表现,公司可能无法按计划通过与第三方金融机构合作来扩大客户群。

4、叁腾科技面临与公司结构相关的风险和不确定性。公司依赖 VIE 在中国开展业务,但叁腾科技与 Sentage 运营公司和 Sentage 运营公司股东的 VIE 协议可能无法有效控制 Sentage 运营公司,并且根据这些 VIE 安排可能难以执行拥有的任何权利。此外,叁腾科技可能无法合并某些关联公司的财务业绩,或者此类合并可能对其经营业绩和财务状况产生重大不利影响。

5、如果叁腾科技无法从客户方获得足够的消费贷款来维持还贷和催收管理业务的运营,公司的收入可能会下降,而这种收入损失可能会对业务、经营业绩和财务状况产生不利影响。用于还款和收款管理的消费贷款的可用性取决于许多无法控制的因素,包括消费贷款的持续增长。消费贷款的增长可能受到商业银行和在线消费金融公司对消费贷款的承保标准和政府规定的影响。

6、客户不确定性因素影响。如果叁腾科技潜在客户(包括商业银行和在线消费金融公司)决定在内部开发自己的贷款催收解决方案或平台或依赖其内部催收团队和其他服务提供商,叁腾科技的还贷和催收管理业务可能会受到不利影响。

7、叁腾科技无法多元化贷款偿还和催收管理业务。目前,公司仅管理借款人通过运营至 2017 年底的线下贷款推荐业务从个人客户处获得的贷款的还款和催收。缺乏业务多元化使得公司容易受到该特定细分市场中市场波动的影响。非消费贷款市场竞争激烈。作为新的市场参与者,叁腾科技可能无法与拥有更长经营历史和更多财务资源的当前市场参与者竞争成功。无法保证公司在收集消费贷款时制定的策略和方法将有效管理非消费贷款的收集。如果叁腾科技无法提供有竞争力的服务,可能无法从潜在客户那里获得非消费贷款,从而对财务状况和经营业绩产生负面影响。

叁腾科技的竞争对手

在贷款推荐方面,叁腾科技的主要竞争对手有上海青浦置业投资置业有限公司、上海虹口房地产服务有限公司和上海杨浦公房资产管理有限公司。

上海青浦房地产投资置业有限责任公司是一家位于上海的民营企业,提供贷款推荐服务、房地产开发、融资及贷款担保服务。上海虹口置业服务有限公司是一家总部位于上海的私营公司,专门提供贷款推荐服务和物业代理服务。而上海杨浦公房资产经营有限公司是一家位于上海的私营公司,主要从事提供贷款推荐服务、物业开发及贷款担保服务。

竞争对手采用不同的商业模式、不同的成本结构或有选择地参与不同的细分市场,相较于叁腾科技来说可能会更适应新的监管、技术和其他发展,因此叁腾科技需要积极采取行动应对竞争。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

庄家建仓的盘口特征有哪些?

脱水研报

-

2021年H1归母净利润1.2亿元,同比增长267.37%,处于业绩预告中值偏下,基本符合市场预期。据东吴证券研报分析,2021年上半年公司碳纳米管导电浆料收入

-

1月20日下午,国家卫健委疾控局表示,全国各地返乡人员(不分高中低风险)需持7日以内的核酸阴性检测证明才能返乡(跨省),且检测费用需要自行承担。根据

-

据东方证券研报分析,20年四川省完成公路/铁路投资1834/380亿,十四五期间计划完成公路水路/铁路投资8000/7000亿。四川财政收入增长稳健,20年获得

-

公司涵盖饲料加工、原种培育、祖代与父母代种鸡养殖、种蛋孵化、肉鸡饲养、屠宰加工与销售、熟食加工与销售等多个环节,拥有最完整的白羽鸡产业链。2021年一季度公司实

-

先安利一款特别实用的查询资料的软件:超星移动图书馆。每天我想随便看点东西自娱自乐的时候,它总是用心良苦把我看的东西变成学习资料,比如,当我在【学术资源】中搜索“

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

业内表示,与传统锂电池相比固态电池没有使用易燃部件,安全性更高。同时具有更高的能量密度和更长的使用时间,是下一代锂电池发展的趋势。当前,日本丰田、松下、德国宝马

-

业内认为,短期看,有机硅下游进入传统旺季叠加上游工业硅持续缺货,有机硅产业链涨价潮将延续,为氯甲烷涨价创造了条件;中长期看,氯甲烷作为有机硅合成两大原料之一,受

-

点评:随着量子信息、人工智能等高新技术的发展,半导体新体系及其微电子等多功能器件技术也在更新迭代。虽然前三代半导体技术持续发展,但已显现出难以以同时满足高性能、

-

作为业界公认的下一代电化学储能技术,钠离子电池凭借成本低、安全性能高、低温性能好、循环寿命长等特点,可广泛应用于低速电动车、家庭储能、可再生能源接入、5G通讯基

-

此外,美国白宫与通用、福特、Stellantis等车企发布联合声明,提出了到2030年,使零排放汽车销量占比达到50%的目标。机构认为,欧洲碳减排法案指引203

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个