上海家化还有没有想象空间?

作为上世纪90年代成立的老牌日化品企业,上海家化经历了20多年的时间,似乎已经走到了“暮年”,拉长时间线来看,上海家化现在股价的水平最早可追溯至2013年初(3月25日收盘价35.71元),可以说,从那至今近十年的时间里,除了每年可以获得一定的红利之外,投资者几乎没有在上海家化获得任何投资回报,除非做一个投机者。

而且近几年的分红也是愈来愈少。

我不得不在想,这个老牌美妆日化是否还有想象空间?

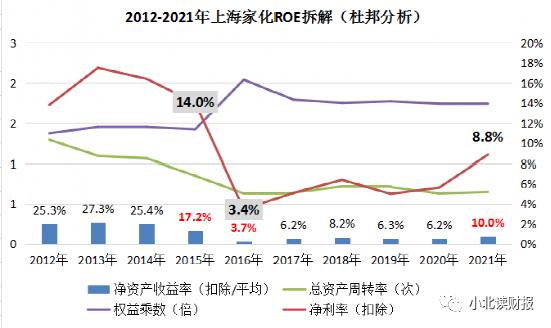

一、上海家化ROE拆解分析:关键在于净利率

在没进行数据分析之前,根据上海家化的生意模式我们大概也能猜测出来,驱动企业ROE增长的主要是净利率,因为上海家化毕竟不是一家零售企业或者说靠负债融资杠杆经营的企业。

也就是说净利率是上海家化的关键财务指标,其高低的关键在于产品的竞争力。

(仅净利率为右次纵坐标轴)

事实证明,自2015年公司年报补充提到中国经济总体上延续了下滑趋势(GDP同比增速6.9%,近25年来首度回落到7%以下区间)、日化行业愈加激烈、传统渠道如百货商超增速放缓那年开始,其扣非净利润以及扣非净利润率便出现了大幅下滑,直到2016年经营颓势便完全暴露了出来。

2014年、2015年、2016年上海家化的扣除平均ROE分别为25.4%、17.2%、3.7%;

扣除非经常损益后的净利率分别为16.4%、14%、3.4%。

在这里我突然想到一点,在当前稳经济增长背景下,一些非必需消费品可能不是一个好的投资赛道。

不得不说,2016年以销售费用率为主的期间费用率大幅增长是造成上海家化扣非净利率骤降的一大原因,上海家化历年来的平均毛利率约为60%,其中销售费用便能消耗掉40%多。

由此,我们可以得出结论,化妆品行业着实不是一个能称得上“好”的赛道,而且随着外资品牌的加入、线上消费趋势以及消费升级趋势的演变,上海家化不可谓不是“大势已去”。

最后从股价上来看,股价确实会随着企业一段时间内较长期的业绩增长而出现不同的走势;

2001-2006年可以称为上海家化的缓慢发展期,2006年-2015年,上海家化也曾经历了近10年的快速发展时期,而2015年一直到现在便称之为企业的成熟或者衰落期。

二、2021年业绩增长主要因疫情修复,还有其他看点吗?

上海家化股价2021年的新高主要是源于2021年业绩的反弹(尤其是上半年),但确切的是,市场自2020年就开始赌这些消费品企业会在疫情之后出现业绩回暖了;

以及2020年在其他行业企业生产经营活动受到严重影响的情况下,消费品行业还算好的,所以上海家化这一轮的股价上涨持续了一年多的时间。

但显然经过了2021年业绩的反弹,上海家化又到了一个十字拐点,2021年的营业收入相比于2019年仅增长了不到1亿元,扣非净利润虽然大增,但能持续吗?显然,我们不能给出肯定的答案。

年报数据显示,2019年、2020年、2021年上海家化分别实现营业收入为75.97亿元、70.32亿元、76.46亿元;

扣非净利润分别为3.8亿元、3.96亿元、6.76亿元。

从线下收入端来看,企业发展几乎没有想象力了,发展几乎全靠“运气”,即使2021年进行了线下渠道的优化,但更多的只能使企业整体维持一个较稳定的盈利能力。

上海家化的总部在上海,所以企业线下业务的主阵地为华东、华中等地区,2021年实际情况是,不仅主阵地的收入没有完全恢复过来,西北、东北、华北等地的销售状况更是不容乐观。

企业线下业务的主要渠道为商超,我们似乎由我们平时逛商超的经验就可以判断出来上海家化的产品是不是好卖。

除此之外,上海家化也有线上和海外业务。

其中海外业务由于发展较早目前也很稳定,几乎也到达了天花板,不能排除企业的海外业务收入主要为OEM/ODM贴牌代工业务,因为海外毛利率水平要低于国内业务近10个百分点,而且海外的两个工厂摩洛哥和英国工厂主要生产汤美星产品(母婴类产品)。

因此,上海家化目前也就只有顺应电商发展趋势的线上业务还有些想象力,2021年企业也在线上渠道明显发力。

(SKU指产品,专业名为库存量单位)

但我们发现线上收入增长却和企业盈利能力呈一定的反相关关系,让人不得不以为上海家化线上业务增长也主要靠的是销售费用支出驱动,线上品牌仍然缺少核心竞争力。

2019年、2020年、2021年上海家化线上业务收入增速分别为30.01%、15.24%、7.87%;

同时,近三年扣非净利润同比增速分别为-16.91%、4.3%、70.76%。

这让我想到了华熙生物,2021年华熙生物诸多护肤品的线上品牌收入虽然纷纷实现了翻倍,但到头来不仅线上业务的毛利率有所下滑,企业整体扣非净利润增速也仅为收入增速的五分之一,那么这样的增长真的是好的吗?二者的客户忠诚度又有多高呢?

三、总结一下

总的来看,经过对上海家化2021年年报的分析,我们认为对于这家老牌企业我们仍然不能发现企业被价值重估的点,虽然不能说2021年的业绩回暖仅仅是“回光返照”,但企业的问题仍然大于看点,未来的业绩增长除了看线上业务外,其他的也只能靠运气了。

研究完上海家化我突然有点理解了那些以“赚钱”为目的而投资的人的想法(与以持股为目的相区别),但同样,要想赚钱也需要去搞清楚企业的预期,以及企业的底部可能在哪里。

在研究的过程中我还发现了一个比较有趣的点,2021年上海家化的两个护肤品品牌佰草集、玉泽的线上天猫旗舰店的复购率分别为41.61%、42.58%,而华熙生物的润百颜复购率大约在50%以上,贝泰妮旗下薇诺娜的复购率约为30%+,那么对于不同产品复购率的差别真的是因为产品效果好吗?有用过相关产品的女性朋友欢迎在评论区交流~~

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

成立十年后想要盈利,蔚来凭什么立下这个目标?

脱水研报

-

公司成立于2002年,业务目前已涵盖包括锂电设备、光伏装备、3C智能装备、智能物流系统等八大领域。在锂电设备领域,公司卷绕机等核心产品均处于国际最领先水平、引领

-

北京赛微电子股份有限公司是一家以半导体业务为核心的知名半导体科技企业集团,公司全资子公司瑞典Silex在全球MEMS晶圆代工市场中处于第一梯队,截至2020年末

-

我不信舍得酒会造假。要是它造假的话我会颠覆三观怀疑人生。但我一直不敢讲话,没错,就是不敢,因为我怕麻烦。就像平时以某家上市企业为例介绍财务分析的方法,就有人过来

-

一、从数据看旅游业的前景和当下国家统计局数据显示,2021年国内旅游人数32.50亿人次,国内旅游收入29,191亿元,相较于2020年,分别实现12.89%和

-

据国联证券研报分析,目前公司在全球德国、加拿大等地拥有9个制造基地,近年来完成新材料创新项目50多项,拥有117件发明专利,制定行业标准引领行业发展。公司需要通

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

机构分析指出,国内新能源汽车IGBT模块市场中,海外企业占据垄断地位,其中英飞凌市占率达到58.20%。国内企业近年成功在国内新能源汽车用IGBT模块市场中占取

-

点评:我国已经成为全球葡萄酒第五大消费国,亚洲第一大消费国,但我国葡萄酒人均消费量距离世界平均水平具有较大差距,消费潜力巨大。业内人士表示,我国葡萄酒市场对于进

-

点评:钠电池在产业化储能领域比锂电池更有性价比。钠电池安全性高,成本低,但能量密度相对较低。因此不会全面取代锂电池,但极有可能在低速新能源汽车、小动力、储能电站

-

据了解,全球钠离子电池的产业化进程目前尚处于导入期,从产品参数上看,我国处于领先地位。天风证券于特表示,随着技术逐步走向成熟,应用场景不断拓展,未来钠离子电池有

-

◆据报道,中国国家药监局(NMPA)最新公示,复星凯特CAR-T细胞治疗产品阿基仑赛注射液(又称:益基利仑赛注射液,代号:FKC876)已正式获得批准。这意味着

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个