电池丝网印刷市占率全球第一,迈为股份为何这么强?

公司2020年丝网印刷市占率维持在70%以上,连续五年位列全球第一。2020年公司收入达22.9亿元,17-20年CAGR达68.7%,归母净利润达3.9亿元,CAGR达44.4%(利润增速低于收入主要系向客户降本增效让利,促进行业发展)。

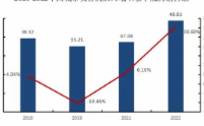

据德邦证券研报分析,据测算,2024年国内HJT设备空间达200亿元,四年CAGR达117%,随着HJT渗透率提升,设备赛道有望高速增长。

一、吹动HJT春风的关键“卖铲者”,六大降本节点推动HJT生态建设

光伏电池丝网印刷设备龙头,全球市占率七成。公司成立于2010年,2016年实现股份制改革,并于2018年11月9日成功上市创业板。公司起家于光伏电池片后段生产环节中的丝网印刷设备,产品历经单头单轨丝网印刷线、双头双轨丝网印刷线等众多突破性发展,2016年公司在国内太阳能电池丝网印刷设备领域的增量市场份额已经跃居首位,2020年全球市占率超过70%,继续保持行业龙头地位。公司自2019年开始加大HJT设备研发力度,在丝印设备的基础上向前段核心环节镀膜设备延伸,目前公司已完成HJT整线设备布局并可提供高性价比整线方案,电池片技术迭代下最为受益。此外,公司还依托激光、真空、印刷等技术向平板显示、半导体领域拓展。

内生外延掌握HJT整线技术。公司于2019年进军HJT异质结电池生产设备领域,通过自主研发陆续突破核心工艺环节非晶硅薄膜沉积、TCO膜沉积所需的PECVD设备和PVD设备,并通过参股江苏启威星吸收引进日本YAC的制绒清洗技术,实现了HJT电池设备的整线供应能力。

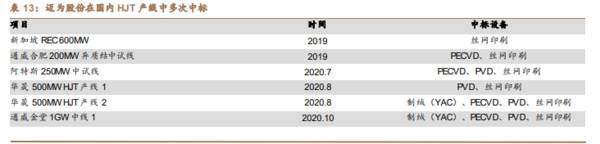

多次中标国内HJT中试、量产线,2020年12月HJT在手订单达5.9亿元。2020年7月,公司自研的PECVD、PVD和丝网印刷设备中标阿特斯250MWHJT中试线项目;8月,公司的PECVD、PVD和丝网印刷设备中标安徽华晟500MWHJT产线。10月,公司在通威1GWHJT项目里实现整线中标;12月,迈为召开HJT2.0新品发布会,发布第六代PECVD设备,设备效率由5000片/小时提高至8000片/小时,新推出的准动态镀膜技术使得腔体利用率达70%。根据公司公告,截至2020年12月,公司HJT在手订单达5.9亿元。

未来依托印刷、激光、真空三大技术模块,形成多层次、立体化布局,打造平台型技术公司。在光伏技术面对变革时期,公司有望凭借在HJT设备的先发优势,保持异质结设备行业领先地位。同时,公司将依托真空、激光、印刷三大技术平台,继续开拓光伏、OLED和半导体市场,实现泛半导体平台化布局。

大客户关系紧密助公司市占率保持稳定。光伏行业经历了近十年降本增效和优胜劣汰后,行业集中度明显。公司自成立以来深耕光伏设备领域技术,不断拓展业务领域。目前公司客户涵盖隆基股份、通威股份、晶科能源、晶澳太阳能、协鑫、阿特斯、天合光能、东方日升、江西展宇等全球大型光伏企业集团,与大客户的紧密关系保障了公司市占率的稳定提升。

定增加码HJT设备产能,预计满产后年均贡献收入60亿元。随着通威、华晟、金刚玻璃、明阳智能等玩家参与HJT扩产,基于HJT行业的快速发展,公司2021年7月公告拟定增28.1亿元,其中23.1亿元用于新建位于苏州吴江经济开发区的HJT电池设备制造基地。项目建成达产后可实现年产PECVD、PVD及自动化设备各40套,预计达产后每年可实现销售收入60亿元;其余5亿元用于补充流动资金。

二、HJT捷报频传,预计2024年HJT设备空间达200亿,迈为订单向上弹性强

多家公司布局HJT,产能规划合计近60GW。2020年开始出现GW级布局,2021年有望开启第一轮HJT产线热。布局异质结的企业中,以新玩家居多,而老玩家考虑到自身庞大的PERC产线,更倾向于TOPCon技术路径布局。但随着晶澳宣布进军HJT,隆基股份HJT效率打破世界纪录,HJT量产进度愈加明朗。而新进入市场的企业在PERC及TOPCon电池领域很难竞争过现有企业,更加想要借助HJT实现弯道超车。目前根据不完全统计,规划及量产的HJT产能接近60GW。

迈为股份当前在已披露具体设备招标的国内产线中市场份额约70%。根据上文梳理的目前披露设备招标情况的国内HJT产线,按照PECVD占设备投资比重50%以上,PVD占比20%,丝网印刷占比15%-20%,制绒清洗占比8%-10%的假设进行设备商市占率的计算,同时按照HJT投产规模进行加权,迈为股份凭借自身在HJT设备中的先发优势和产业链整合优势,在当前HJT产线的市占率约70%,市占率领先其他设备商。

HJT总包能力稳定产品市占率,迈为股份订单、收入向上弹性大。目前随着越来越多的电池厂拓展HJT相关工艺,HJT下游对设备的需求逐渐增多。为赶在HJT量产规模爆发前夕推出自身产品,越来越多的设备商开始切入HJT赛道并展开迅速布局。在未来竞争加剧的预期下,迈为股份有望凭借自身的HJT总包整线能力,保持市场占有率的稳定。考虑到HJT新单毛利率预计较传统丝网印刷设备高,HJT订单的快速增长将显著增厚公司未来业绩。(德邦证券)

总结:

公司从全球丝网印刷龙头迈向HJT总包,受益HJT渗透率提升及公司核心装备高市占率。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

一、投资要点 1、走访江苏省、安徽省、浙江省、上海市、广西省等地区超百家终端烟酒店、20+家中大型商超、6+家经销商进行草根调研,发现:高端酒(特别是五粮液)及

-

省外市场的加速开拓为公司未来业绩重要增长点。公司未来将继续保持环山西市场优势、深耕省内市场,并通过继续快速扩充终端、资源侧重投放等方式拓展长江以南地区以加速实现

-

九阳股份前三季度营收和净利润同比增长分别为13.24%和4.23%,但达不到资本市场的预期,第二天股价迅速跌停。不禁感叹,现在的股市太情绪化了,真不知道什么样的

-

关于股市现在有这么一种说法:股市已经没有牛市熊市之说,只有牛股熊股之说。一边是以贵州茅台为代表的少数白马龙头股票一路高歌猛进,一边是一大批熊股跌跌不休。股市的两

-

山西汾酒历史悠久,是我国四大名酒之一,被誉为清香鼻祖。山西汾酒坐落于山西省汾阳市,其文化源远流长,酿造历史悠久,清香品质卓越,被誉为清香鼻祖。公司拥有“汾”、“

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:新冠肺炎病毒在全球范围内肆虐。虽然世界各国都在全速开展新冠疫苗接种工作,但新冠药物至今未能研发成功。找到真正能够抑制新冠肺炎病毒传播的药物才是彻底战胜疫情

-

京北方(002987)在数字货币领域与多家国有大型商业银行存在合作;德生科技(002908)子公司北京惠民数字科技有限公司是冬奥会数字货币的重要实施者,是冬奥

-

点评:研究人员称,该团队设计的CRISPR工具可以识别导致COVID-19的SARS-CoV-2病毒。一旦病毒被识别出来,CRISPR酶就会被激活,并将病毒斩断

-

据介绍,作为一种绿色且通用的方法,研究有望实现用低成本的电池废料替代价格昂贵的贵金属催化剂,具有材料损耗低、生产周期短、产率高、可放大等特点,体现出较高的工业价

-

点评:机构指出,由于存储器供应吃紧,上半年DRAM涨幅达20%。具体而言,第三季整体DRAM价格将续涨约3%-8%。而NAND Flash整体价格季涨幅将由原先

最新资讯

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人

-

Pura70将搭载麒麟9000S芯片,支持5G网络,基础版的存储空间就比P60翻了一倍,预计价格也将提高。之前4G时代的换机潮,带动我国智能手机出货量高速增长。

-

4月15日,华为官方宣布华为经典P系列手机更名为Pura系列,这也意味着P70将会是Pura新系列的开端。华为P系列一直是主打影像的旗舰系列,据悉P70标准版和

-

护城河优势和盈利能力,是接下来上市公司考验的关键。尤其是成长赛道,更看重盈利能力,一些突出的盈利能力稳健的隐形冠军公司,会快速迎来估值的重塑。而一些小企业,会越

-

虽然光伏、风电等绿电在马不停蹄的装机,但面对快速增长的用电量依旧显得分身乏术。更何况绿色电力还面临发电不稳定,电力存储成本高,输送过程损耗等一些列的问题,导致火