下一个通化金马,毛利率80%堪比茅台,极具爆发力的医疗小龙头!

自8月底通化金马1类新药琥珀八氢氨吖啶片发布III期临床数据揭盲公告后,其股价已经翻了两倍多,一款药还未上市,便向我们展现出阿尔茨海默病巨大的市场需求。

2021年《中国阿尔茨海默病报告》统计显示,60岁以上人群中有1507万例痴呆患者,阿尔茨海默患者约983万;预计到2050年我国阿尔茨海默患者的年治疗费用将达到18872亿美元,对社会公共卫生造成重大负担。

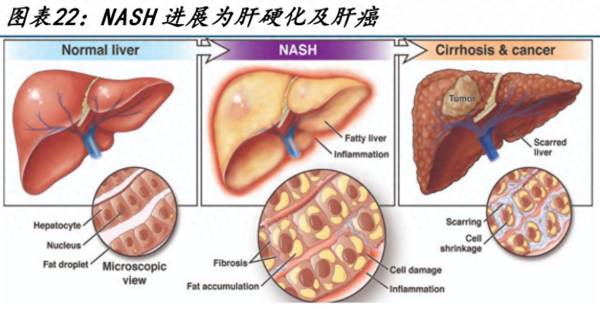

而除了阿尔茨海默(AD)未有被治愈外,非酒精性脂肪肝炎(NASH)堪与之并列。

据悉,非酒精性脂肪肝炎是一种多因素引起的复杂代谢性疾病,全球遭受非酒精性脂肪肝病的人群大概占总人口的1/4,患者群体庞大,且因为发病机理复杂,临床终点判定要求高,至今尚无公认有效的药物获批上市。

(国金证券研究所研报,NASH是一种常见的慢性肝炎,可恶化为肝硬化及肝癌)

一直到今年今年6月份,美国药企Madrigal研发的相关药物成为首个达到药监局认可治疗双终点药物,且有望在24年上半年获批,打开全球百亿美元级别的NASH治疗市场。

那么今天,我们就来看一家国内非酒精性脂肪性肝炎(NASH)相关的公司,国内的药物研发公司虽然进度相对较慢,大多在I、II期临床试验,但肝病诊断仪器有一家生产公司——福瑞股份。

1、肝病诊断需求有望扩容,福瑞股份定位全球龙头

福瑞股份是一家专门从事肝病药物、诊断设备相关研发、生产和销售的公司,其中肝病诊断仪器便是我们首先要提到的。

公司主要诊断产品为FibroScan肝病诊断仪器,可用于评估肝脏纤维化/肝硬化,门静脉高压和肝脏脂肪变性的检查。

目前,福瑞股份在国内,甚至全球肝病诊断行业处于绝对领先地位,Fibroscan为全球首创仪器,并且已经获得了中国NMPA、美国FDA和欧盟CE的全球化认证。而这个设备之所以这么领先其实是有福瑞子公司法国Echosens的关系,公司通过收购才获得了这项领先的技术。

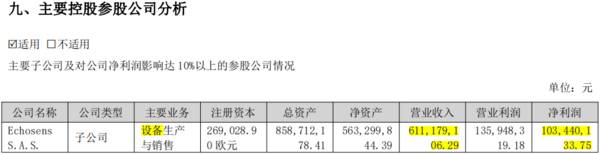

(截至2022年,子公司Echosens的经营数据情况,主营业务收入基本均来源于肝纤维诊断产品)

虽然福瑞股份在市场中的销售份额未知,但已知的是市场竞争格局良好,国内尚无同类对标公司。

在药物开发方面,福瑞股份得以与国际大型药品企业紧密合作,其中就包括有望推动第一款NASH治疗药物上市的美国药企Madrigal,以及跨国药企巨头诺和诺德等。据悉,目前在进行NASH临床试验的50多家制药和生物技术公司中,90%以上使用了FibroScan进行患者入组筛查及临床疗效评估等。

不得不说,福瑞股份堪称为非酒精性脂肪性肝炎的“卖水人”,所以未来有望随着治疗药物的陆续获批,诊断设备被大量安装,同时检测需求也被释放,公司有望进入新的增长阶段。

2022年,福瑞股份曾和诺和诺德达成合作,定下了2025年将慢性肝病的诊断率提高一倍的共同目标;

光大证券预测,中长期来说,Fibroscan全球年营收规模有望达到近60亿元。

市场预测虽不一定准确,但也反映了福瑞股份未来的业绩增长支撑预期。

2、80%毛利率创新高,福瑞股份盈利能力超群

截至2023年三季度,福瑞股份的毛利率达到了76.88%,就在今年一季度,其毛利率最高达到了79.67%,堪比茅台。

可以看到,最近几年,福瑞股份的毛利率一直在提高,而公司之所以能维持较高的毛利率以及毛利率还能维持增长,便和肝病设备密切相关。

肝病诊断设备的毛利率高于公司的药品销售业务,2022年,公司整体业务毛利率为73.47%,其中设备及技术业务毛利率达到了88.64%,明显高于整体毛利率,药品业务的毛利率为61.08%。

肝病设备业务毛利率较高不仅能体现出产品所蕴含的核心竞争力,而且最近几年随着设备业务的发展,设备业务收入占比越来越高,从而拉动了公司整体毛利率的增长。

截至2023年上半年,设备业务收入占比达到了71.57%,相比去年上半年收入占比正在增加了约11个百分点。

设备业务收入维持着较高增长趋势,尤其是今年以来设备业务收入明显加速。2022下半年,福瑞股份新推出FibroScan Go产品,目前装机速度较快,2023年上半年累计安装了158台,到8月底又增加了57台,采用按次收费并分成的方式,降低医院采购负担,有望加快公司快速扩大市场。

所以未来随着设备业务的收入增长,公司业绩、整体盈利能力仍有增长潜力(包括毛利率和净利率等)。

另外再来说一下福瑞股份的药品业务,这块业务收入增速虽然比不上设备业务,但值得一提的是公司的独家产品复方鳖甲软肝片,也是国内首个获批的抗肝纤维化药品,目前已成为抗肝纤维化第一品牌用药,所以竞争力也比较突出。

当前福瑞股份主要对药品业务进行销售模式的转型,2022年,在药品营收增长9.33%的基础上,其中来自商销、电商渠道的收入同比增长达44%,也能显示出一定的增长动力。

3、最后,总结一下福瑞股份的投资价值

总的来说,经过对福瑞股份当前两大业务及核心竞争力的分析,我认为企业潜力巨大,尤其是设备业务正迎来新的发展阶段,在非酒精性脂肪性肝炎(NASH)治疗药物带动下,设备业务收入有望持续突破。

当前其静态市盈率和滚动市盈率虽然相对较高,但一方面公司具备稀缺性,另一方面公司也有潜力,所以随着设备业务收入的放量,公司盈利能力预计也会提升,从而实现超预期增长。

声明:以上分析不作为具体投资建议,仅作为上市公司分析使用。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

手机芯片龙头,卫星通讯核心公司,华为供货商,业绩大增被低估!

脱水研报

-

公司是国内磷复肥龙头企业,受益于种植景气度提升。2020年以来,全球农产品价格上涨,国内大豆、玉米批发价格上涨50%以上,创近年新高。据天风证券研报分析,随着新

-

公司自20年起基本面出现改善,随着定增过会引入新股东、新行长到任并完成职业经理人制度改革、存量大户不良基本出清,此前压制公司估值的因素都已消散。据申港证券研报分

-

据德邦证券研报分析,亿田持续深耕产品,较早采用侧吸技术,引领行业从环吸下排步入侧吸下排,并持续优化集成灶内部结构,成功研发出风机下置集成灶,实现机身扩容推出蒸烤

-

(1)20世纪80年代-2003年:第一次历史起伏期随着市场经济的发展和社会消费水平的提高,白酒行业在20世纪80、90年代迅速发展,当时较低的市场准入要求和较

-

在中国,百年企业并不多见,上海家化便是其中之一。然而,这位122岁的老人,业绩着实不怎么样。历经沧桑,却被后浪拍死在了沙滩上。现在,正在努力顺应时代的洪流,想着

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

禾望电气(603063)主营风电变流器;明阳智能(601615)为海上风电整机龙头。

-

点评:CAR-T是目前T细胞免疫疗法癌症治疗领域的“新宠”,被誉为肿瘤终极疗法,目前已在血液肿瘤的临床试验中表现出了显著疗效。国外权威机构预测,随着干细胞、免疫

-

机构分析指出,我国2030年碳达峰、2060年碳中和的目标指引下,能源结构转型和发展新能源汽车是必由之路。氢燃料电池汽车近年来受到国家政策的大力支持,氢能和燃料

-

目前主流的四大架构,ARM、X86、MIPS、RISC-V中,像ARM、X86、MIPS都是国外的,并且是采用授权机制,一旦拥有产权的公司不再授权,就受制于人。

-

电子墨水屏具有护眼和极低功耗的优势,在智慧教育、智慧交通、智慧零售、物联网应用等领域极具应用潜力。据了解,市面上大多是墨水屏阅读器或显示器等产品,如果此次华为真

最新资讯

-

官网数据,中农工建交邮六大国有银行,2024年1年期、3年期定期存款利率分别是1.45%、1.95%。现阶段,把钱存进银行,每年到手的利息越来越少。而且,从长期

-

从2023年第三季度开始,爆发的AI算力需求使得HBM(高带宽内存)严重供不应求,三星、SK海力士以及美光科技的产能全部被“洗劫一空”。这就导致HBM价格大幅上

-

除了净利润增长迅速,燕京啤酒的ROE也有较大幅度的增长。2023年燕京啤酒加权ROE为4.73%,比2022年提高了2.11%,增速是行业内最快的,高达80.5

-

现在已经5月中旬,距离全国麦收和夏玉米播种越来越近,到时候也是国内化肥需求量增加的时候。我们也都知道最近几年国内多次出现极端天气,国际粮食价格也是剧烈波动,作为

-

在过去10年间,合成生物底层技术研发成本已下降了1000倍,甚至更多,这意味着合成生物学的初创公司也有机会进行原本只有大企业能支撑的研发行为,带起了合成生物领域