图解亚马逊二季报:阿里的今天会是亚马逊的明天吗

本文转载至微信公众号“走马财经”,贝壳投研经授发布。

首先,吹一句牛*,这可能会是你看过的亚马逊季报解读文章里最全(好)的一篇。

写完以上这句话后,我深深地舒了一口气。

当我意识到:既然投资海外资本市场,就应该更具备全球视野,而不局限于中概股,就像既然出国留学,就应该融入当地文化,而不是一直窝在中国人社区里——而当我寻找海外优质互联网公司财报信息的时候,真的想对写那些稿件的人说,“在座的各位都是垃圾”。

没有办法,那我就自己来写吧。

不好意思,我的牛*吹很大,你忍一下。

亚马逊业绩概况

7月30日凌晨,周四美股盘后,亚马逊公布了2021年二季度财报。报告显示,亚马逊第二季度营收为1130.8亿美元,同比去年的889.12亿美元增长27%,低于市场预期的1151.1亿美元。

净利润为77.78亿美元,同比去年的52.43亿美元增长48%;每股摊薄收益为15.12美元,相比之下去年同期的每股摊薄收益为10.30美元。

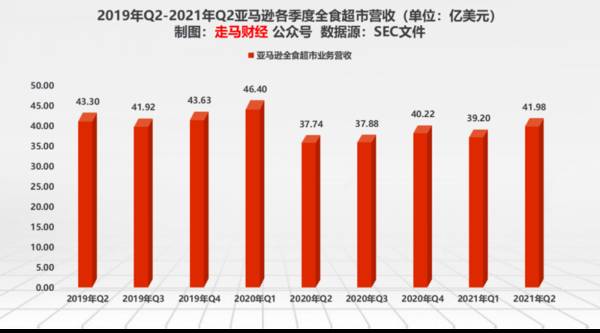

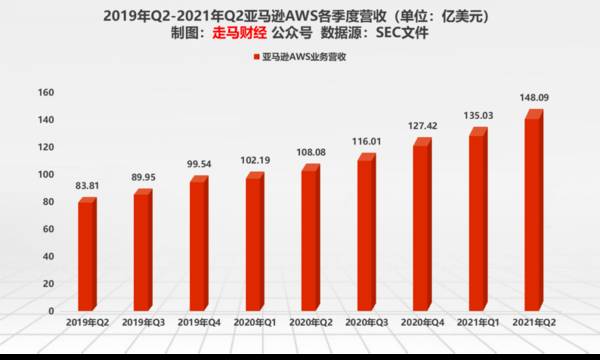

从具体的服务和业务来看,亚马逊1P业务的净销售额为531.57亿美元,同比增长16%;来自实体店的净销售额为41.98亿美元,同比增长了11%;来自第三方卖家服务的营收为250.85亿美元,同比增长38%;订阅服务的营收为79.17亿美元,同比增长了32%;AWS云服务的营收为148.09亿美元,同比增长了37%;广告为主的其他业务营收为79.14亿美元,同比增长了87%。

亚马逊同时进行了第三季度业绩展望,预计第三季度营收将达1060亿美元到1120亿美元之间,同比增长10%到16%,展望的中值为1090亿美元,不及分析师此前预期的1186.2亿美元。预计第三季度运营利润将达25亿美元到60亿美元之间,2020年同期的运营利润为62亿美元。

屋漏偏逢连夜雨,亚马逊业绩不达预期的同时,欧盟对它还进行了高达7.46亿欧元的罚款,因为亚马逊涉嫌违反欧盟《一般数据保护条例》,但亚马逊决定上诉,认为自己并未泄露任何用户数据。

在分析亚马逊二季报前,我们需要先了解一下亚马逊的业务构成。

当我们聊亚马逊的业务构成的时候,其实有两层意思,第一层意思是它的实际业务结构,这个说起来就非常庞杂了。

亚马逊素来以无边界扩张著称于世,截止到今天,它的主要业务包括但不限于:亚马逊电子商务、AWS云计算、Prime会员、Alexa智能语音、echo智能音箱、全食超市(Whole Foods Market)、广告营销等其它服务收入。

第二层意思是它的财务指标层面的结构,这个是结合亚马逊财报来看的,我们可以简单把它分为:产品类业务和服务类业务。

产品类业务包括亚马逊电商中的自营业务(1P)和线下全食超市业务,对应财报中的营收数据是产品净销售额。

服务类业务要复杂得多,包括了亚马逊电商中的第三方商家服务佣金收入、Prime会员订阅收入、AWS云服务收入、广告营销为主的其它服务收入,对应财报中的营收收据是服务净销售额。

接下来,就让我们从财务指标层面,一点一点分析亚马逊的业务发展情况。

首先,从整体营收情况来看,亚马逊2021年Q2同比增速“只有”27%,要知道亚马逊现在一个季度的营收已经超过了1000亿美元,达到1130.8亿美元,相当于7306亿元人民币,这是什么概念,腾讯2020年全年营收4820亿元,阿里巴巴2021财年营收也不过7172亿元,均不及亚马逊一个季度的营收高。在这么高的体量基数下,保持27%的同比增长,已经是很不错的表现。

之所以说他“只有”27%,是跟之前几个季度相比。

受益于疫情影响,线下向线上交易转移加速,亚马逊从2020年Q2开始连续4个季度营收同比增速超过30%,分别是40.2%、37.4%、43.6%、43.8%,到了今年Q2,亚马逊将Prime day提前安排在了这个季度,按理说应该拉高业绩表现,但是这个速度一下子急刹车降到了27%,这确实是会让人有些意外。

但是,这里面需要弄清楚的情况有两个。一是去年Q2正是欧美疫情爆发阶段,这个季度的业绩基数本身就抬高了不少。而今年以来,随着疫苗推广加速,很多人已经适应了疫情的存在,回归线下常态生活,线上业务增长本身就会有回落。二是如果把时间拉长,看亚马逊的两年复合增长率(CAGR),2021年Q2相较于2019年Q2的CAGR仍然高达33.5%。

而从亚马逊的年度营收来看,它从2015年到2020年,5年累计增长了3.61倍,5年CAGR是接近30%,4年CAGR是大约28%。

可见,从近两年CAGR来看,亚马逊今年Q2的增速完全不差,相对于疫情前,仍然是加速的状态。

成立以来,亚马逊一度让喜欢盈利的投资人感到绝望,这家着眼于长远的公司,直到它成立的第11个年头——2004年,才开始首次实现年度盈利。

而今,它的季度盈利已经向100亿美元体量迈进。但是,整体而言,亚马逊仍然把扩张和提升服务放在第一位,而不是盈利。由于疫情的原因,订单量猛增,亚马逊加速了仓储、物流的投资进度,而这些投资基本上都是为将来准备的。

由于每年的履约投资主要集中在下半年,2021年同样如此,所有2021年下半年的季度盈利数据可能不会太好。

从二季度的支出数据来看,其它数据增长相对平稳,营销开支增长迅猛,同比增速达到了73%,管理层的说法是他们会根据流量、渠道具体情况调整营销支出,这块的弹性比较大。

在笔者看来,可能是因为疫情因素消退,二季度电商业务增长不高,所有管理层加大了营销开支来获取流量。

看完整体的营收和盈利情况,我们来看看各项具体的业务发展情况。

首先,我们来看看亚马逊的商品零售业务,商品零售又分线上和线下两个部分。

线上商品零售就是亚马逊的在线自营,类似于京东自营。线下商品零售业务主要是收购的全食超市业务板块。

亚马逊线上自营业务Q2达到531.57亿美元,较2019年Q2增长71.1%,较2020年Q2增长15.8%,两年CAGR为31%,略低于整体营收增速的CAGR,也低于第三方服务业务营收的两年CAGR,后者为45%。

虽然不如第三方服务营收CAGR快,但是作为一块最成熟的业务,在这个体量级别仍然能维持这个增速已经很不容易。

根据SEC文件,亚马逊线上自营业务2019年营收为1412.47亿美元,2020年自营业务营收为1973.49亿美元。

根据高管财报后的解读,2021年Q2亚马逊线上自营业务占比已经下降到44%,一年前这个比例还是47%。

假设2020年全年自营业务占比就是44%,且自营业务营收等于自营GMV,可以推导出2020年全年亚马逊GMV为4485.2亿美元。

但是实际上自营业务营收肯定是小于自营业务GMV的,京东自营营收和自营GMV的比例目前已经下降到65%左右。

GMV是个并不严谨的指标,不同的平台对它的界定也不一样,国内平台会把退货退款订单都纳入GMV统计范围,有的平台甚至会把下单未支付订单也纳入统计,而这些数据显然无法统计进营收中。

我们不知道亚马逊自营营收/自营GMV的比例大概多少,也不知道他的GMV统计标准如何。假设自营营收和自营GMV的比值为80%,那么2020年亚马逊全平台GMV约为5606.5亿美元。

今年亚马逊Prime Day结束后,预计活动的GMV同比增长7%,达到95.5亿美元,占2021年第二季度总GMV的5.5%,若此数据真实,意味着二季度亚马逊GMV大约为1736.4亿美元。

亚马逊二季度GMV通常占全年的23%左右,因为今年Prime Day放在了二季度,假设二季度GMV全年占比提升到24%,那么可以预测亚马逊2021年全年GMV将达到7235亿美元。

作为亚马逊电商业务的竞争对手,Shopify 增长势头非常迅猛,其Q2 MRR(月常规收入 )收入为9510万美元,同比增长67%;GMV达到了422亿美元,创历史新高,较去年同期增长121亿美元,同比增长40%。

这意味着Shopify的GMV已经达到亚马逊的25%左右,而且增速远快于亚马逊,后者二季度GMV增速料在18%左右,不到Shopify增速的一半。

全食超市业务的业绩表现很平淡,原本亚马逊收购全食是希望在新零售领域进行探索,将自身的新技术赋能到线下零售店,但是从实际情况来看,这种效果可能类似于阿里对苏宁易购、大润发的投资,并没有产生翻天覆地的变化。

全食超市业务的变化基本上反映了疫情对线下零售业的影响。

说完商品零售业务,我们接着来看亚马逊的服务业务。

服务业务包括了第三方平台服务业务、AWS云计算业务、Prime订阅服务业务、广告营销等业务。

亚马逊第三方服务业务营收在Q2达到250.85亿美元,比两年前的2019年Q2增长了一倍多,两年CAGR高达45%。

这一块业务主要组成部分包括平台佣金和FBA仓储服务费。亚马逊佣金基本上在8-15%之间,FBA仓储服务费则视情况而定,另外还有各种杂费。

由于使用FBA的第三方卖家比例不断升高,所以亚马逊第三方平台服务营收增速是远超过第三方平台GMV增速的。

最近两年,亚马逊广告业务成为一颗冉冉升起的新的明星。

这块业务其实国内电商商家或是投资人很熟悉,对应的就是淘宝天猫的营销业务。

2020财年,阿里巴巴核心商业零售业务中来自佣金的收入是710.86亿元,来自客户管理——也就是广告营销业务的收入是1753.96亿元,广告收入是佣金收入的2倍多,2019财年情况类似,分别是广告收入1456.84亿元和佣金收入618.47亿元。

可见,理论上电商平台的广告收入是可以远远超过佣金收入的。

反观亚马逊,在GMV达到了7000亿美金——也就是近5万亿人民币(2021年)规模的时候,它的广告营收仍然只有第三方平台卖家服务营收的31.6%。

这意味着亚马逊广告业务规模天花板远未到来。

2021年Q2亚马逊广告业务营收达到79.14亿美元,是2019年Q2的2.64倍,两年CAGR高达63%。

另一个有趣的点在于,广告业务营收、营销支出和第三方平台服务营收之间有微妙的关系。

当亚马逊提升营销支出,意味着从Google、Facebook、YouTube等流量平台购买流量的金额提高,获取的流量增多,那么平台的订单量、佣金收入及其他服务收入都会水涨船高,同时,商家的广告支出也很可能跟着提升。

所以,亚马逊有足够的动机去计算营销支出的投入产出比,只要它的营销支出带来的订单收入佣金+服务费+潜在的商户广告支出能打平,那么提升营销开支就是非常值得的。

当下的亚马逊营销开支主要用于Google、Facebook、YouTube、twitter等平台的流量采买,尚且较为被动,因为单次点击费用主动权掌握在这些流量平台手中。阿里巴巴开发的阿里妈妈系统,就为自己建立了主动,即通过这套系统将成本完全转嫁给商家,同时绕过了百度、新浪、网易等流量平台,由商家与流量平台对接,只是通过阿里妈妈系统落地,阿里巴巴在其中只扮演撮合和抽佣的角色。

关于广告业务,我们可以期待亚马逊通过不断提升自己的营销开支的方式来测试这套系统的阀值,加速广告系统的建设,如果不远的将来,亚马逊建立类似于阿里妈妈那样的广告系统,绕过Google adsense或是Facebook的广告系统,我也不会感到意外。

AWS云服务是亚马逊的传统明星项目了,目前这项业务的盈利占据了亚马逊整体盈利的一半以上,其营收也达到了亚马逊收入的13%。

不过整体而言,它的营收规模受到了一定的威胁,源于微软Azure更快的增长速度。截止2021年Q1,根据Canalys 4月份的报告,亚马逊AWS仍然占据全球龙头位置32%的份额,但是微软Azure已经追到19%的位置,而后者Q2增速高达51%,增长势头不减。微软最新财报显示,在Azure的增长推动下,毛利率增幅为32%。这对于AWS是一个颇具压力的信号。而AWS最新季度的利润率却有所下滑,下降到28.2%的低位。

当然,亚马逊也不忘在财报中为AWS秀肌肉,据Q2财报显示,AWS宣布与多家大客户合作,包括瑞士电信(Swisscom)、贝尔加拿大公司、蒙特利尔银行金融集团(BMO Financial Group)、哥伦比亚最大的银行Bancolombia、法拉利(Ferrari S.p.A.)等。

此外,AWS和Salesforce宣布大幅扩展其全球战略合作伙伴关系,强强联合,扩大生态建设能力。

Prime会员是亚马逊推出的一种订阅服务,让成为亚马逊的会员用户可以享受亚马逊的平台的各种优惠。比如:Prime air 30 Minutes (无人机配送-30分钟交付),加急配送,当日达、隔天交付,免运费,访问独家亚马逊交易,以及在7月份prime会员日促销的时候可以提前享受优惠 (Prime Early Access Deals)。

这项服务自推出以来广受欢迎,目前已经在吸引了超过2亿个用户订阅,并在过去18个月中吸引了5000多万新用户。它还在不断增加会员福利,比如Prime video、Prime gaming等娱乐、游戏服务。

过去两年,这项业务的CAGR达到30%。

阿里的今天会是亚马逊的明天吗?

在看似暗淡的财报数据和巨额欧盟罚款双重压力下,亚马逊股价大跌,7月30日周五交易日,亚马逊收盘大跌7.56%,市值滑落到1.69万亿美元一线,目前已落后于苹果、微软和Google。

在华尔街大型科技股中,亚马逊一度达到市值第一的位置,把苹果压在身后。而今它不仅被苹果远远甩开——后者目前市值达到历史记录的2.41万亿美元,而且被Google和微软反超。

其实,作为电商赛道的一哥,亚马逊也难逃疫情魔咒。

2020年受疫情推动,它的股价增长了近1倍,风光无限。

2021年来,随着疫情阴影逐渐消失,人们重新拥抱实体消费,亚马逊上升动能不足,股价仅上涨了2.18%,同期标准普尔指数上涨了18%,Google上涨了54%,微软和Facebook也上涨了30%左右。直接竞争对手Shopify则上涨了32.5%。

人们不禁要问,亚马逊要落伍了吗?亚马逊的时代要结束了吗?它会不会像中国的电商之王阿里巴巴一样,进入下行通道?

不管别人怎么看,我的答案是否定的。

在亚马逊的飞轮效应中,电商业务是一个飞轮。现在他的这个飞轮遇到了阻力。阻力来自Shopify。

Shopify的优势,在于它没有佣金费用,提供的是建站和服务费,这种模式下,对于那些自带流量的品牌,诱惑力是显而易见的。

这些年,美国也出了不少网红品牌,Insgram批量生产网红,当然,YouTube和后来的tiktok也不逞多让,这些网红想着靠自身流量接广告虽然舒坦,但是毕竟是给别人做嫁衣,不如自己搞个品牌来玩玩,这中间的代表人物是人类高质量女性家族——卡戴珊家族,金小妹凯莉詹娜自创了凯利化妆品品牌,并迅速达到了10亿美金的资产规模。

对于像凯莉詹娜这样的网红明星来说,他们自带流量,而且流量源源不断,如果把自己的品牌带进亚马逊平台,当然也能产生大量销售额,但是每一笔订单都需要向亚马逊交8-15%不等的佣金,这是无法接受的。

亚马逊创造了一个帝国,人们带着购物目标来到这里。

Shopify则像是一个隐藏在shopping mall背后的流水结算系统,消费者感受不到它的存在,商家却离不开它。

我承认,亚马逊在佣金这块被Shopify吃得死死的。

如果亚马逊针对特定商家——比如耐克、阿迪达斯等自带流量的官方品牌,以及明星达人们降低佣金,甚至取消佣金,它是有可能在Shopify的地盘分一杯羹的。

但是这似乎与亚马逊服务中小商家的初衷相违背。

本质上来说,亚马逊在流量获取成本方面确实落后于Shopify。

但是,流量并不来自Shopify自己,也不属于它,而是这些品牌和网红自身,或者说Facebook、twitter、Google、YouTube和tiktok这些平台。

就好像有赞、微盟提供建站服务,但是流量来自于品牌的私域或是微信、抖音、快手这些流量平台。

而且,流量在电商漫长的服务链条中,只是一个起点,最终能撬动多大的生意,还要看它在这条链条中创造了多少服务增量价值。

所以,Shopify也在做Shop pay和物流仓储等服务,这当然是对的。

不过,无论是做支付,还是做物流仓储,都是一个漫长的过程,Shopify服务的对象始终是那些自带流量的商家,或者善于通过社交媒体获取流量的商家。亚马逊已经建立了购物的第一心智,对于需要触达这些海量消费者的中小品牌来说,亚马逊还是一个无可替代的选择。

更重要的是,亚马逊在物流、仓储和服务方面树立了全球标杆,Shopify要追赶还需要很多年,更谈不上颠覆。

电商的核心三要素是供应商、消费者和履约服务。

Shopify在供应商中的某个区域(特定品牌、网红品牌等)撕开了一道口子,但是在消费者规模和心智上,还差亚马逊甚远,在履约服务环节,更是完全不在一个量级。

而在其它飞轮方面,亚马逊的优势和想象力还有很大空间。

第二飞轮Prime会员,亚马逊是全球唯一一家综合了会员折扣、免运费、当日达、电影电视综艺节目、游戏直播等各类服务于一体的会员服务体系。你越使用亚马逊服务,会员服务带来的优惠就越多,占到的便宜就越多,你就越满意,亚马逊也越有利可图。这其中的奥秘在于:很多服务的边际成本是随着人数增长递减的。也就是说,像电影电视综艺节目这类服务,服务于1000万人和服务于2亿人,成本上的差别很小,仓储服务方面的成本也有类似逻辑。

在这一点上,其它任何平台都无法全方位效仿。

第三飞轮AWS云服务,已经证明了自己的飞速运转撑起了亚马逊的市值想象力。

虽然微软、Google等奋起直追,但是亚马逊的先发优势不可低估,早期建立起来的服务中心基础设施已经开始赚钱,竞争者还需要不停投资建设。微软能追赶,主要是因为它在办公领域有office365的加持,在大型公司上云的浪潮中占据了优势。随着AWS与Salesforce合作关系的不断加深,它在服务大型公司云服务过程中将逐渐建立主动。

目前AWS季度营收已经达到148亿美元规模,年化营收达到了590亿美元级别,季度利润则达到了41美元的高度,年化利润达到了165亿美元级别,哪怕以成熟公司的PE算法,取45倍PE,也有7425亿美元估值。

第四飞轮广告业务,目前已经达到320亿美元年化规模,这是一块利润率非常高的业务,而且还在飞速增长。参考Facebook营收320亿美元规模时,它的市值高达3500多亿美元。

除此之外,亚马逊在智能语音平台领域占据了最重要位置,这可能是万物互联时代的重要入口;无人驾驶等领域,亚马逊也有重要布局。

短期来看,三季度和四季度的的业绩增长数据可能不太好看,股价表现也可能受到拖累。

长期来看,亚马逊的市值很可能达到5万亿美金级别。未来6个月内可能出现的下调,将是非常好的买入时点,我们唯一需要做的是,深入分析这家公司的业务潜力,并择机买入。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

今天你低吸了吗?

脱水研报

-

火星人前身浙江火星人厨具优先公司成立于2010 年,后于 2013 年完成股份制改造,更名为火星人厨具股份有限公司。公司主要从事集成灶、 集成水槽、集成洗碗机等

-

公司设立以来一直从事半导体设计和分销业务,2019年公司完成了收购北京豪威及思比科的重大业务重组事项,完成收购后CIS成为公司核心业务与增长驱动力,公司切入光学

-

昨天,【小北价投圈】微信群里一位朋友提到的他现在的投资标的让我很是触动,因为它选择的那几只股票就是【价值50】里的,越来越多的人或者说是我的粉丝懂得了价值投资的

-

宁波德业科技股份有限公司,成立于2000年8月4日,注册资本17066.7万元。主要从事热交换器,变频控制芯片等部件,环境电器产品除湿机以及逆变器的研发、生产和

-

三安光电是国内LED及化合物半导体领域龙头企业。公司于2000年成立,主攻LED业务。2011年公司开始布局蓝宝石衬底,向上游关键物料延伸。2013年公司收购l

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:11月16日,财政部中央预算公共平台发布《关于提前下达2022年可再生能源电价附加补助地方资金预算的通知》。《通知》明确了优先保障户用光伏项目的补贴。券商

-

中科信息(300678)“医疗装备物联网项目”已成功示范应用,人体基本生命功能监测与调控系统、临床超声教学系统等新产品已准备进入市场推广阶段。安泰科技(000

-

点评:磷酸铁锂电池相对于三元材料具备更高安全性和更低成本的优势,获得更多汽车厂商青睐。大众畅销车型如特斯拉Model 3、比亚迪汉、五菱宏光Mini EV均采用

-

点评:6G将在5G基础上进一步拓展和深化物联网的应用范围和领域,并通过使用超大规模的智能化网络实现“万物互联”向“万物智联”的转换。此外,6G具有全频谱通信能力

-

中信建投证券刘双锋认为,尽管受到供应链长短料、终端产品需求动能降温等因素影响,晶圆代工产能仍然供不应求,目前订单能见度可到明年下半年。同时随着国产化大力推进,本

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生