华为5G+AR峰会即将召开,这家公司有望借此迎来新一轮成长!

编者按:本文来自微信公众号“解析投资”,作者:解析投资,贝壳投研经授权发布。

继鸿蒙之后,华为又有大动作!

据报道,华为将在6月17日召开5G+AR峰会,届时将联合全球运营商、管制机构、合作伙伴、媒体、分析师等共商5G+AR布局与展望,共促5G+AR生态繁荣。

先是在电动车领域推出无人驾驶解决方案,然后就是最近的鸿蒙系统2.0发布,今年以来华为在万物互联上的持续布局引发了投资圈的集体高潮,与此同时还捧起了不少概念股。

按照这种趋势延续,接下来AR概念大概率会有所躁动。

说起AR,很多人经常把VR和AR搞混,其实两者有很大区别。VR是虚拟现实的意思,即virtual reality。AR指的是增强现实,Augmented Reality,是将虚拟世界的信息,如文字、图像、三维模型、音乐、视频等投射在真实世界中,并令观众与之进行互动的技术。

由于商业模式、硬件、网络与内容等方面的不成熟,AR在早期更多被大家视为一个游戏玩具。比如《Ingress》、《精灵宝可梦Go》等,都是通过增强现实的基础上要求玩家通过使用Google地图与现实中的地标或物品进行互动。

2019年之前,AR产品销量大大低于行业预期,导致热度骤减。直到5G开始商用化后,高速率和低延时不仅增强了体验,还拓展出全新的应用场景,从游戏、娱乐扩展到工业和医疗。AR市场热度重新被5G点燃。

随着AR产业进度不断完善,现在越来越多的人开始认为AR不止是一个玩具,而是一个有意义的参与工具。比如,消费者可以将其虚拟地试用产品或在家中可视化家具。2020年的德勤和Snap联合发布的《全球消费者增强现实报告》也表示,受益于5G技术,AR的下一个前沿领域最大作用是将帮助品牌提升用户体验。

据IDC预计,2021年全球AR眼镜和头戴设备销量有望接近100万台,到了2025年,预计销量将增长到2340万台,其中企业客户将贡献总销量的85%左右。如此来看,AR想象空间确实大,未来不难发展成为消费电子领域的又一大单品。

此次华为邀请友商共建5G+AR生态,侧面证明AR产业化已经到了成熟或爆发的前夜。在这里,有一家企业有望借此之际迎来新一轮成长起点!

它便是歌尔股份。

公司现在是全球VR/AR产品的核心供应商,拥有很强的行业话语权。据统计,在2020年全球约710万台VR/AR设备当中,歌尔股份贡献了绝大部分出货量。

公司很早就前瞻性布局VR/AR领域。2012年在声学部件的基础上率先卡位AR业务,2016年以来,公司屡次参与合作AR/VR项目,结合高通的芯片平台,参与虚拟现实设计,2017年成功开发AR曲面镜片。

目前公司在AR领域有很强大的技术壁垒。在光学元件方面,可提供分光曲面反射、棱镜反射等AR光学解决方案。在显示方面,公司使用的是定制化LBS激光束扫描技术微投影模组解决方案。在轻量化设计方面,AR设备重量不足50克,且具备主动降噪技术以及9轴头部跟踪,适用于多种严苛工作环境。

消费电子终端创新是歌尔股份收入成长的重要驱动力。参考之前2018-2020年,TWS耳机市场迎来大爆发。公司在2019年建设耳机组装产线,之后受益于苹果TWS业务导入供应链,推动业绩实现高增。

所以,AR/VR最有望承接TWS耳机之后的消费电子创新。2020年,公司发行可转债,通过投入超过10亿资金建设年产350万套AR/VR项目,目的也是为了应对接下来可能面临供需紧张的局面。

虽然最近几年歌尔股份营业收入的增长动力来自TWS耳机,但是往后看,随着5G应用的落地,AR产品会有比较好的成长性。

作为AR赛道的王者,公司有望像过去那样对TWS耳机进行复刻,驱动业绩成长。

下面整体简单说一下歌尔股份的财务状况。

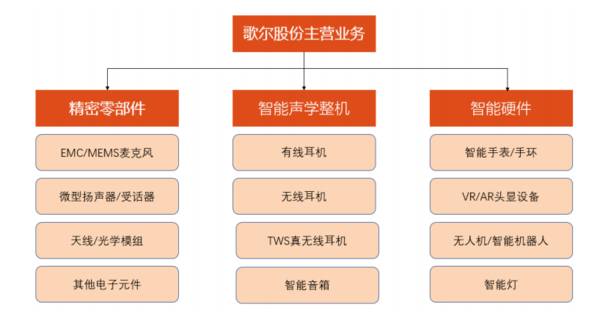

从主营业务看,目前公司形成精密零组件、智能声学整机、智能硬件三大业务,占比分别为31%、41%、28%。

其中,智能声学整机部分包括北美客户的AirPods、有线耳机、其他品牌TWS耳机等产品;智能硬件部分包括消费电子终端,例如智能手环、AR/VR、游戏配件等;精密零组件业务涵盖扬声器与受话器、麦克风等产品。

公司海外客户维持高营收占比,常年达到80%左右。

公司近5年维持高速增长趋势,营业收入由2015年的137亿元增长至2020年的577亿元,年复合增长率达到33%。

今年上半年,公司维持高增长趋势。一季度实现营收140.3亿元,同比增长116.7%;归母净利润9.7亿元,同比增长228.4%。中报业绩继续超预期,净利润同比增长至100%-130%。上述主要增长动力均来自VR/AR和TWS产品的贡献。

目前TWS耳机和VR/AR产品带动公司智能声学整机业务和智能硬件业务收入增长,精密零组件业务收入占比下滑。

产线爬坡顺利+精细化管理,公司毛利率和净利率逐步提升。2020年毛利率和净利率分别为16.03%、4.94%,同比提升0.6%、1.3%。

为强化声学制造竞争力,公司持续推进资本开支与研发投入。其中,公司在VR/AR的研发资本化效率要高于研发项目整体水平。2017-2019年公司VR/AR业务研发支出累计达到7.3亿元,资本化率实现48.1%,高于公司整体研发资本化率的28.3%。

从研发投入看,2020年公司的研发费用占营业收入比例为5.8%,低于同行瑞声科技的11.2%,但绝对金额34.26亿元仍高于瑞声科技的18.81亿元。

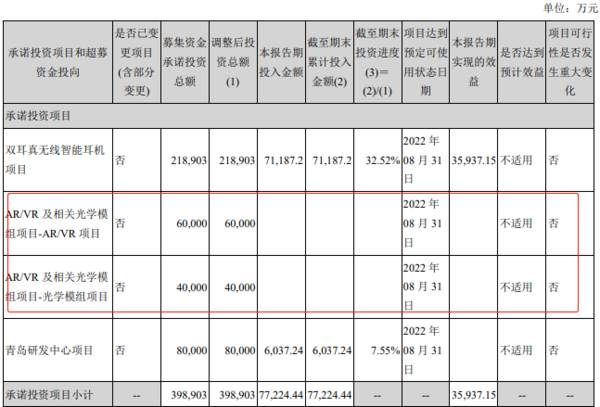

在资本结构方面,近几年公司持续投资生产线(2019年可转债扩增TWS耳机产能,2020年可转债投入AR/VR及相关光学模组等项目),导致资产负债率有所提升。但与此对应的是产能可以有效释放出去,使得投资回报率也在逐步上升。

在偿债能力方面,消费电子行业本身具有负债相对较高,且需要为下游客户备货准备积累存货等因素,因此流动比率与速动比率都相对较低。2020年公司流动比率和速动比率分别为1.24、0.8,相比过去两年有所增强。

营运能力方面,由于行业普遍存在为下游海外客户备货的情况,故上半年存货周转天数相较于全年平均水平会更高。近两年公司的应收账款周转天数在60-80天左右,经营效率持续提升,但整体处于行业相对平均的水平。

作为全球声学龙头厂商,公司已在声学零件领域证明自身的研发、生产、销售能力。

公司目前作为苹果AirPods和安卓两大阵营的代工厂商,受益于TWS行业高景气,随着市场份额持续提升,业绩爆发式增长。

从长期来看,5G生态逐步成熟,AR与行业应用的融合正在进入爆发期,VR/AR设备出货量将稳步增长,公司也将随之受益。

公司有望复刻过去TWS耳机的市场机遇,迎来驱动式增长。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

开源之后,鸿蒙还要补哪些课?

脱水研报

-

01双寡头大盘继续回暖,量能上有放大趋势,但市场依然处于底部的消化阶段,目前还是尽量控制好仓位,不排除向下二次试探。今天TCL科技大涨近5%,再次接近震荡区

-

2021年6月10日,根据药监局网站信息,智飞生物子公司龙科马研发的母牛分枝杆菌疫苗(结核感染人群用)获得批准(受理号CXSS1800010国,下称预防性微卡)

-

据民生证券研报分析,目前,公司已形成数控机床、智能自动化生产线、装备部件为代表的三大系列产品,一体化的产品线布局有效的打通了公司业务机能。随着高端机床放量,公司

-

公司2001年以锂原电池起家;2004年获Omnicel商标使用权、打入国内电表用锂亚电池市场;2008年成为锂亚电池全国第一、全球第五,自此一直稳居国内第一。

-

白云鄂博矿区为大型铁-稀土-铌等多金属共生矿,其稀土资源储量居世界第一位,铌、钍资源储量均居世界前列。稀土矿主要分布在该矿的主、东、西三个铁矿体中,主、东矿稀土

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:人工智能的发展伴随着其他先进技术如大数据、物联网、云计算等的同步发展,尤其是随着国内大量数据被挖掘和应用,人工智能将深度渗透到许多行业。人工智能将继续在G

-

生物质能源是唯一一种可以以气态、液态或者是固态使用的可再生能源,而且在全球呈现普遍性、能源价值高、可获取性强等特性。机构分析指出,政策带动下我国生物质发电行业有

-

受“缺芯”问题影响,目前汽车制造商正在加强跟碳化硅功率器件供应商的合作。今年3月25日,德国纬湃宣布,获得价值“数亿欧元”的订单,将为现代汽车提供800V碳化硅

-

点评:实现碳达峰碳中和,努力构建清洁低碳、安全高效能源体系,是党中央、国务院作出的重大决策部署。抽水蓄能和新型储能是支撑新型电力系统的重要技术和基础装备,对推动

-

MLCC即多层片式陶瓷电容器,主要用于各类军用、民用电子整机中的振荡、耦合、滤波、旁路电路。由于下游汽车、5G和智能手机需求旺盛,带动MLCC需求不断扩大,而各

最新资讯

-

车企内卷带动汽车行业持续高端向上,汽车除了要满足传统的代步和安全需求外,消费属性逐步增强。由于内外饰易于被消费者所感知,是汽车美观度和舒适度的直接体现,所以我们

-

ROE按照杜邦分析法可以拆解成三个指标,分别是净利率、总资产周转率和权益乘数,这三个指标的背后其实反映的是三种盈利模式。一是通过高净利率的产品或者服务提高收益率

-

A股中提供AI服务以及相关硬件设备的上市公司中,算力相关公司占比超过50%,其中,海光信息、华为、紫光股份、华为、中兴通讯、中际旭创、新易盛、世纪互联等企业热度

-

不过这都只是汽车的功能之一,它们都需要一个共同的基础,那就是电子电气架构。如果一辆车的智能化水平不高,那它使用的电子电气架构一定有很大的优化空间。去年特斯拉Mo

-

继低空经济、飞行汽车爆火之后,近日市场上又出现了合成生物概念,代表公司川宁生物、溢多利、蔚蓝生物明显受到资金青睐。有人说合成生物不是新东西,还有人说完全是炒概念