机器人龙头,特斯拉、小米SU7供应商,市占率第一,技术壁垒高!

最近,人形机器人、小米汽车,都是比较受关注的热点。

3月18日,英伟达将召开GTC大会,发布机器人领域的最新进展。像双环传动、绿的谐波、鸣志电器、中大力德、拓普集团、三花智控、柯力传感等产业链相关公司,关注度会有所上升。

3月28日,小米汽车SU7也将正式发布。

小米SU7定位纯电轿跑,跟华为智界S7相同,价格预计在20-35万。目前,小米汽车一期工厂已进入批量生产阶段,2024年可以量产7万台,二期工厂建设完成后,年产能合计为30万辆。

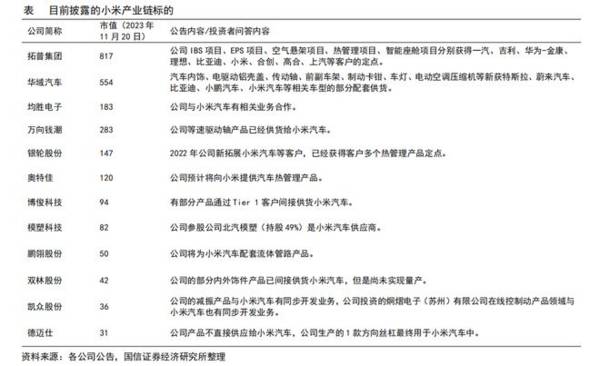

小米汽车产业链里,宁德时代、比亚迪提供电池,汇川技术提供电机,奥特佳、银轮股份提供热管理产品。其它公司还有拓普集团、博俊科技、模塑科技、华域汽车、均胜电子、万向钱潮等。

这其中,拓普集团既具备机器人概念,又是特斯拉核心供应商,还为小米汽车提供空气悬架、减震器、内饰等产品,成功进入到我们的视线中。

接下来,我们会从产品、客户、业绩、估值等方面,对拓普集团进行详细分析。

首先,产品线不断拓展,单车价值量持续提升

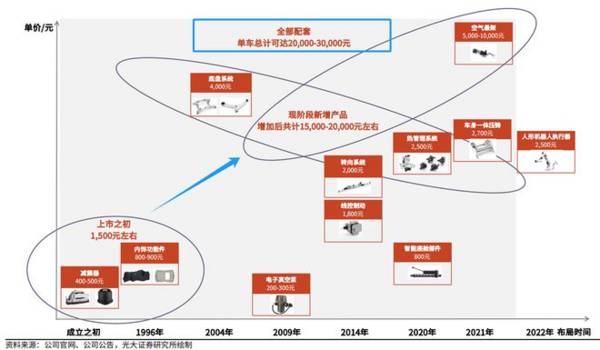

拓普集团是做减震器、汽车内饰起家的,2022年公司减震器市占率22%,位居国内第一。

现已拓展至车身轻量化、底盘系统、热管理系统、空气悬架系统、智能驾驶系统、智能座舱部件8大汽车产品和机器人执行器,共9块业务布局。

而且,配套产品价格也在不断提升,从上市之初的1500元(减震+内饰),发展到现在的15000-20000元(包括轻量化、热管理、空气悬架),提升十倍不止。随着产品结构继续升级,单车价值量最高能到3万元。

此外,这种模块化供应产品的优势,也是其它提供单一汽配产品的公司,并不具备的。

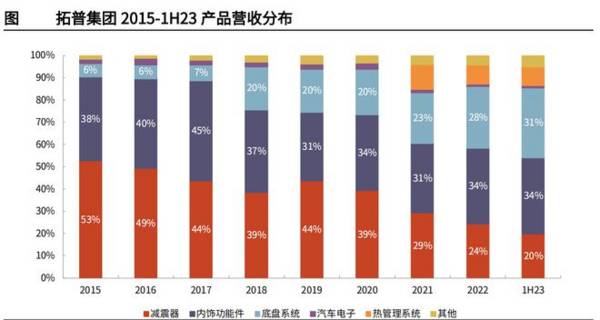

从营收结构来看,减震器、内饰功能件、底盘系统是公司的三大基础业务,2023上半年三者营收占比为85%。

汽车端,仍是拓普集团目前最大的基本盘。热管理系统、汽车电子、一体化压铸等新兴业务,有望打开公司新的成长极。

热管理系统

热管理产品包括集成式热泵总成、多通阀、电子水泵、电子膨胀阀等,用来给三电系统提供合适温度,并对车内温度进行调节。2022年公司热管理系统产能60万套,实现营收13.69亿。

热管理业务的市场空间较大,预计2027年国内市场规模能达到1331亿元。公司热管理业务开展得不错,2022年国内市占率为4.54%排名第三,跟银轮股份市占率(5%)相近。

汽车电子

拓普集团的汽车电子产品,包括空气悬架、IBS智能刹车系统、智能座舱系统等。

目前,看点最大、落地量产最快的还是空气悬架。与传统悬架相比,空气悬架结构更为复杂,新增电子控制系统跟气泵部件。当然,价格也比较昂贵,单价最高可达1万元。

拓普集团主要供应空气悬架总成,2023年第四季度开始投入量产,2024年将迎来其真正的放量元年,后续产量能达到40万台,将为公司业绩带来新的增量空间。

一体化压铸

不同于传统“冲压+焊接”模式,一体化压铸可以将多个零件合成一个整体,减少零件数量和生产工序,实现降本增效,符合新能源车发展的趋势。

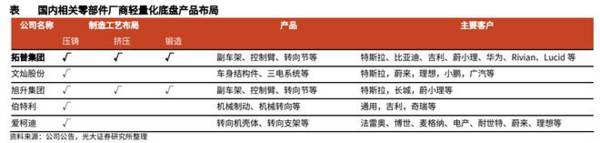

拓普集团掌握铝合金锻造、高压压铸、挤压等多种轻量化工艺,已采购6台7200吨、10台4500吨、5台2000吨级的压铸设备,用于新能源车超大型结构件的生产制造。相较于文灿股份、伯特利、爱柯迪,拓普集团工艺布局更全面一些。

其次,掌握优质的客户资源。

拓普集团的客户获取能力非常强,目前跟特斯拉、吉利、比亚迪、华为、蔚蓝、理想、小米等客户有多个项目的定点合作,涵盖了市面上大部分新能源车企。

并且,公司坚持Tier0.5级供应商策略,不仅仅是参与产品制造,还将参与到产品的设计过程,跟各个客户的合作关系会更深入稳定。

此外,拓普集团跟特斯拉的关系也值得一提。

特斯拉是公司的第一大客户,2022年对公司的业绩贡献占比高达38.56%。

2016年拓普集团进入特斯拉供应链,为其供应内外饰、热管理系统、底盘产品等。目前,为Model3、ModelY的配套产品价值在8000元左右。随着cybertruck量产,这个价格还将进一步提升。

跟特斯拉的良好合作关系,也加快了拓普集团机器人执行器业务的推进。

执行器在人形机器人中的成本占比约45%,跟动力电池在新能源车中的地位相似。

目前,人形机器人方向最受关注的产品,还是特斯拉的Optimus。公司2023年中报披露,其执行器产品已多次向特斯拉送样,有望为其供应旋转执行器和线性执行器两大核心部件,价值量合计高达3-4万元。

具体进展这块,2024年1月拓普集团已经签订了《机器人电驱系统研发生产基地项目投资协议书》,将投资50亿元用于建设生产基地。2024年第一季度进入量产爬坡阶段,后续年产能可达百万级别。

受益于优秀的产品跟客户资源,拓普集团的业绩表现也很不错。

2019-2023年,营收从53.59亿增至197.29亿,年复合增速为29.78%;净利润从4.56亿增至21.53亿,年复合增速为36.40%,均保持稳定高速增长。随着热管理、空气悬架、机器人执行器等产品逐渐进入放量周期,有望为公司打开新的成长极。

估值方面,截至2024年3月16日,拓普集团动态市盈率为33.97倍,处于近三年的低位区间。

最后,总结一下。

拓普集团在汽车业务上产品布局全面,且单车价值量不断提升,不断拉大跟行业对手的差距。汽车电子、机器人执行器业务正顺利推进,后续可以持续关注其订单跟产能落地情况。

截至2023上半年,共801家机构争先抢筹,其中就包括著名的社保基金。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

古井贡酒有着身后的历史底蕴,其渊源始于公元196年曹操将家乡亳州产的“九酝春酒”和酿造方法进献给汉献帝刘协,自此一直作为皇室贡品,曹操也被史学界命名为古井贡“酒

-

十多年前,维维豆奶还是很风光的,它曾是国内最畅销的饮品之一,连续多年拿下市场占有率NO.1、销量NO.1,是当之无愧的“豆奶一哥”。“维维豆奶欢乐开怀”的经

-

不得不说,最近两年疫苗行业是跌的最多的细分赛道之一,今天要说的沃森生物,企业股价由2021年8月份最高点96.69元下跌到现在的26元,累计跌幅达到了73%。但

-

2019年,安琪俄罗斯实现营业收入3.25亿元,净利润6581万元;2020年,安琪俄罗斯实现营业收入3.48亿元,净利润亏损1.32亿元。看来安琪俄罗斯工厂的

-

美加净面霜陪伴了我整个童年,六神花露水我昨天还用,在商场里时不时会看到佰草集的影子,只是我做梦也没有想过,这些产品,竟然来自同一家公司,上海家化。看着六神的包装

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

捷佳伟创(300724)是国内少有的具备PERC/TOPCon/HJT三种工艺设备供应能力的企业;奥特维(688516)是串焊机龙头,有望在TOPCon、HJT

-

近两年国内液氢产业正加快发展节奏,进入今年以来,液氢国家标准、企业项目布局均有了进展。在民用液氢领域,包括航天科技集团六院101所、北京中科富海低温科技有限公司

-

凯伦股份(300715)开发的全生命周期光伏屋面“cspv”系统, 将公司单层屋面系统与光伏发电系统有机结合起来,有效解决了传统光伏屋面的痛点。东南网架(00

-

点评:2020 年以来,国家连续推出相关政策推进塑料污染治理。据了解,发展改革委正研究制定《十四五塑料污染治理的行动方案》。随着国际、国内限塑、禁塑等环保政策的

-

点评:全电发票的应用,是落实税收征管数字化升级和智能化改造的重要举措,使用全电发票能进一步强化发票记录交易信息的本质,实现经济交易信息“一票式”集成,有利于降低

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生