市占率稳居第一,ROE远超恒瑞,300家机构抢筹的龙头,该关注了!

据统计,仅中秋国庆假期,全国揽投快递包裹超过51.47亿件,这么多快递不可能全靠人工搬运,许多工业车辆被广泛应用,叉车就是其中之一。

今天我们就来研究一下我国连续32年市占率第一的叉车龙头,安徽合力。

01盈利能力上升

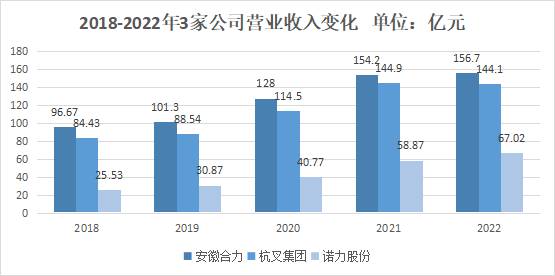

公司营业收入稳健增长,从2018年的96.67亿元增加到2022年的156.7亿元,年复合增长率为12.84%,营收一直保持行业第一,高于同为叉车龙头的杭叉集团,也断层式领先第二梯队的公司,如诺力股份。

公司营业收入稳步增长一是由于国内叉车需求量上升,2018年-2022年叉车需求量从59.7万台增长到104.8万台,年复合增速15.1%,安徽合力作为龙头企业充分受益于下游制造业、物流业的发展,公司产品多达512种类型,2000多种型号,可以满足市场对不同吨位的需求。

其次,营收增加也离不开公司产品结构优化。

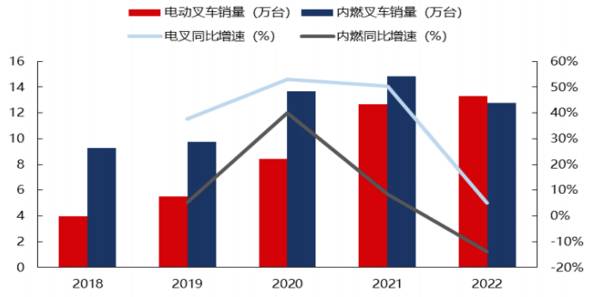

从“十二五”到“十三五”规划,我国都积极推动电动叉车的发展,再加上电动叉车自身的成本优势,人们越来越青睐于电动叉车,其销量大幅上升,2016年-2022年我国电动叉车销量从14万台增长到68万台,年复合增长率高达29.73%。

近年来公司电动叉车销量稳步上升,从2018年的4万台增长到2022年的13.3万台,年复合增速为35.04%,同时期的内燃叉车增速仅为8.4%,远低于电动叉车,而电动叉车的价格是同吨位内燃叉车的两倍,因此我认为锂电叉车销量上升是公司总营收增长的原因之一。

公司积极投资建设新能源车辆生产基地,目前产销平衡,2022年生产261030台,销售260846台,未来随着建设项目的陆续完成,产能会进一步扩张,从而应对未来电动叉车的增长需求。

公司毛利率、净利率扭转下降趋势,盈利能力回升。

从图中可以看到,2019年到2021年,公司的毛利率、净利率均出现了下滑,主要因为原材料钢材价格上涨和经济下行,但在2022年公司盈利能力开始回升,我认为是市场回暖和海外市场拓展共同发力的结果:

1.原材料价格下降。

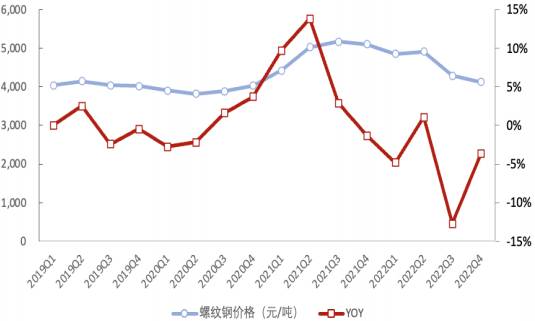

2020-2021年叉车原材料螺纹钢价格持续上涨,最高时达到5600元/吨,导致公司营业成本大幅上涨,毛利率下降。2022年以来,经济复苏,原材料价格逐渐下滑,公司的制造成本下降,毛利率开始回升。

2.积极拓展海外业务。

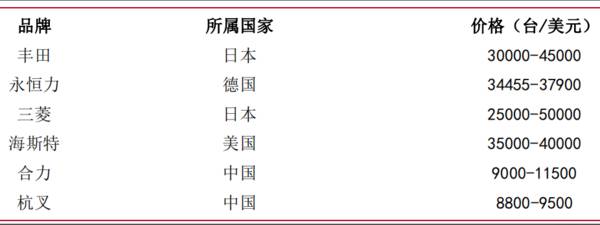

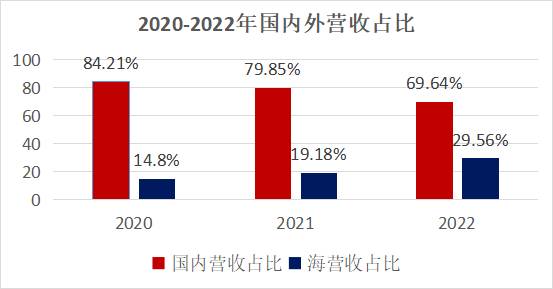

前面提到安徽合力在国内营收稳居第一,但是从全球来看却是在第七位,2022年排名第一的丰田集团实现营收168.58亿元是安徽合力24.49亿美元营收的近7倍。

营收出现如此大差距的原因并不是因为国产叉车在海外销量差,2022年叉车销量丰田31.7万台、安徽合力26.1万台,仅相差5.6万台,而是在于美德日国家的单价远高于我国,日本叉车单价最高可达50000美元/台,合力最高却只有11500美元,不足三分之一。

这给中国叉车进军海外市场带来了成本优势,中国叉车的性价比更高,促使我国叉车在海外的销量持续增加,安徽合力抓住时机不断开拓海外市场。

近年来,公司陆续在欧洲、东南亚、北美、中东、欧亚建立海外中心,出口量从2020年的3.7万台增至2022年的7.8万台,年复合增速为44.16%,使得国外营收占比大幅增加,从2020年的18.94亿元增长到2022年的46.32亿元,年复合增速达到56.38%,到2022年海外营收已经达到30%。

当然啦,海外市场光营收增加并不一定会提高公司的盈利能力,关键还得看毛利率。

可以发现,海外叉销毛利率一直高于国内,并且除了个别年份外,国内外毛利率差了4个百分点,海外毛利占比从2020年开始持续上升,目前已超过30%,因此向海外开展业务是安徽合力盈利回升的重要原因之一。

毛利率、净利率上升带来公司净资产收益率上升,2022年安徽合力ROE为14.80%,而恒瑞医药的ROE仅10.89%。

未来,随着在海外市场占有率的提升,海外叉车量价齐升推动公司的盈利水平进一步增长,安徽合力本身也充满信心,喊出了“世界五强,百年合力”的口号。

02净现比高,盈利质量好

公司不仅盈利能力回升,盈利质量也一直很好。

我们常把净现比作为衡量公司盈利质量的指标,净现比是经营现金流量净额与净利润的比值,比率越高说明企业的盈利质量越好,否则说明净利润中存在尚未实现现金的流入,企业盈利质量很差。

一般净现比大于0.7为及格,大于1则说明公司的盈利质量很好。2013年-2022年,公司净现比平均1.35,并且除2022年外均大于1,公司现金流健康,盈利质量较好。

03估值

我们用静态市盈率PE和市盈率增长比率PEG共同衡量一下当前安徽合力的价值。

市盈率是公司市值与净利润的比值,常用于评估股价水平是否合理,可以发现当前公司的静态市盈率正处于低估区间,并且低于行业平均值。

PEG=市盈率/盈利增长速度,在市盈率的基础上又考虑了公司的成长性,一般PEG小于1是比较好的,说明市场低估了股票的价值或者其成长性。

我们根据2023年中报披露的数据简单预测一下安徽合力2023年的PEG。

公司2023年上半年实现净利润6.58亿元,盈利增速为52.51%,经过前面的分析,安徽合力未来的净利润有望进一步增长,保守估计全年净利润为上半年的两倍,13.16亿元,总市值为145亿元,盈利增速保持不变,则2023年安徽合力的静态市盈率PE=145/13.16=11倍,因此PEG=11/52.51=0.21,远低于1,也低于当前行业平均值0.39。

最后来总结一下,安徽合力多年来营业收入稳居行业第一,并且一直在稳步增加,盈利能力也开始回升,,目前已经有297家机构重仓持有,随着新能源电叉的研发以及海外业务的扩张,公司行业龙头的地位不可撼动

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

市占率第一,搭上华为顺风车,股价暴跌70%后迎来困境反转!

脱水研报

-

2015年改革后,公司确立了三大产品线和五大单品战略,其中国窖牢牢把握“浓香国酒”的占位,作为塔尖产品;特曲打响“浓香正宗”品牌价值回归攻坚战,作为中坚力量剑指

-

青岛啤酒成立于1903年,历经百年风雨现已发展成畅销海内外的国内啤酒龙头企业,目前拥有60家酒厂,产能遍布全国各地。公司旗下拥有全国性主品牌“青岛”,以及以“崂

-

公司深耕高端不锈钢棒线材,在国内细分市场中市占率率稳居前二。2017年,公司进军锂电资源,逐步完成采矿、选矿、碳酸锂深加工全产业链布局。未来业绩双轮驱动。据新时

-

根据《中国互联网发展状况统计报告》,截至2020年12月,我国网民规模为9.89亿,较2020年3月新增网民8540万,互联网普及率为70.4%,较2020年3

-

一、从盈利能力看白酒行业从行业盈利能力看,显然白酒行业的平均利润率高于调味品行业。2021年,贵州茅台的毛利率最高,达到了91.54%;顺鑫农业的毛利率最低,为

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

近期折叠屏手机市场产业动向不断,除OPPO外,华为等手机大厂新款折叠屏手机也将接踵而至,新机将再迎上市小高峰。据数码博主微博爆料,小米MIX FOLD2、华为M

-

国盛证券认为,国内半导体材料品类客户扩张迅速,充分受益行业高景气度。随着技术工艺的推进以及半导体相关链逐步完善,在材料领域已经开始涌现出进入批量生产及供应的厂商

-

另有业内人士透露,电网规划专家初步建议,“十四五”期间规划的特高压工程数目在16条左右,以直流线路为主,主要负责输送新能源,助力实现“双碳”目标。电网投资一直是

-

越博动力(300742)与国鸿氢能签署氢燃料电池项目合作协议,加速推进氢燃料电池动力总成系统的研发试验工作;雄韬股份(002733)已完成制氢、膜电极、燃料电

-

对比前几代Wi-Fi标准,Wi-Fi 6显著提升了传输效率,降低了用户等待时间,联网用户体验得到提升。随着Wi-Fi 6技术和产品的日益成熟,成本的不断降低,其

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生