脱水研报:不锈钢棒线材产量全国第一,布局锂资源,永兴材料双轮驱动!

公司深耕高端不锈钢棒线材,在国内细分市场中市占率率稳居前二。2017年,公司进军锂电资源,逐步完成采矿、选矿、碳酸锂深加工全产业链布局。未来业绩双轮驱动。

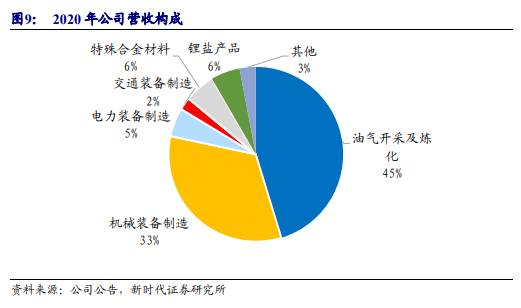

据新时代证券研报分析,公司定位高端不锈钢棒线材,是国内该领域的龙头。公司下游领域主要有油气开采及炼化、机械装备制造,营收占比达78%。

一、公司概况

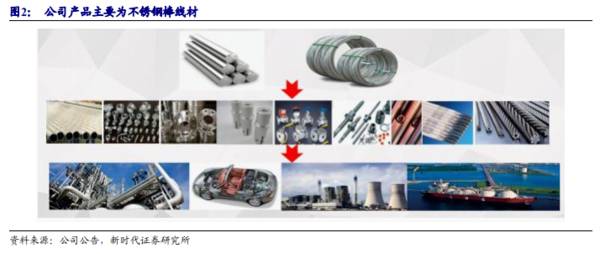

公司以不锈废钢为主要原料,采用电炉初炼、炉外精炼、连铸或模铸、连轧或锻造等短流程工艺生产不锈钢棒线材,产品可经下游加工成无缝钢管、管件、法兰、轴件、泵阀、杆件、钢丝、丝网、弹簧、标准件、焊材等产品。公司产品主要应用于油气开采及炼化、电力装备制造(火电、核电)、交通装备制造(汽车、船舶、高铁、航空)、人体植入和医疗器械及其他高端机械装备制造等工业领域。。

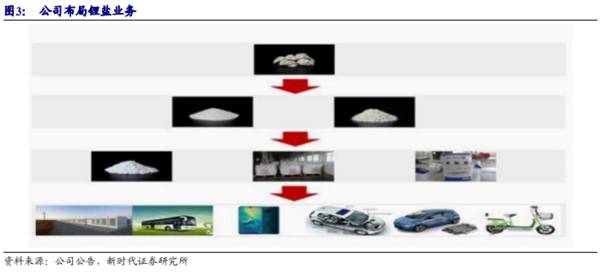

公司锂电新能源材料业务以锂瓷石为主要原料生产电池级碳酸锂,已经建成“年产1万吨电池级碳酸锂项目”及“120万吨/年锂矿石高效选矿与综合利用项目”,2021年拟定增建设“年产2万吨电池级碳酸锂项目”及“180万吨/年锂矿石高效选矿与综合利用项目”。

公司业绩较为稳定。公司营收和利润2010-2020年CAGR分别为3%和0.8%。其中,2020年公司营业收入49.7亿元,同比增长1.3%,归母净利润2.6亿元,同比下降24.91%;主要原因是2019年度公司因拆迁补偿及转让锻造车间等资产,形成9917万元资产处置收益,导致上年度基数较高。同时,2020年度公司再次对商誉及应收账款等事项计提资产及信用减值损失约7800万元。2021Q1公司营业收入13.54亿元,同比增长47.4%,归母净利润1.24亿元,同比增长67.6%

二、公司发展根基:不锈钢板块

公司产品通过多项认证,和下游客户合作稳定。公司产品均严格按照国内外先进标准或技术协议组织生产和检验,产品的性能和可靠性得到了客户的高度认可,竞争优势突出,目前已经取得中国方圆标志认证集团认证的质量、环境、职业健康、能源四体系认证。

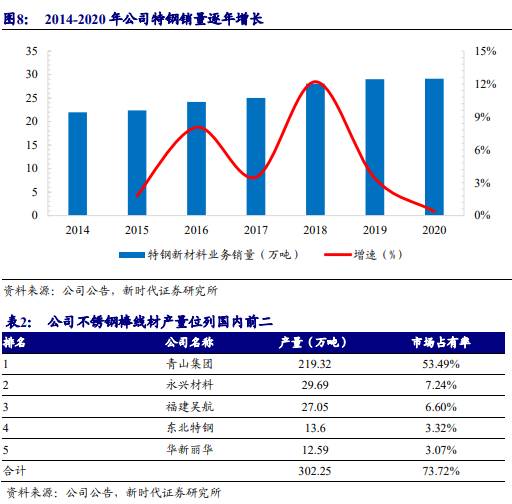

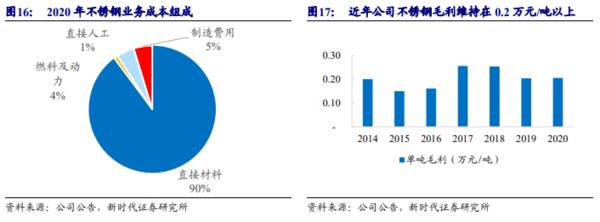

公司是国内不锈钢棒线材龙头。根据智研咨询,高产量的不锈钢生产企业产品多为板材(产量中板材占比高达90%),长材生产企业产量并不高,主要原因是长材规格多,对产品精细程度要求较高,因而生产周期长,产能低。公司特钢业务主要定位于高端不锈钢棒线材,发展成中国不锈钢长材龙头企业。,不锈钢棒线材国内市场占有率长期稳居前二,其中双相不锈钢棒线材产量居全国第一位。

公司产品主要应用于油气开采及炼化、机械装备制造、电力装备制造等高端制造领域,其中于油气开采及炼化占比45%,机械装备制造33%。

2017年,不锈钢行业开启供给侧改革,不锈钢价格上行。随着行业进入改革深水区,不锈钢价格企稳。公司是国内不锈钢棒线材龙头,产品优异,近年整体单价稳定。2020年公司整体不锈钢均价约1.6万元/吨。随着下游需求的稳健增长,我们预计价格有望维持在1.7万元/吨左右。

公司原材料主要为不锈废钢、镍合金和铬铁合金等,占营业成本的比例约90%。公司采用成本加成的价格模式,在一定程度上平缓了原材料价格波动的影响。未来公司不锈钢盈利增长主要来源于效率提升、产品结构优化。

三、公司腾飞动力:锂电板块

自2017年起,公司通过投资、并购等方式,着眼布局锂电资源,投资建设从采矿、选矿到碳酸锂深加工全产业链。公司锂矿资源丰富,保障未来稳定出货。其中,控股子公司花桥矿业已探明的20%矿区储量约40万吨LCE,是公司锂云母和碳酸锂生产原材料的主要保障渠道;联营公司花锂矿业有《长期合作协议》,为长期发展提供了资源保障。

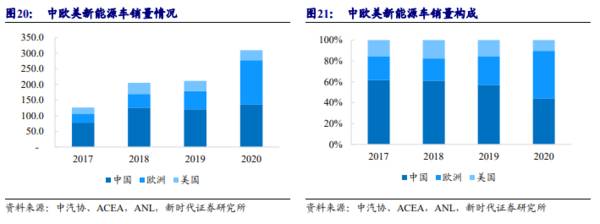

新能源车快速发展,渗透率仍处于低水平。受益于政策推动和强产品力车型的拉动,2017-2020年中欧美新能源车销量高速增长,年复合增速高达35%。到2020年,新能源车销量达309万辆,新能源车渗透率约5.7%。从新能源车渗透率角度,新能源车依然具备广阔的发展空间。

中欧贡献新能源车主要增量。在全球新能源车市场中,中国和欧洲是重要的消费国和地区。在中欧美新能源车市场中,2020年中国和欧洲占比分别达到44%和45%,新能源车渗透率分别提升到5.4%和9.9%。

下游需求强劲,公司2021年拟定增扩产2万吨电池级碳酸锂和配套选矿。预计到2022年产能,公司碳酸锂产能将达到3万吨。

2019年锂矿采选及锂盐制造业务的毛利率17%,而2020年锂矿采选及锂盐制造业务的毛利率为3.9%。2020Q4公司碳酸锂成本为33108.59元/吨,随着碳酸锂价格回温,2021年锂盐产品毛利率会得到极大改善。(太平洋证券)

总结:

公司不锈钢主业稳健,发力锂盐业务,驱动公司业绩与估值双击

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

为什么这个分析框架会以“净利润分析”为切入点呢?这是因为净利润评估是我们给企业估值绕不过去的坎儿,给企业估值必须考虑净利润质量;此外,我们给企业做那么多的定量分

-

2021年H1归母净利润1.2亿元,同比增长267.37%,处于业绩预告中值偏下,基本符合市场预期。据东吴证券研报分析,2021年上半年公司碳纳米管导电浆料收入

-

⒈贵州茅台是怎么“搞钱”的;⒉贵州茅台2021年年报有哪些新看点;⒊贵州茅台收入增长的驱动因素是什么。今天的文章主要讲第一块的内容,贵州茅台是怎么“搞钱”的。第

-

恒指一月份一直处于上涨状态,今天盘中一度突破30000点大关,而且这种上涨还没有停下来的迹象。与之对应的是,南向资金一直是买买买:简单普及一下南向资金:南向

-

海天作为酱油行业中的中华老字号,起源于清末,依赖广东佛山优越的自然环境,酱油产业不断发展并形成佛山酱园。1955年,佛山25家古酱园组建“公司合营海天酱油厂”,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

业内人士指出,全球经济逐步复苏,对于大宗商品的需求将会继续增加,而新船下水量相对有限,确保了运力的稀缺性,下半年BDI有进一步上涨空间。中信建投证券韩军表示,受

-

川财证券陈雳认为,全国碳交易市场开启后,碳配额和CCER(核证自愿减排量)价格均有望大幅提升。随着双碳目标临近,未来碳配额价格将保持长期上行趋势。清洁能源运营企

-

从行业发展方面看,行业景气度在去年快速复苏的基础上还将继续回升。玉米收购价已经有较大提升,根据Wind数据,全国二等黄玉米市场价已经从2020年初的1812.3

-

点评:业内人士评价该研究是“储能领域和可穿戴技术领域的里程碑研究”。随着便携电子产品、可穿戴设 备的广泛应用,可变形的锂电池具有纸张一样的柔软以及可折叠的特性,

-

点评:政务信息化是提升政府监管效能和公共服务能力的关键之举。近年来,互联网、移动互联网、云计算、大数据、人工智能、区块链等网络信息技术接力涌现、相互叠加、迅猛发

最新资讯

-

自2023年2月以来,中药材价格涨幅惊人,直到当年8月份才开始有所回落。不过,从2024年近几个月的价格走势来看,新一轮的中药材涨价似乎又要开启。除了比黄金还贵

-

想当年,东鹏特饮凭借着“年轻就要醒着拼”、“累了、困了,就喝东鹏特饮”这两句经典的广告,再加上价的差异化,成功抢占红牛市场,成为饮料界的新贵。而后,东鹏饮料走上

-

概念的算盘打的再响,最终还是业绩为王。尤其是对成长赛道来说,业绩不但是检阅公司成长的关键,也是反映行业景气度的核心因素。比如4月18日,九阳股份一季报业绩同比增

-

2月以来,亿航EH216-S、V2000CG等多款飞行器通过合格认证,并进行试飞,意味着作为低空经济代表的飞行汽车,商业化正在逐步落地。AI的应用落地则更加迅速

-

近日,全球医疗器械产业的“航母级”盛会CMEF圆满收官,向全世界展示了我们国家在医疗领域的卓越水平。CMEF一直是全球医疗风向标,本次的展会出现了很多AI医疗“