1月新消费品牌融资79亿:食品之外,资本又看中新赛道

编辑按:本文转载至微信公众号“联商网”,飞鲸投研经授发布 。

2021年,新消费赛道迎来进一步井喷式的爆发,咖啡、面食、烘焙、茶饮等赛道掀起了投资热潮,涌现出了大批优秀品牌。

这些品牌借助于互联网思维在商品、品牌、营销、服务、商业模式等方面不断创新,满足了新消费时代下的消费者新需求。

2021年,新消费品牌的变现如何?

据联商网零售研究中心不完全统计,今年1月份新消费领域共发生69起融资事件,融资总金额超79亿元人民币(百万元人民币融资规模以100万元计,千万元人民币融资规模以1000万元计,亿元人民币融资规模以1亿元计,外币经过换算,未披露融资金额未计入,融资时间以披露时间为主)。

从整体来看,2022年开年,新消费领域融资与去年1月份相比,融资数量和总金额都呈现上升态势。环比去年12月,1月份数量上有所下滑,但融资总额有所上升。

食品饮料仍是重点 美妆遇冷下降

从融资业态分布来看,食品、饮料仍然是主流赛道,1月份食品饮料领域发生20起融资事件。但值得注意的是,美妆遇冷发生位移,餐饮、生活方式等领域融资后来者居上。

食品饮料领域一直是资本下注的重点。一方面食品饮料领域具备高频高消费特点,市场较为成熟;另一方面,食品饮料领域渠道、供应链等基础设施相对完备,细分赛道方面的创新,不仅受到消费者青睐,也受到资本垂青。

本月,功能性食品饮料品牌源究所连续完成种子轮与天使轮融资。该品牌专注于根据各类亚健康问题,针对性研发消费者认知高、功能性成分有保障的软饮类产品。目前,源究所累计融资金额达数千万元,估值过亿元。投资方包括泰有基金、优基金等机构和业内知名投资人,本次融资将主要用于渠道拓展和营销投放。

功能正餐品牌也完成了近千万元天使轮融资,其以“控卡正餐”为定位,以“全营养控卡”概念为导向,提出适合中国饮食结构的以营养均衡为基础的控卡膳食模式,致力于为消费者提供专业化营养控卡解决方案。

值得一提的是,正值上市关口的今麦郎获得了加华资本6亿元人民币独家融资。此前,有消息称,今麦郎已与中信建投证券签署上市辅导协议,正式启动IPO计划。一旦上市成功,资本市场将出现康师傅、统一、今麦郎三足鼎立局面,未来的市场格局或将迎来变动。

今年1月,在食品饮料领域20起融资事件中,获得过亿融资的品牌有7家,这也表明了资本对于成熟赛道的偏爱。新茶饮细分领域竞争明显,不断出现的柠檬茶等细分赛道颇受资本关注。饮品方面,茶饮、植物蛋白饮品领域均出现了过亿元融资。基础食材领域,可食用鸡蛋品牌黄天鹅获得了6亿元人民币融资,这些融资金额都创造了相关细分赛道的融资记录。

相较于去年11、12月份,美妆领域融资进一步下降。1月份融资主要集中在个护、集合店等较为火热领域。抗初老化妆品品牌Daslan完成了翰畔创投领投,老股东跟投的数百万Pre-A轮融资。美妆集合店方面,HARMA话梅、WOW COLOUR均获得了过亿美元融资。目前,HARMA话梅在全国拥有9家门店,2022年,HARMAY话梅还将拓展至武汉、广州、深圳、秦皇岛阿那亚等新城市及地区。

一直以来,美妆行业存在同质化、模式单一的短板,品牌之间出现严重内卷,低毛利、低研发、重营销等顽疾仍待解。

其它方面,在新崛起的潮流服饰经济、运动经济、潮玩经济之下,运动、生活方式领域的融资已经常态化。临期食品、折扣店有着广阔的蓝海市场,也获得了资本的垂青。

此外,元宇宙与零售融合加深。元宇宙可以看做是现实世界的虚拟化,随着AI技术不断成熟,它将给社交、电商、支付等领域带来深远影响。围绕元宇宙概念,以NFT(数字藏品)为代表的数字资产经营正风生水起。本月,元宇宙虚拟数字研发商企业世悦星承,数字藏品沉浸社交平台元宇宙藏品馆,写实数字人及数字资产运营商燃麦科技等均获得了融资。

从融资金额来看,1月融资以千万级和亿级为主,获得千万级人民币和亿元人民币融资次数分别达到29和21次。亿元级融资主要集中在食品、餐饮、美妆、运动等领域。

与以往相似,百万级融资占比较小,多集中在天使轮和种子轮,多为细分类目的中小品牌。

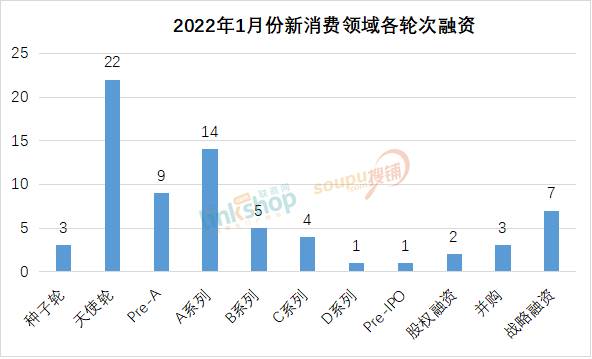

从融资轮次来看,1月份新消费品牌融资主要集中在天使轮和A轮以后融资阶段,这也延续了去年的整体趋势。随着细分领域的需求不断被挖掘,不断有新品牌崛起,资本开始参与品牌早期融资。而从整体来看,资本更关注模式相对成熟的品牌,不少品牌在A轮追加后,开始逐步计划登陆资本市场。

线下餐饮热度不减,预制菜迎来“小阳春”

线下餐饮一直火热,该领域几乎几乎每月都传来融资消息。从总体来看,餐饮零食化、快消化趋势仍然持续。新餐饮细分品牌被资本看上的一个主要原因是,标准化和可复制化。这背后既有行业数字化变革带来的赛道优势,也有细分领域模式创新迎合了消费者的需求。

本月,无论是酸菜鱼、火锅、米粉,还是快餐等领域都迎来了融资。其中,中式快餐连锁品牌老乡鸡完成了Pre-IPO轮融资,投资方为广发乾和及麦星投资。

此前,老乡鸡传出计划上市消息。去年11月4日,中国证券监督管理委员会安徽局网站显示,老乡鸡正在接受上市辅导,拟筹备在深交所主板上市。老乡鸡发源于于安徽合肥,其主要门店布局在华东市场,安徽是其大本营。作为中式快餐连锁头部品牌,如何通过菜品以及场景方面的创新,获得不同区域消费者青睐,并在供应链领域深耕,以及在产品与利润之间进行权衡,是其进行全国化布局的关键。

从去年下半年开始,预制菜赛道日渐火热。春节期间,不少企业发力预制菜产品,攻占年夜饭市场,更使得这一赛道更加火爆。

疫情期间,部分餐饮关店、外卖乏力情况下,人们的饮食习惯发生了改变,不少消费者不再单纯的依赖外卖,开始学习简单烹饪。疫情之后,这样的消费习惯得以延续,让预制菜有了一定的发展空间。

餐饮大数据研究与测评机构NCBD的《2021—2022中国预制菜行业发展报告》显示,2021年中国预制菜市场规模超过3000亿元,预计到2025年将会突破8300亿元。

本月,2家主打C端的预制菜品牌获得了融资。中餐预制菜连锁门店品牌银食完成数百万元天使轮融资,由险峰长青独家投资,其瞄准的是县乡市场的C端用户,目前已开出40家门店,2022年预计开出600家门店。

中式预制菜品牌珍味小梅园完成了由百度风投领投的1亿元B+轮融资。去年10月,珍味小梅园获得了数千万元B轮融资。B轮与B+轮两轮融资累计金额过亿元。珍味小梅园创立于2019年,主打C端“社区场景”,走性价比路线。

目前,预制菜市场正在经历从B端到C端的转变过程。不过,整体来看,C端市场依然存在着较大的不可控因素,如何满足不同消费者的需求和喜好,做出热炒菜口感,实现为消费者“轻松做好菜”,显得尤为重要。

CVC继续风起,头部企业再出手

CVC的风也刮到了1月份。

据悉,CVC指的是企业风险投资,以腾讯、阿里、百度等互联网巨头为传统代表,这种投资方式一方面可以带来财务汇报,另一方面也能构筑公司产业发展护城河。

本月,腾讯参投了智能家居公司欧瑞博ORVIBO,后者获得了腾讯、华兴新经济基金、索菲亚、富森美、萍乡国资参投的10亿元人民币融资。百度风投领投珍味小梅园1亿元B+轮融资。小红书则参与了高端滑雪板品牌雪鸮科技天使+轮融资。字节跳动收购了票务平台“影托邦”并投资了XR赛道玩家李未可。来伊份投资了气泡酒品牌初气。

联商网零售研究中心认为,头部新消费品牌进行CVC投资布局与互联网巨头投资虽有相似之处,但不同的地方在于,更多是为了寻找第二增长曲线。

面临流量红利消逝、赛道新玩家增多、消费者消费趋势发生转移等新挑战,不少头部新消费品牌在自身赛道成长之外,通过对外多元化布局,希望找到另一个增长空间。而通过投资布局,头部新消费品牌们希望能够探索出新商业模式,完善产业链布局,从而应对未来商业竞争。

在去年,美团、字节跳动、B站、喜茶、泡泡玛特、蜜雪冰城、茶颜悦色等相继出手,在餐饮、饮品、潮玩等领域进行布局。

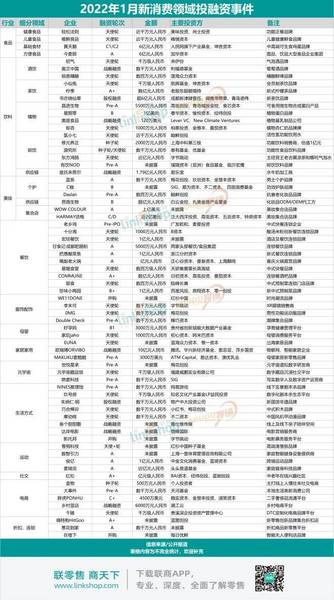

附:2022年1月份新消费品牌融资表

本文来自“联商网”,作者:林平,36氪经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

科技公司or汽车公司?特斯拉的高市值或许存在泡沫

脱水研报

-

详情可翻看小北读财报9月19日发布的《业绩高增,现金流却出现恶化,金徽酒是否一如表面风光?》文章内容。那么今天我们就再来看一下,这个地区性品牌酒企到底有没有发展

-

随着上市公司三季度报告的密集发布,我便进入了财报分析的阶段,财报分析有什么用呢?当然是为我们以后的投资做指导,是机会还是风险看看就知道了。今天要说的是恒瑞医药(

-

一是我们不仅为自己买东西,我们的心里总是想着家庭中的每一个成员,在没有另一半的情况下,我们会想着父母和宠物;二是在商品搞活动的时候我们会想着在便宜的时候多屯一点

-

听完课之后,小北老师还给学员留了作业:第一,如何分析企业的货币资金,梳理成框架;第二,对比分析格力电器和美的集团货币资金的质量。至此,对于作业问题,群里开始了热

-

以半导体销售额作为参考指标看全球电子元器件行业变化情况,全球半导体市场规模在2020年达到了4407亿美元,同比恢复增长,增速为7.49%。纵观2008年以来半

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

公开资料显示,除了耐火耐磨材料、陶瓷釉用色料等传统市场外,电熔氧化锆又开辟了种植牙、手机背板、5G基站滤波器、锆基非晶合金等新兴领域,而我国已经成为了全球最大的

-

目前我国民用航空发动机正处于起步阶段,除了AES100以外,应用于C919大型客机的CJ-1000发动机,以及应用于CR929远程宽体客机的CJ-2000发动机

-

华创证券认为,无线充电具备明显的便捷性优势,三星、华为、苹果、小米等头部手机厂商的旗舰产品均已支持无线充电。权威机构IHS Technology的消费者调查显示

-

迄今为止,元气森林产品已出口全球40多个国家和地区,推出了20余款针对海外的饮料产品。澳大利亚、英国、法国、新加坡、越南等36个国家和地区的一线商超都有它的身影

-

点评:国家已经明确提出了碳达峰碳中和的战略目标,储能是非常关键的一环,储能端有能量型储能,也有功率型储能。超级电容寿命长、安全、原材料来源广泛,如果能将其能量密

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生