脱水研报:销售额稳步提升,深圳华强的分销业务成长空间几何?

一、深圳华强分销业务增长驱动力?

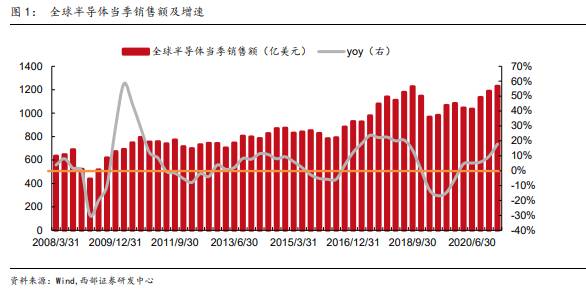

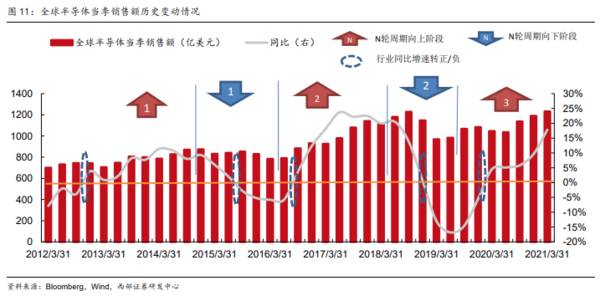

以半导体销售额作为参考指标看全球电子元器件行业变化情况,全球半导体市场规模在2020年达到了4407亿美元,同比恢复增长,增速为7.49%。纵观2008年以来半导体销售额变化,呈现稳步提升状态,年复合增长率4.88%,增速波动则具有明显周期性。

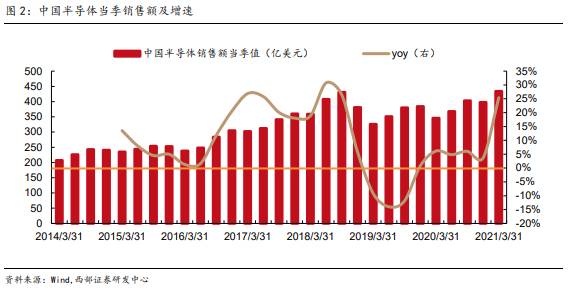

我国是全球最大的半导体销售市场,2020年我国半导体销售总额达到了1515亿美元。到2021年Q1,我国市场占全球的35.26%,比重自2014年Q1进一步提升了8.89pct。

老牌分销商规模增长放缓。艾睿电子成立于1935年,2012年以来其业务规模整体保持了平稳的增长,年复合增速为4.34%;安富利成立于1921年,已有百年发展历史,2016年安富利规模明显收缩,同年艾睿电子超越安富利成为全球第一的分销商。

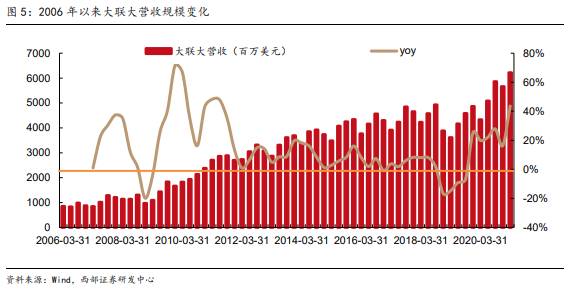

台湾大联大控股成立于2005年,享受行业发展和台湾电子产业崛起的红利,成长为全球TOP3、亚太第一的分销商,2020年其营收规模达到217亿美元,其中2009-2011年为其高速整合和增长期,2012-2015年继续稳健增长,2016年后增速放缓,2019年跟随行业波动公司业务规模下滑并逐步恢复增长。

二、如何看待公司分销业务成长空间?

结合公司分销业务三大驱动力:上游原厂国产化、分销商本土化、缺货潮下的马太效应,长期看,公司作为最大的本土电子元器件分销商,有望在大陆地区进一步替代传统分销龙头。

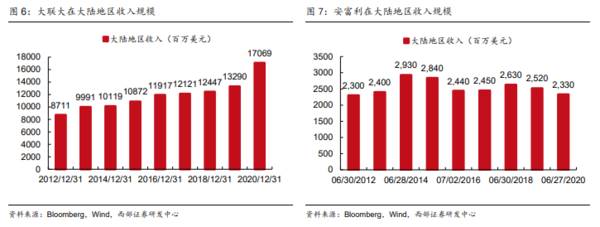

我们参考海外及台湾分销商目前国内市场销售规模,大联大2020年大陆收入为171亿美元,安富利为23亿美元,在中国电子元器件产业发展,原厂国产化加速、本土分销商崛起趋势下,深圳华强国内分销业务有望向千亿进发。

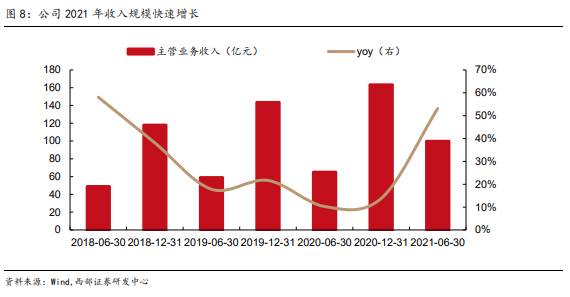

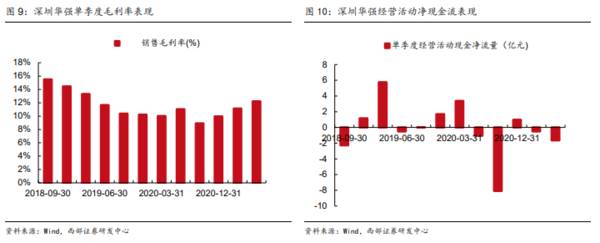

2021年以来公司营收规模快速增长,上半年收入增速达到53.10%,继续维持在高位;毛利率水平H1同比显著提升;同时现金流承压,与行业景气度高企、公司市场份额提升密切相关。

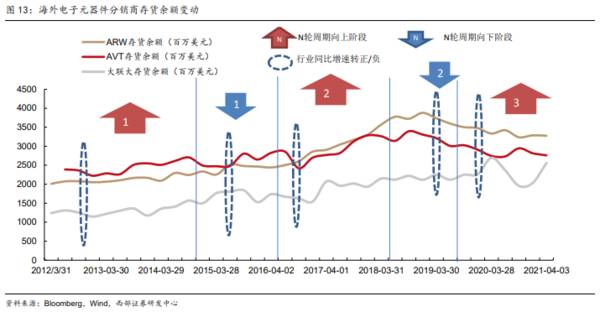

产业周期不同阶段,对分销商经营表现影响明显,我们对历史产业周期进行复盘,考察了海外分销商龙头在周期不同阶段的经营表现,从而对公司分销业务的经营弹性形成参考。

具体地,以全球根据全球半导体销售额变化为基数,我们对2012年以来电子行业进行景气周期的划分:

1.2012年-2014年,智能手机高增推动的景气向上周期,同比增速持续向上;2014年-2015年,景气回落、下降;

2.2016年-2017年,换机潮等产业需求推动行业景气向上;2018年中期-2019年中期,景气显著向下;

3.2019年H2开始行业触底回升,至2021年增速持续向上。

盈利水平。总体而言电子元器件分销商毛利率在逐步下降,但在产业周期不同阶段存在波动,其中在景气度下降阶段,分销商毛利率向下的趋势明显,特别在行业规模增速转负阶段,毛利率水平环比显著在下降,考虑季节性因素后,不同厂商下降幅度在1-2%左右;在景气恢复、向上,增速转正阶段,主要厂商毛利率环比有所改善,但是整个景气向上阶段,分销商毛利率水平变化存在分化,部分厂商存在1-2%的提升幅度。

与此同时,我们看到,除了目前所处的周期之外,历史不论景气向上还是向下,分销商存货周转率指标综合来说较少有显著提升趋势。(西部证券)

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

脱水研报:发力正极材料,业绩逐步释放,长远锂科品牌效应加强!

脱水研报

-

青岛啤酒成立于1903 年,历经百年风雨现已发展成畅销海内外的国内啤酒龙头企业,目前拥有 60 家酒厂,产能遍布全国各地。公司旗下拥有全国性主品牌“青岛”,以及

-

一则是关于股份控股股东减持计划实施完成的公告。红星美凯龙的控股股东“红星控股”减持股份68,880,000股,减持总金额为591,679,200元。第二则公告关

-

近日,康泰生物全资子公司民海生物的13价肺炎球菌多糖结合疫苗已正式获批,成为国产第二款获批的13价肺炎疫苗。民海生物自主研发的13价肺炎球菌多糖结合疫苗为全球首

-

一、从数据看旅游业的前景和当下国家统计局数据显示,2021年国内旅游人数32.50亿人次,国内旅游收入29,191亿元,相较于2020年,分别实现12.89%和

-

公司和古井贡在安徽都具有较强的竞争力,同享徽酒消费升级红利。18年以来口子增长有所放缓,略低于市场预期。从趋势上看,自2018年以来,口子窖的营收及净利润增速出

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

券商报告认为,先进战机是航空装备中增速最快的细分板块,考虑到先进战机需求迫切程度和正处于爬坡上量阶段,其需求是几倍的强需求驱动。随着新一代高新机型的加速列装,军

-

分析指出,人造石墨在生产加工过程中,牵扯到用电能耗比和碳排放较大。尤其是石墨化工序,动辄以万度电来计算。在国家“双碳”目标的指引下,有可能会对人造石墨的生产有很

-

中信建投证券刘双锋认为,尽管受到供应链长短料、终端产品需求动能降温等因素影响,晶圆代工产能仍然供不应求,目前订单能见度可到明年下半年。同时随着国产化大力推进,本

-

2020年4月,工信部发布了《2020年智能网联汽车标准化工作要点》,指出要形成支持驾驶辅助和低级别自动驾驶的智能网联汽车标准体系和实施评估机制。在这些政策的支

-

点评:今年以来,受益于下游光伏胶膜的需求爆量,EVA树脂成为光伏产业链中的香饽饽,产品供不应求。

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一