可怕的数据!

一个数据

先来看一下市场,今天医美再次崛起,朗姿股份强势涨停,爱美客、华东医药等王者归来。

其实纵观市场,这两天题材也是此起彼伏,基本上轮了一个遍,但最稳、持续性最好的就是医美和白酒,这两天在和大家的早讯交流中,连续两天点出的就是这俩方向。

因为从前面钢铁的持续暴涨,到大宗商品的涨价加速,红火的背后其实暗藏着很大的隐忧,就是通胀的攀升预期。

就在5月11日,统计局发布了2021年4月份全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据。

2021年4月份,全国居民消费价格CPI同比上涨0.9%。其中,食品价格下降0.7%,非食品价格上涨1.3%;消费品价格上涨1.0%。

从上面数据可以看到,消费端的通胀在攀升,但速速很慢,一个主要原因是猪肉价格的大幅下滑减缓了CPI的增速。从整体来看,数据表现还是比较温和。

2021年4月份,全国工业生产者出厂价格PPI同比上涨6.8%,环比上涨0.9%;工业生产者购进价格同比上涨9.0%,环比上涨1.3%。

这个数据还是比较可怕的,从走势图中,大家也能清楚的看到,这个数据格外的显眼。

虽然市场对PPI上涨已有预判,但4月PPI涨幅仍然超出预期。

再具体来看的话,PPI上涨6.8%,其中,生产资料价格上涨9.1%,涨幅扩大3.3个百分点;生活资料价格上涨0.3%,扩大0.2个百分点。

黑色金属冶炼和压延加工业上涨30.0%,扩大8.5个百分点;有色金属冶炼和压延加工业上涨26.9%,扩大5.6个百分点;石油、煤炭及其他燃料加工业上涨23.8%,扩大9.9个百分点;化学原料和化学制品制造业上涨17.5%,扩大6.1个百分点。

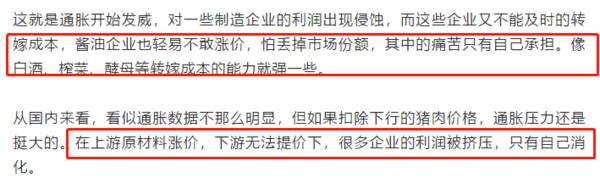

可见,4月份制造业生产端的原材料,包括有色、钢铁、煤炭等等均呈现加速上涨趋势,这个对这些基础材料企业绝对是受益的,从一季度业绩暴增上就能看出来,在二季度应该更差不了。

但对于需要它们的下游企业来说可谓是致命,早在4月28日《通胀发威!》一文中,老张就简单的介绍过通胀的来临。

从上面的CPI和PPI涨幅上来看,我们也能看到一个很明显的差距,就是PPI的涨幅要远远大于CPI的涨幅,这也可以看做剪刀差。

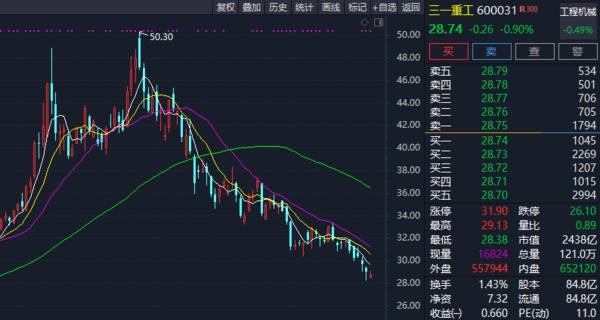

这说明什么?这说明生产资料端的涨价并没有传导到消费端,国际大宗商品价格上涨对国内的中下游企业成本压力加大,但这个却没有传导到消费端,其中的苦果只有企业自己承受,最终导致利润被侵蚀,而这个现象大概了会从制造企业的半年报甚至三季报中体现出来。这也是为何现在恒立液压、三一等等制造业龙头跌跌不休的主要原因。

这主要是我国的需求端仍处于缓慢修复阶段,而且消费端竞争很激烈,再加上其实国内并没有享受到全球大放水的消费能力,却有了全球大宗商品的涨价,在这种背景下要想提价转移成本上升压力,对企业来说难度比较大,对客户来说也很难接受。

从影响上来看,像建筑材料、金属制品、汽车制造、机械设备、消费电子等依赖金属原材料的行业会首先受到原材料成本的压力。但它们成本转移的能力不同,对利润的影响也会不同。

比如机械制造,基本上80%的原材料都是钢材、铜、铝等等构成,而这些正处于飞速的涨价中,所以这些企业受到的影响会很大。

在此种情况下,投资上要去寻找成本传导通畅或者影响小的行业,最典型的就是消费龙头,这些企业拥有成本和份额优势,是比较能抗通胀的品种。比如白酒阶段时间以来仍在涨价,比如榨菜、酵母等,产品端涨几毛钱,对消费端基本上是没影响的。

再一个就是可选消费,就拿医美来说,玻尿酸单个产品从1000元涨价到1500元,其实在消费者端影响是不大的,爱美客不就是刚刚涨过价么。

今年,加息预期、大宗商品涨价下,多去消费端寻找分子端的高成长机会,安全垫会大很多。

A股是个不断收割散户的过程,老张粉一定要通过增强投研能力和把握市场脉搏的能力来武装自己,这也是老张投研一直在做的!

坚持好公司,睡觉才踏实!欢迎留言区交流!

再好的投研逻辑,也需要市场的配合、资金的认可、以及较强的择时能力。

以上内容只是基于目前市场环境以及公司基本面的解读分析,不做具体买卖建议。股市有风险,入市需谨慎。

本文转载至老张投研公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

传播流言,不是主持公道!更不是尊重死者!

脱水研报

-

王熙凤说:“外头看着虽是轰轰烈烈的,殊不知大有大的艰难去处,说与人也未必信。”刘姥姥听完后,说道:“我也是知道艰难的。但俗话说:‘瘦死的骆驼比马大’,凭他怎样,

-

公司继承了明清时期“西部酒乡”名酒作坊的老窖池和窖泥,储存了一定的优质原酒,为公司优化产品结构打下了基础。在酿造过程中,传承独特的酿造工艺,比之于其他浓香型白酒

-

实话说了吧,我就是馋格力电器的钱。下图是2011—2019年格力电器货币资金金额及其占总资产比重的数据。2020年格力电器每100块钱的资产中,就至少有48块钱

-

虽然2021年海天味业净利润增速创了十年来新低,只有4.18%;但是海天味业的货币资金却从2020年的220.33亿元增至2021年的252.64亿元,为近十年

-

2019年高端酒在公司产品结构中占比约86%。2018年以来公司逐步形成主品牌“1+3”产品战略,2020年将进一步聚焦。从2020年五粮液的整体产品策略来看,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

而在8月初,商务部等9部门发布关于印发《商贸物流高质量发展专项行动计划(2021-2025年)》的通知,其中提出,加强冷链物流规划,布局建设一批国家骨干冷链物流

-

另外,电表赛道迭代的本质是用8-10年更换全国5亿颗电表,即平均每年智能电表的招标量为5000-6000W颗。从2020年第二批招标开始,国网已经开始招标202

-

美国、俄罗斯、中国是全球前三大天然气消费国。根据BP能源统计数据,2020年美国、俄罗斯、中国天然气消费量分别为8320亿方、4114亿方和3306亿方,占比分

-

点评:研究人员称,该团队设计的CRISPR工具可以识别导致COVID-19的SARS-CoV-2病毒。一旦病毒被识别出来,CRISPR酶就会被激活,并将病毒斩断

-

网通芯片需求吃紧的现象已持续一段时间,在供应紧张情形下,助涨下游客户的囤货气势。目前WiFi、交换器及乙太网络芯片报价均持续上涨,例如可以通用在终端PC、工业电

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生