爱尔眼科,能上车吗?

关注我的朋友都知道,去年我在爱尔眼科做了激光纠正近视眼手术,当时还写了一篇文章,讲述手术感受,目前手术效果良好,视力保持在5.1的样子。

但是就在最近,爱尔眼科遇到了麻烦,简单的说就是抗疫英雄医生艾芬质疑爱尔眼科诊疗不规范,导致自己右眼视网膜脱落,几乎等同失明。

该事件曝光后,立刻让爱尔眼科陷入舆论的漩涡,股价下跌在所难免。那么对于普通散户来说,面对爱尔眼科的黑天鹅事件,是否是一个好的上车机会呢?

公司简介

爱尔眼科是知名全球连锁眼科医疗机构,于2009年上市,主要从事各种眼科疾病的诊断、治疗及医学验光配镜等眼科医疗服务。

历经数十载的发展,公司眼科医疗机构网络布局逐步拓宽,目前已经遍及中国大陆、中国香港、欧洲、美国,并逐步形成全球化布局。

股权结构

爱尔眼科股权结构稳定,管理层持股比例高爱尔眼科三位创始人陈邦、李力、郭宏伟合计持有爱尔眼科 57%的股份,其中爱尔眼科的董事长陈邦个人直接持有公司16%的股份,通过爱尔医疗投资公司间接持有公司35%的股份,合计持有公司51%股份。

经营模式

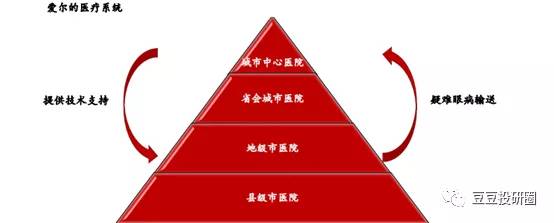

一、分级连锁策略,充分利用公司内部资源

爱尔眼科拥有多级医院网络,城市中心医院即一级医院,是体系中资源最丰富的医院,可为患者提供最复杂的眼科治疗。

二级医院即省会城市医院,更加侧重于全眼科服务,构成爱尔眼科的业务主体,为地级市提供业务指导、技术支持;

三级医院即地级市医院,是公司的中枢服务网络,为当地领先的眼科医院;四级医院即为县级市医院,主要服务最广泛的基层人口。

公司不同级别的医院分工明确,互相协同,充分利用公司内部资源

二、成立并购基金,降低扩张风险,快速扩张。

爱尔眼科的资本运作方式非常高明,创造性地以并购基金模式对接专业投资机构及社会资本,以较低的风险和成本快速培育孵化新院。

公司作为有限合伙人(LP)之一,在这些收购基金中通常占 10-20%的份额,然后再利用并购基金建立新医院或进行收购。

新建医院通常 3 年内才能实现盈亏平衡,设立并购基金是将新建医院放到体系外孵化,避免新建医院经营的周期性波动对上市公司产生较大冲击。

自 2015 年以来,爱尔已通过并购基金平台建立了 300 多家医院。

业务分析

根据2019年的年度报告,我们会发现爱尔眼科的业务主要有三大部分构成,分别是屈光项目、视光项目和白内障项目,而它们占利润的比例为41.13%、21.91%和14.33%。

一、屈光项目:量价齐升式增长

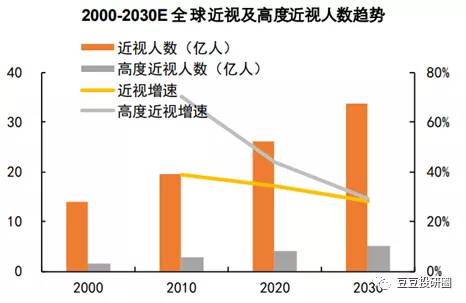

近视是全球视力损伤的首要原因,而我国为全球近视问题最严重的地区。随着人们生活习惯的改变,例如电子屏幕使用时间的增加以及户外活动的减少,导致近视人数保持急剧增加的趋势。

而近视的治疗方法有两种,一种是佩戴眼镜,一种是利用激光治疗来重塑角膜。随着人们生活质量的提高,以及屈光手术技术的提升,近年来通过屈光手术项目纠正视力的比例在人群中呈现爆发式增长。

2019年公司屈光项目收入同比增长 26%,随着全飞秒、ICL 等高端手术占比逐年提升,屈光项目呈现量价齐升式增长。

二、视光项目:儿童近视矫正蓝海广阔

2018 年小学毕业生的近视发病率已从 2000 年的 20%上升到 47%,而根据有关机构调查,儿童中的近视发病率有继续增长的趋势,目前对于儿童屈光不正的纠正方式是使用OK镜,OK 镜贡献了爱尔眼科 40%的视光收入。

与屈光手术的情况类似,OK 镜的目标患者数量呈现逐年上升趋势,视光项目在儿童近视矫正蓝海广阔。

三、白内障项目:老龄化的推进,业务增长稳定

白内障是全球第一位致盲性眼病和仅次于屈光不正的视力损伤原因,白内障患病的风险随年龄而升高。

我国近十年 65 岁及以上的人口数量逐年上升,2019年达 1.76亿人,年均复合增长率为 4.45%,截至 2019年 老龄人口占我国人口总数的 12.57%,人口老龄化将使得我国白内障患者人数持续上升。

白内障预防和治疗尤为重要,手术是治疗成熟期白内障的唯一方法,白内障手术业务增长稳定。2018年中国白内障的市场规模达 110亿元,较 2014 年 44亿元大幅增加,年复合增长率为 26%。

行业地位

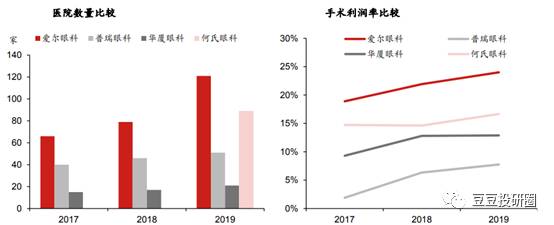

爱尔眼科行业地位领先:无论是医院数量的比较还是手术利润率的比较,爱尔眼科都保持行业内的龙头地位。

2020年爱尔的三个区域竞争对手(华厦眼科、何氏眼科、普瑞眼科)递交 了 IPO 申请。

这些公司在上市后将迅速提升业务规模,但考虑到爱尔眼科在过去十年扩张中形成的丰富运营管理经验和强大的品牌力,短期内可能很难有其他连锁医院撼动爱尔的优势地位。

财务分析

一、近五年公司营业收入、净利润保持稳定的增长,营业收入最高涨幅高达49.08%,净利润增幅则稳定的保持在30%以上;

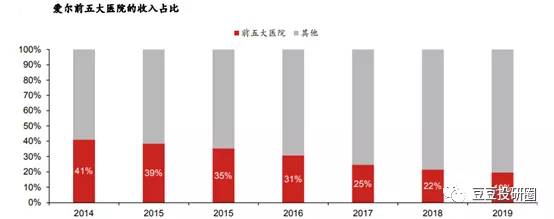

公司旗下前五大医院的收入份额合计从超过41%下降到 19%,全国范围内新医院收入的强劲增长也从侧面印证了爱尔眼科的扩张趋势稳定且强劲。

二、公司的毛利润稳定在45%以上,净利润稳定在13%以上,表现了爱尔眼科超强的成本和费用控制能力;

三、公司的ROE水平在20%左右,远远高于同行;

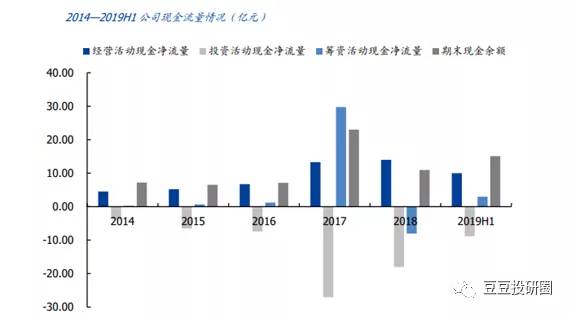

四、公司现金流健康,成长性良好,常年保持高于归母净利润的状态。

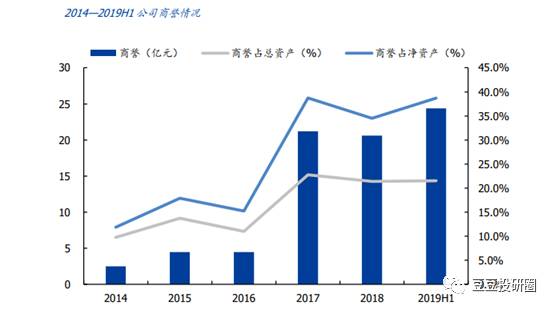

五、公司商誉逐年上升,主要原因是近年来公司溢价并购多家医疗机构,积累了一定的商誉。

总结:目前爱尔眼科总市值接近3000亿,是高瓴资本的重仓股,也是北上资金的热门持仓,这次黑天鹅事件一天增发280亿。考虑到艾芬医生的名人效应,如爱尔眼科不能妥善的处理这次医疗事件,短期内可能造成公司业绩的困扰。

但是从公司经营的长期角度来看,这次的黑天鹅事件并不会造成公司的基本面出现重大问题,无论是从公司的经营面还是行业前景来看,爱尔眼科的发展都是极具潜力的。

那么对于我们普通投资者来说,面对这样的黑天鹅事件究竟应该如何把握呢?我想大家从当初伊利的三氯氰胺事件,双汇发展的瘦肉精事件里都能找到答案吧?

好了,今天的分析就到这里!

本文转载至公众号:豆豆投研圈

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

一个最好行业里的隐形黑马

脱水研报

-

以半导体销售额作为参考指标看全球电子元器件行业变化情况,全球半导体市场规模在2020年达到了4407亿美元,同比恢复增长,增速为7.49%。纵观2008年以来半

-

思考一个问题,在成本不变的情况下,公司产品毛利率从90%降到80%会怎么样?对产品的销售价格影响大吗?从表面看起来似乎没什么影响,其实不然。一件产品成本10元钱

-

公司2021年将重点挖掘3C电子、光伏、锂电、物流、特种机床等新兴行业,打造有市场竞争力的行业解决方案队伍;同时公司将继续推进流程型组织变革,提升和改革营销体系

-

彤程新材是全球领先的新材料综合服务商,主要从事新材料的研发、生产、销售和相关贸易业务。公司三大主营业务分别是汽车/轮胎用特种材料、电子材料、全生物降解材料。据信

-

公司布局“芯-云-网边-端”,产品不仅覆盖服务器、交换机、路由器等IT硬件基础设施,而且向智慧屏、PC等办公终端延伸,致力于打造全品类的企业IT产品矩阵。据安信

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:6G是通信、感知、计算融合的颠覆性创新技术。专业人士指出,6G理论网速能达到1TB每秒,传输能力比5G提升100倍,网络延迟将从毫秒级降到微秒级。除了更快

-

而在8月初,商务部等9部门发布关于印发《商贸物流高质量发展专项行动计划(2021-2025年)》的通知,其中提出,加强冷链物流规划,布局建设一批国家骨干冷链物流

-

点评:目前疫情已打乱全球MLCC供应,使得市场供货状况更加吃紧,下半年客户端的订单不太会有放缓的迹象,也有利于支撑MLCC的价格,再加上转单效应,利好中国台湾和

-

点评:这背后的主要原因是欧洲和新西兰牛奶产量大幅下滑,全球牛奶供应开始疲软,有迹象表明买家正在抢购乳制品。The Dairy Market Analyst在一份

-

近日发布的《中国互联网络发展状况统计报告》显示,我国工业互联网“综合性+专业性+特色性”的生态正在逐渐成型,具备一定影响力的平台已经超过100家,连接设备数超过

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生